世界の消費者物価指数(CPI)は、近年大きな変動を見せています。2020年は新型コロナウイルスの影響で経済活動が停滞し、一時的に物価が低下しました。しかし、2021年以降は景気回復に伴う需要増加や供給網の混乱によりCPIが上昇し、2022年にはウクライナ戦争によるエネルギー価格高騰も加わり、世界的なインフレが深刻化しました。

アメリカやヨーロッパでは急激なインフレを抑えるため、中央銀行が積極的な利上げを実施し、2023年以降はCPIの上昇ペースが鈍化しました。一方、日本では円安や輸入物価の上昇によりCPIが上昇傾向にあります。発展途上国では、通貨安や食料・エネルギー価格の高騰が物価上昇の主な要因となっています。

今後のCPIは、各国の金融政策や地政学的リスク、気候変動の影響を受けると予測されます。主要国ではインフレ抑制策が進んでいますが、発展途上国では物価安定が課題となっています。

世界の消費者物価指数(CPI)の推移と予測

主要国のCPIの特徴

アメリカ

アメリカでは、2021年以降の急激な物価上昇が大きな問題となりました。主な要因は、新型コロナウイルスによる経済対策で流通した大量の資金、供給チェーンの混乱、エネルギー価格の高騰などです。2022年にはCPI上昇率が9%近くに達し、FRB(米連邦準備制度理事会)は積極的な利上げを行いました。現在はインフレ率が低下傾向にあるものの、サービス価格の上昇が依然として影響を与えています。

ヨーロッパ(EU)

ヨーロッパでは、特にウクライナ戦争の影響でエネルギー価格が大きく上昇し、2022年には多くの国でCPIが10%前後まで急騰しました。欧州中央銀行(ECB)はインフレ抑制のために利上げを進めていますが、エネルギー価格の変動や食品価格の高止まりが続いています。2024年以降はインフレ率の低下が期待されていますが、経済成長への影響が懸念されています。

日本

日本は長年、低インフレまたはデフレの傾向が続いていましたが、最近では円安や輸入物価の上昇によりCPIが上昇傾向にあります。2023年にはCPI上昇率が3%台となり、特に食品やエネルギー価格の影響が大きくなっています。日本銀行は金融緩和を継続していますが、今後の政策転換によって物価動向に変化が出る可能性があります。

中国

中国では、2022年まで比較的安定した物価推移を維持していましたが、2023年以降は景気減速の影響でCPIの伸びが鈍化しています。特に不動産市場の低迷が影響し、内需の低迷が続いていることが特徴です。政府は経済刺激策を打ち出していますが、消費の回復が遅れているため、インフレ率は他の国と比べて低い水準にとどまっています。

主要な発展途上国のCPIの現状と問題

アルゼンチン

アルゼンチンでは、慢性的な高インフレが続いており、2023年にはインフレ率が100%を超える事態となりました。通貨ペソの急落や財政赤字の拡大が原因であり、政府は緊縮財政や通貨政策の変更を試みていますが、経済の安定にはまだ時間がかかると予想されています。

トルコ

トルコでは、政府の低金利政策が影響し、2022年から2023年にかけてインフレ率が80%近くに達しました。特に食品価格や輸入品の価格上昇が深刻であり、国民生活に大きな影響を与えています。最近では金利引き上げが行われていますが、依然として物価の安定には課題が残っています。

インド

インドでは、経済成長が続く中でCPIの上昇が問題となっています。特に食品価格の変動が大きく、2022年以降は天候不順や輸出規制の影響で物価が上昇しました。ただし、政府の補助政策や金利調整により、2024年以降は安定したインフレ率が維持されると予測されています。

アフリカ諸国(ナイジェリア、エジプトなど)

アフリカの一部の国では、食料価格やエネルギー価格の高騰が深刻な問題となっています。特にナイジェリアやエジプトでは、通貨安が輸入物価を押し上げ、CPIが高水準を維持しています。政府の対策として補助金の拡充や価格規制が行われていますが、根本的な経済改革が求められています。

今後の見通し

今後のCPIの動向は、各国の経済政策やエネルギー市場の動向によって大きく左右されます。先進国では金利政策によりインフレ抑制が進んでいますが、新興国や発展途上国では通貨安や輸入価格の影響でインフレが続く可能性があります。特に地政学的リスクや気候変動による食料供給の不安定さが、今後のCPIに影響を与えると予測されています。

最近のデータ(2010=100)

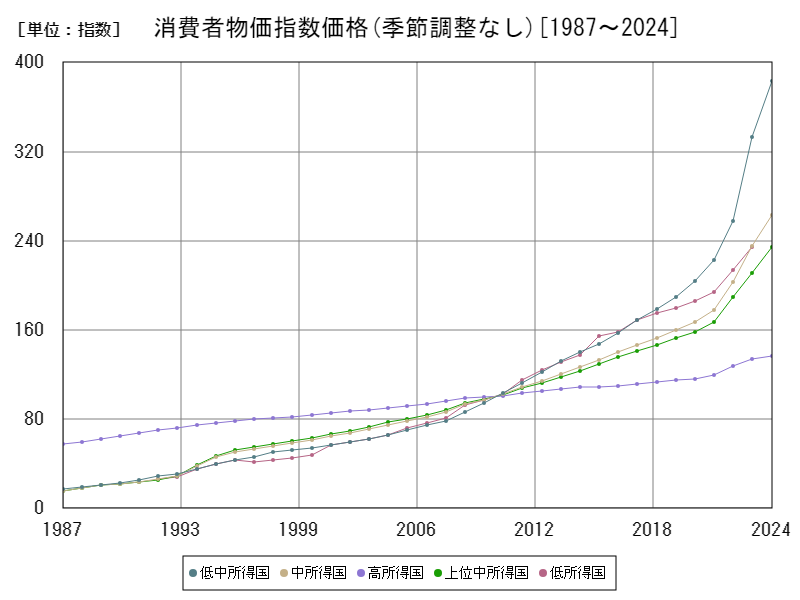

所得水準別CPI

世界の消費者物価指数(CPI)は、新型コロナウイルスの影響やウクライナ戦争によるエネルギー価格高騰などにより、2021年以降急激に上昇しました。各国の経済状況や政策の違いにより、CPIの影響は所得水準ごとに異なっています。

高所得国の現状と課題

アメリカやヨーロッパ、日本などの高所得国では、2022年にインフレ率が大幅に上昇しました。特にアメリカでは、政府の経済対策や労働市場の逼迫が物価上昇を加速させ、FRB(米連邦準備制度理事会)が急速な利上げを行いました。欧州ではエネルギー価格高騰が影響し、家計負担が増加しました。日本では、長年の低インフレが続いていましたが、円安や輸入コスト上昇によりCPIが上昇傾向にあります。今後、高所得国ではインフレが鈍化すると予想されますが、住宅やサービス分野の価格は引き続き高止まりする可能性があります。

中所得国の現状と課題

中国やブラジル、インドなどの中所得国では、CPIの変動要因が異なります。中国は景気減速の影響でCPIの上昇が抑えられていますが、不動産市場の低迷や消費の回復の遅れが課題です。ブラジルでは、食品やエネルギー価格の上昇がインフレを押し上げ、中央銀行が積極的に利上げを行いました。インドでは、経済成長とともに消費が拡大しており、特に食料品の価格変動が物価に大きな影響を与えています。中所得国では、経済成長を維持しつつインフレを抑制する政策が求められています。

低所得国の現状と課題

アフリカ諸国や南アジアの低所得国では、CPIの上昇が深刻な問題となっています。特に食料価格やエネルギー価格の高騰が家計を圧迫し、生活水準が低下しています。ナイジェリアやエチオピアでは、通貨安が輸入物価の上昇を引き起こし、インフレが進行しています。また、多くの低所得国では、財政余力が限られているため、補助金や価格規制による物価対策が難しく、貧困層の生活がさらに厳しくなっています。今後、国際的な支援や持続可能な経済成長の促進が求められます。

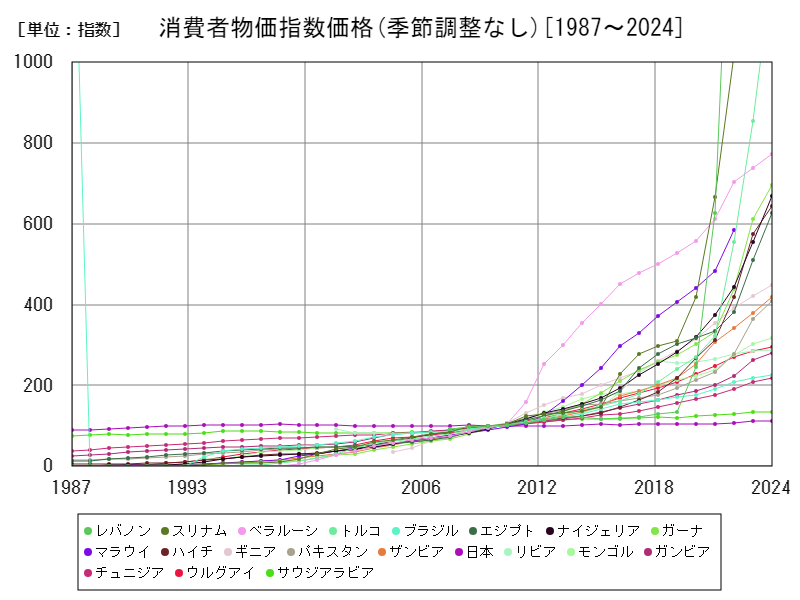

世界各国のCPI

1987年から2024年にかけて、世界のCPI(季節調整なし)は各国の経済状況に応じて大きく変動しました。特に2024年にレバノンが7620という過去最高のCPIを記録し、現在もピーク時と比べ100%の水準を維持している点が注目されます。レバノンは経済危機や通貨の急激な下落が影響し、ハイパーインフレに直面しています。

全体の傾向として、1990年代から2000年代初頭は比較的安定していましたが、2008年のリーマンショック後、金融緩和政策によるインフレ圧力が高まりました。2020年のコロナ禍では一時的に低下したものの、2021年以降、供給網の混乱やウクライナ戦争によるエネルギー価格高騰で急上昇しました。

今後は、各国の金融政策や地政学的リスクの影響を受けながら、インフレの抑制が進むかが焦点となります。一方で、新興国や危機的状況にある国では、引き続き物価の急変動が続く可能性があります。

コメント