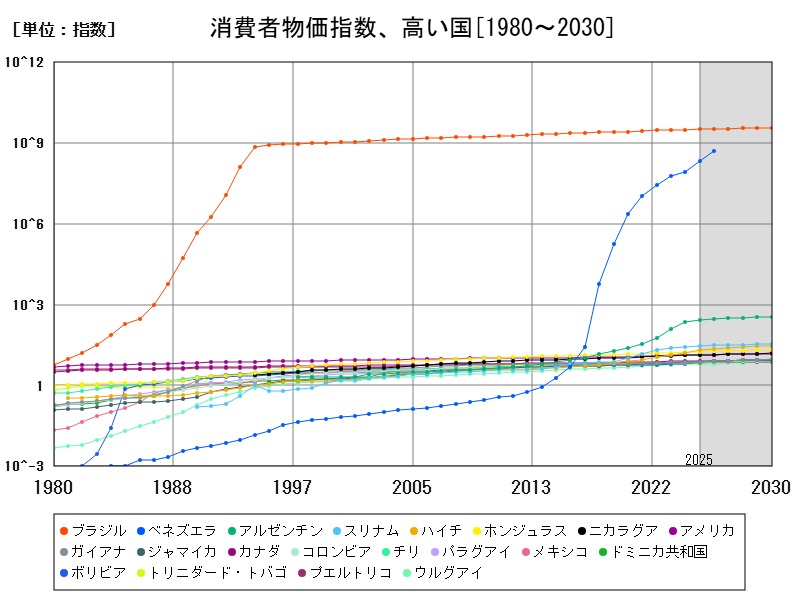

IMFの2025年データによると、南北アメリカでの消費者物価指数(CPI)は国ごとに大きく差があり、特にブラジルやベネズエラ、アルゼンチンでは極端なインフレ状況が続いている。ベネズエラは前年比+254.4%、アルゼンチンは+20.03%と高騰。一方、アメリカやカナダは比較的安定している。今後は財政・金融政策、為替変動、政治的安定性がインフレ動向を左右する鍵となる。

消費者物価指数、今年の予想ランキング

| 名称 | 最新値[億指数] | 前年比[%] | |

|---|---|---|---|

| 1 | ブラジル | 492500 | +5.272 |

| 2 | ベネズエラ | 12540 | +254.4 |

| 3 | アルゼンチン | 0.000173 | +20.03 |

| 4 | スリナム | 8.98E-6 | +7.425 |

| 5 | ハイチ | 5.47E-6 | +29.67 |

| 6 | ホンジュラス | 4.64E-6 | +4.95 |

| 7 | アメリカ | 3.27E-6 | +2.882 |

| 8 | ニカラグア | 3.23E-6 | +4 |

| 9 | カナダ | 1.65E-6 | +2.152 |

| 10 | コロンビア | 1.52E-6 | +4.118 |

| 11 | ジャマイカ | 1.51E-6 | +5 |

| 12 | ガイアナ | 1.49E-6 | +4.176 |

| 13 | チリ | 1.46E-6 | +3.9 |

| 14 | トリニダード・トバゴ | 1.45E-6 | +2.161 |

| 15 | メキシコ | 1.43E-6 | +3.4 |

| 16 | ボリビア | 1.41E-6 | +15.62 |

| 17 | プエルトリコ | 1.4E-6 | +2.018 |

| 18 | パラグアイ | 1.4E-6 | +3.65 |

| 19 | ドミニカ共和国 | 1.36E-6 | +3.96 |

| 20 | エルサルバドル | 1.32E-6 | +1.8 |

| 21 | セントルシア | 1.32E-6 | +1.792 |

| 22 | セントビンセント・グレナディーン | 1.32E-6 | +2.003 |

| 23 | アンティグアバーブーダ | 1.29E-6 | +2.968 |

| 24 | ドミニカ | 1.25E-6 | +2 |

| 25 | バハマ | 1.23E-6 | +0.959 |

| 26 | グレナダ | 1.22E-6 | +1.594 |

| 27 | ベリーズ | 1.21E-6 | +1.706 |

| 28 | ペルー | 1.17E-6 | +2.041 |

| 29 | ウルグアイ | 1.16E-6 | +5.6 |

| 30 | エクアドル | 1.16E-6 | +3.371 |

| 31 | セントクリストファーネイビス | 1.16E-6 | +1.753 |

| 32 | バルバドス | 1.14E-6 | +1.839 |

| 33 | コスタリカ | 1.14E-6 | +2.846 |

| 34 | パナマ | 1.1E-6 | +0.699 |

| 35 | グアテマラ | 1.05E-6 | +4.336 |

消費者物価指数、低い国ランキング

| 名称 | 最新値[指数] | 前年比[%] | |

|---|---|---|---|

| 1 | グアテマラ | 105 | +4.336 |

| 2 | パナマ | 110.5 | +0.699 |

| 3 | コスタリカ | 113.5 | +2.846 |

| 4 | バルバドス | 114.2 | +1.839 |

| 5 | セントクリストファーネイビス | 115.7 | +1.753 |

| 6 | エクアドル | 116.1 | +3.371 |

| 7 | ウルグアイ | 116.5 | +5.6 |

| 8 | ペルー | 116.5 | +2.041 |

| 9 | ベリーズ | 121.2 | +1.706 |

| 10 | グレナダ | 122.5 | +1.594 |

| 11 | バハマ | 122.9 | +0.959 |

| 12 | ドミニカ | 125.2 | +2 |

| 13 | アンティグアバーブーダ | 129.2 | +2.968 |

| 14 | セントビンセント・グレナディーン | 131.7 | +2.003 |

| 15 | セントルシア | 131.8 | +1.792 |

| 16 | エルサルバドル | 132.1 | +1.8 |

| 17 | ドミニカ共和国 | 135.9 | +3.96 |

| 18 | パラグアイ | 139.6 | +3.65 |

| 19 | プエルトリコ | 139.9 | +2.018 |

| 20 | ボリビア | 141.3 | +15.62 |

| 21 | メキシコ | 142.6 | +3.4 |

| 22 | トリニダード・トバゴ | 144.6 | +2.161 |

| 23 | チリ | 145.6 | +3.9 |

| 24 | ガイアナ | 149.5 | +4.176 |

| 25 | ジャマイカ | 150.7 | +5 |

| 26 | コロンビア | 152 | +4.118 |

| 27 | カナダ | 165.5 | +2.152 |

| 28 | ニカラグア | 323.5 | +4 |

| 29 | アメリカ | 327.2 | +2.882 |

| 30 | ホンジュラス | 464 | +4.95 |

| 31 | ハイチ | 546.9 | +29.67 |

| 32 | スリナム | 898 | +7.425 |

| 33 | アルゼンチン | 17300 | +20.03 |

| 34 | ベネズエラ | 1254000000000 | +254.4 |

| 35 | ブラジル | 49250000000000 | +5.272 |

詳細なデータとグラフ

消費者物価指数の現状と今後

消費者物価指数(CPI:Consumer Price Index)は、1定期間における生活必需品やサービスの価格水準の変化を測定する指標であり、インフレやデフレの状況を判断する重要な基準である。南北アメリカでは、経済の成熟度や政策の違いによりCPIの水準や変動幅が国ごとに大きく異なる。

2025年のCPI上位国とその特徴

IMFデータによると、2025年におけるCPIの水準が最も高いのは以下の国々である:

-

ブラジル:492,500億指数(前年比+5.272%)→ 名目値が極端に高いが、これは基準年(通常1980年)の累積効果と通貨単位のインフレ調整の影響。

-

ベネズエラ:12,540億指数(前年比+254.4%)→ ハイパーインフレーション状態が長期化し、価格の信頼性が低い。

-

アルゼンチン:0.000173億指数(前年比+20.03%)→ 通貨単位変更や再基準化の影響により、指数が小数点以下に。

これらの国々は、持続的な財政赤字、通貨切り下げ、外貨準備の枯渇といった根深い問題を抱えており、CPIの急騰は単なる景気過熱ではなく、経済制度の不安定さの表れである。

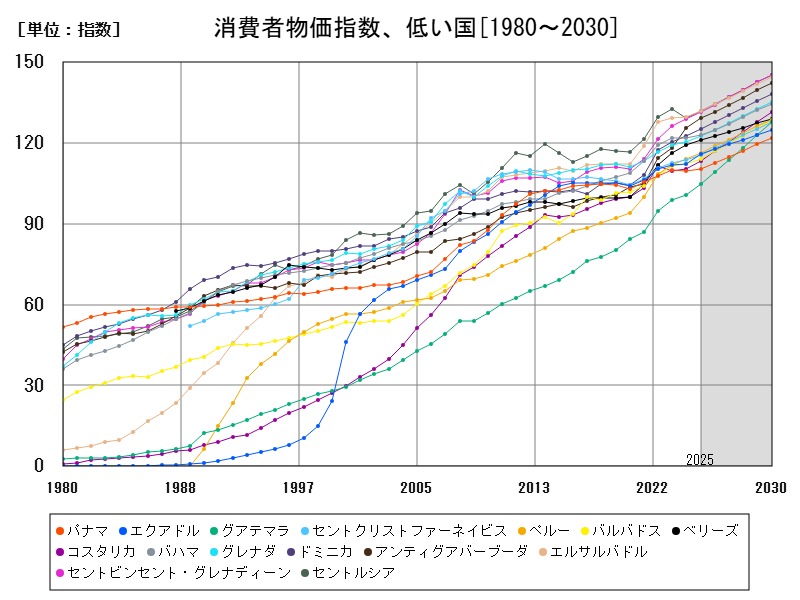

安定国と不安定国の差:アメリカ・カナダ vs 中南米諸国

-

アメリカ(+2.882%)、カナダ(+2.152%)は、中央銀行の金融政策が安定しており、物価目標(2%前後)に近いインフレ率に抑えられている。

-

1方で、中南米諸国は為替相場の脆弱性や輸入依存体制、公共部門の放漫財政により、インフレを制御できていない国が多い。

この差は、単なる物価変動の大小ではなく、経済制度の安定性、政策の信頼性、通貨への信頼を反映している。

過去の推移から読み解く構造的インフレ

南北アメリカでは、以下のような長期的インフレパターンが存在する:

-

1980〜90年代:多くの中南米諸国で年率100%以上のインフレが頻発(特にアルゼンチン、ブラジル、ペルー)

-

2000年代以降:IMF・世銀の指導で1部の国は通貨政策や財政再建に成功したが、ベネズエラのように統制経済が長期混乱に陥った国も存在

-

2020年代:COVID-19とそれに伴う財政出動、物流混乱による1時的インフレが全体的に見られた

ベネズエラとアルゼンチンにおける“制度化された”インフレ

-

ベネズエラは物価統制や為替レートの不自然な固定化が逆にハイパーインフレを招いた代表例。民間経済の縮小と政府発行紙幣の乱発が続いている。

-

アルゼンチンは何度も通貨切り下げ・ペッグ制導入・国債デフォルトを繰り返し、「慢性的インフレ」の体質から抜け出せていない。

このような国では、CPIそのものの信頼性すら疑問視されることがあり、購買力や生活実態との乖離が深刻である。

インフレ率上昇が国民生活にもたらす影響

CPI上昇は以下のような影響を持つ:

-

実質賃金の低下

-

年金や社会保障の実質価値の目減り

-

金利上昇による企業投資の減退

-

消費の先送り、景気後退

特に中南米の庶民層では、生活費の数倍に上がる食品価格や、通貨切り替えによる預金消失などが日常的な問題として深刻化している。

今後の見通しと政策対応の必要性

2025年以降、南北アメリカのインフレとCPIは以下のように展開する可能性がある:

-

米国・カナダ:中央銀行の金利政策とバランスシート正常化により、インフレ率は中期的に落ち着く見通し。

-

中南米(特にベネズエラ、アルゼンチン、ハイチなど):構造的問題が続く限り、高CPI傾向は解消されず、通貨危機の再燃リスクもある。

-

ブラジル・スリナム・コロンビアなどの中規模国:インフレ管理の方向性により安定への転換の余地あり。

今後必要となる政策は以下のとおり:

-

インフレ目標の信頼性向上(中央銀行の独立性)

-

財政規律の確保と透明な通貨政策

-

外貨準備の増強と為替リスク管理

-

社会的支援と補助金制度の最適化

まとめ——指数の数字を超えて「生活の実感」へ

CPIの数値は経済学的には抽象的な「指標」だが、その背後には日々の買い物や公共サービス、住宅費など、人々の暮らしそのものが存在している。南北アメリカでは今後、単にインフレを数値で管理するだけでなく、国民の信頼と生活安定を取り戻す包括的政策が求められる。

コメント