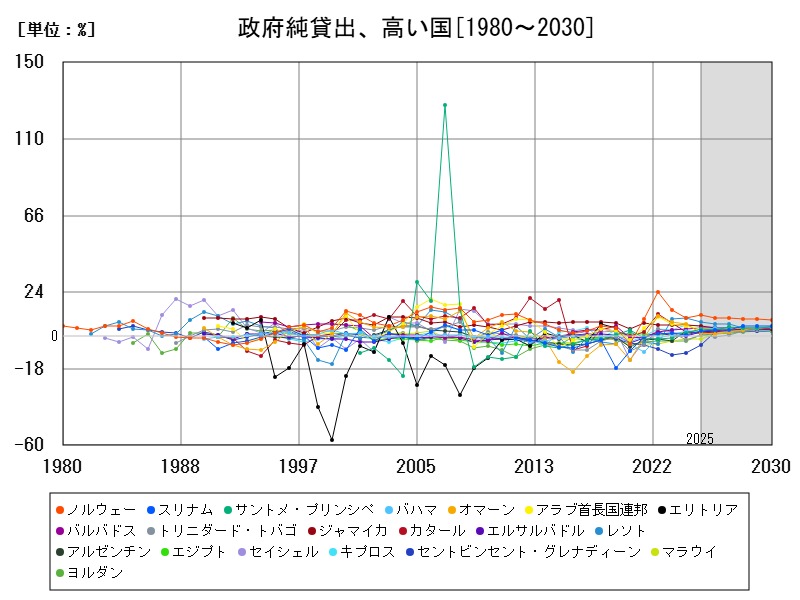

IMFの2025年予測では、ノルウェーの政府純貸出(GDP比)が11.29%と世界最高水準で、他にもレソトやミクロネシアなどが高い数値を示しています。政府純貸出とは、政府部門の収支が黒字であることを意味し、財政的健全性や資金余力の指標となります。一方で、純貸出が一時的に高くても経済成長や社会的投資を抑制している可能性もあり、持続可能性の観点からは慎重な評価が必要です。今後は金利動向や歳出の質が鍵となるでしょう。

政府純貸出、今年の予想ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | ノルウェー | 11.29 | +13.16 |

| 2 | レソト | 7.746 | -22.21 |

| 3 | ミクロネシア | 5.999 | -23.44 |

| 4 | キプロス | 5.19 | -9.503 |

| 5 | ジャマイカ | 5.16 | -13.64 |

| 6 | バルバドス | 4.35 | +13.34 |

| 7 | サントメ・プリンシペ | 3.64 | +117.7 |

| 8 | アラブ首長国連邦 | 3.635 | -34.4 |

| 9 | 南スーダン | 3.589 | -31.01 |

| 10 | ラオス | 2.804 | -52.95 |

| 11 | バハマ | 2.8 | -4.339 |

| 12 | スリナム | 2.7 | +728.2 |

| 13 | モンゴル | 2.559 | -7.182 |

| 14 | ニカラグア | 2.502 | -37.5 |

| 15 | ギリシャ | 2.468 | -16.05 |

| 16 | ポルトガル | 2.422 | -3.583 |

| 17 | エジプト | 2.294 | +34.55 |

| 18 | パキスタン | 2.117 | +122.6 |

| 19 | アイルランド | 2.106 | -55.64 |

| 20 | エルサルバドル | 1.902 | +5664 |

| 21 | ベラルーシ | 1.859 | -21.89 |

| 22 | アルゼンチン | 1.794 | -28.21 |

| 23 | セイシェル | 1.662 | +7.922 |

| 24 | ガンビア | 1.633 | -265.6 |

| 25 | オマーン | 1.563 | -76.51 |

| 26 | メキシコ | 1.561 | +684.4 |

| 27 | ガーナ | 1.477 | -139.8 |

| 28 | セントルシア | 1.431 | -31.2 |

| 29 | コスタリカ | 1.339 | +26.32 |

| 30 | カタール | 1.303 | -34.88 |

| 31 | アンゴラ | 1.259 | -68.05 |

| 32 | チャド | 0.97 | -242 |

| 33 | マーシャル諸島 | 0.724 | -12.03 |

| 34 | アンティグアバーブーダ | 0.702 | -84.79 |

| 35 | ザンビア | 0.685 | -76.66 |

| 36 | ベリーズ | 0.587 | -11840 |

| 37 | イタリア | 0.583 | +98.98 |

| 38 | ドミニカ共和国 | 0.548 | +85.14 |

| 39 | ジンバブエ | 0.537 | -149 |

| 40 | パラグアイ | 0.477 | -429 |

| 41 | デンマーク | 0.403 | -89.28 |

| 42 | サンマリノ | 0.399 | +51.71 |

| 43 | プエルトリコ | 0.388 | +1.837 |

| 44 | 赤道ギニア | 0.386 | -237.9 |

| 45 | ドミニカ | 0.371 | +129 |

| 46 | スイス | 0.363 | -46.77 |

| 47 | トリニダード・トバゴ | 0.345 | -115.3 |

| 48 | カーボベルデ | 0.298 | -296.1 |

| 49 | カメルーン | 0.264 | -34.33 |

| 50 | ヨルダン | 0.254 | -109.1 |

| 51 | アイスランド | 0.237 | -124.2 |

| 52 | リビア | 0.207 | +36.18 |

| 53 | ホンジュラス | 0.184 | -60.52 |

| 54 | アルバニア | 0.007 | -99.59 |

| 55 | ケニア | -0.039 | -90.67 |

| 56 | パプアニューギニア | -0.041 | -96.7 |

| 57 | ハイチ | -0.066 | -101 |

| 58 | ギニアビサウ | -0.183 | -95.35 |

| 59 | コートジボワール | -0.235 | -81.96 |

| 60 | コロンビア | -0.236 | -70.57 |

| 61 | ナミビア | -0.269 | -117.1 |

| 62 | シエラレオネ | -0.274 | -86.25 |

| 63 | モーリタニア | -0.277 | -131.1 |

| 64 | フィジー | -0.334 | -167.3 |

| 65 | タンザニア | -0.376 | -38.56 |

| 66 | アゼルバイジャン | -0.407 | -110.3 |

| 67 | 韓国 | -0.426 | -41.32 |

| 68 | ハンガリー | -0.44 | -42.63 |

| 69 | トーゴ | -0.45 | -79.21 |

| 70 | ソマリア | -0.477 | -320.8 |

| 71 | インドネシア | -0.481 | +459.3 |

| 72 | スペイン | -0.493 | -63.13 |

| 73 | パナマ | -0.524 | -88.27 |

| 74 | エチオピア | -0.539 | -61.58 |

| 75 | ブラジル | -0.593 | +77.01 |

| 76 | 中央アフリカ共和国 | -0.658 | -84.01 |

| 77 | モーリシャス | -0.677 | -81.09 |

| 78 | セルビア | -0.7 | -579.5 |

| 79 | ウルグアイ | -0.719 | -24.4 |

| 80 | ジョージア | -0.759 | +11.62 |

| 81 | ナイジェリア | -0.774 | -7.527 |

| 82 | グアテマラ | -0.825 | -234.6 |

| 83 | ペルー | -0.849 | -60.4 |

| 84 | ブータン | -0.893 | -149.4 |

| 85 | 南アフリカ | -0.92 | +28.31 |

| 86 | ルクセンブルク | -0.942 | -337.9 |

| 87 | チリ | -1.089 | -44.92 |

| 88 | クロアチア | -1.108 | +13.87 |

| 89 | ボスニア・ヘルツェゴビナ | -1.122 | +64.28 |

| 90 | モザンビーク | -1.16 | -48.72 |

| 91 | フィリピン | -1.238 | -12.63 |

| 92 | マレーシア | -1.278 | -36.23 |

| 93 | オランダ | -1.286 | +159.3 |

| 94 | スウェーデン | -1.293 | -9.199 |

| 95 | モンテネグロ | -1.295 | +74.06 |

| 96 | モロッコ | -1.297 | -30.31 |

| 97 | ベナン | -1.3 | +0.309 |

| 98 | カナダ | -1.308 | -32.26 |

| 99 | スロベニア | -1.339 | +388.7 |

| 100 | ニジェール | -1.355 | -44.94 |

| 101 | オーストラリア | -1.43 | +32.28 |

| 102 | ウズベキスタン | -1.487 | -8.996 |

| 103 | ギニア | -1.488 | -24.27 |

| 104 | コソボ | -1.544 | -1517 |

| 105 | インド | -1.584 | -31.19 |

| 106 | イエメン | -1.595 | +332.2 |

| 107 | マリ | -1.653 | +95.85 |

| 108 | トルコ | -1.681 | -45.1 |

| 109 | ジブチ | -1.73 | -58.98 |

| 110 | タイ | -1.763 | +1776 |

| 111 | タジキスタン | -1.84 | +2.45 |

| 112 | イギリス | -1.89 | -50.08 |

| 113 | ツバル | -1.912 | -72.78 |

| 114 | マラウイ | -1.964 | +29.38 |

| 115 | アルメニア | -1.982 | +203.5 |

| 116 | バングラデシュ | -1.999 | +33.98 |

| 117 | リトアニア | -2.001 | +344.7 |

| 118 | マルタ | -2.024 | -19.91 |

| 119 | コモロ | -2.117 | -34.44 |

| 120 | ドイツ | -2.131 | +11.98 |

| 121 | リベリア | -2.164 | +35.93 |

| 122 | ウガンダ | -2.182 | +0.692 |

| 123 | コンゴ民主共和国 | -2.197 | +44.16 |

| 124 | チュニジア | -2.246 | +18.15 |

| 125 | ブルキナファソ | -2.301 | -34.98 |

| 126 | ガボン | -2.386 | +211.5 |

| 127 | ベトナム | -2.389 | +332 |

| 128 | スーダン | -2.41 | +2.422 |

| 129 | エストニア | -2.43 | +72.71 |

| 130 | 日本 | -2.444 | +16.66 |

| 131 | ネパール | -2.451 | +81.96 |

| 132 | カザフスタン | -2.473 | +215 |

| 133 | エスワティニ | -2.527 | -324.2 |

| 134 | ラトビア | -2.548 | +183.7 |

| 135 | ブルガリア | -2.559 | -7.817 |

| 136 | アメリカ | -2.614 | -26.66 |

| 137 | ソロモン諸島 | -2.643 | +0.916 |

| 138 | マダガスカル | -2.918 | +34.72 |

| 139 | ミャンマー | -2.955 | +7.807 |

| 140 | 北マケドニア | -3.011 | +17.89 |

| 141 | セネガル | -3.026 | -60.17 |

| 142 | イラン | -3.04 | +28.87 |

| 143 | イスラエル | -3.043 | -40.39 |

| 144 | カンボジア | -3.061 | +8.086 |

| 145 | イラク | -3.067 | +246.9 |

| 146 | オーストリア | -3.077 | -15.21 |

| 147 | ベルギー | -3.144 | +16.44 |

| 148 | フィンランド | -3.179 | -25.6 |

| 149 | フランス | -3.394 | -13.84 |

| 150 | ニュージーランド | -3.556 | +13.28 |

| 151 | ポーランド | -3.625 | -15.18 |

| 152 | モルドバ | -3.681 | +46.25 |

| 153 | ルワンダ | -3.718 | -10.88 |

| 154 | グレナダ | -4.353 | -143.6 |

| 155 | サウジアラビア | -4.468 | +63.07 |

| 156 | ガイアナ | -4.489 | -36.09 |

| 157 | バヌアツ | -4.764 | -13.55 |

| 158 | クウェート | -4.808 | +343.5 |

| 159 | ブルンジ | -5.024 | +47.81 |

| 160 | セントビンセント・グレナディーン | -5.027 | -47.94 |

| 161 | バーレーン | -5.117 | -8.82 |

| 162 | ルーマニア | -5.482 | -17.41 |

| 163 | セントクリストファーネイビス | -7.338 | -22.28 |

| 164 | 中国 | -7.34 | +14.88 |

| 165 | トンガ | -7.449 | -287.8 |

| 166 | ボツワナ | -9.237 | -0.13 |

| 167 | ボリビア | -9.51 | +30.56 |

| 168 | ブルネイ | -10.29 | +1.091 |

| 169 | モルディブ | -11.36 | +15.99 |

| 170 | アルジェリア | -12.74 | +21.12 |

| 171 | ウクライナ | -13.23 | -0.128 |

| 172 | キリバス | -14.93 | -31.69 |

| 173 | 東ティモール | -50.66 | +15.2 |

政府純貸出、低い国ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | 東ティモール | -50.66 | +15.2 |

| 2 | キリバス | -14.93 | -31.69 |

| 3 | ウクライナ | -13.23 | -0.128 |

| 4 | アルジェリア | -12.74 | +21.12 |

| 5 | モルディブ | -11.36 | +15.99 |

| 6 | ブルネイ | -10.29 | +1.091 |

| 7 | ボリビア | -9.51 | +30.56 |

| 8 | ボツワナ | -9.237 | -0.13 |

| 9 | トンガ | -7.449 | -287.8 |

| 10 | 中国 | -7.34 | +14.88 |

| 11 | セントクリストファーネイビス | -7.338 | -22.28 |

| 12 | ルーマニア | -5.482 | -17.41 |

| 13 | バーレーン | -5.117 | -8.82 |

| 14 | セントビンセント・グレナディーン | -5.027 | -47.94 |

| 15 | ブルンジ | -5.024 | +47.81 |

| 16 | クウェート | -4.808 | +343.5 |

| 17 | バヌアツ | -4.764 | -13.55 |

| 18 | ガイアナ | -4.489 | -36.09 |

| 19 | サウジアラビア | -4.468 | +63.07 |

| 20 | グレナダ | -4.353 | -143.6 |

| 21 | ルワンダ | -3.718 | -10.88 |

| 22 | モルドバ | -3.681 | +46.25 |

| 23 | ポーランド | -3.625 | -15.18 |

| 24 | ニュージーランド | -3.556 | +13.28 |

| 25 | フランス | -3.394 | -13.84 |

| 26 | フィンランド | -3.179 | -25.6 |

| 27 | ベルギー | -3.144 | +16.44 |

| 28 | オーストリア | -3.077 | -15.21 |

| 29 | イラク | -3.067 | +246.9 |

| 30 | カンボジア | -3.061 | +8.086 |

| 31 | イスラエル | -3.043 | -40.39 |

| 32 | イラン | -3.04 | +28.87 |

| 33 | セネガル | -3.026 | -60.17 |

| 34 | 北マケドニア | -3.011 | +17.89 |

| 35 | ミャンマー | -2.955 | +7.807 |

| 36 | マダガスカル | -2.918 | +34.72 |

| 37 | ソロモン諸島 | -2.643 | +0.916 |

| 38 | アメリカ | -2.614 | -26.66 |

| 39 | ブルガリア | -2.559 | -7.817 |

| 40 | ラトビア | -2.548 | +183.7 |

| 41 | エスワティニ | -2.527 | -324.2 |

| 42 | カザフスタン | -2.473 | +215 |

| 43 | ネパール | -2.451 | +81.96 |

| 44 | 日本 | -2.444 | +16.66 |

| 45 | エストニア | -2.43 | +72.71 |

| 46 | スーダン | -2.41 | +2.422 |

| 47 | ベトナム | -2.389 | +332 |

| 48 | ガボン | -2.386 | +211.5 |

| 49 | ブルキナファソ | -2.301 | -34.98 |

| 50 | チュニジア | -2.246 | +18.15 |

| 51 | コンゴ民主共和国 | -2.197 | +44.16 |

| 52 | ウガンダ | -2.182 | +0.692 |

| 53 | リベリア | -2.164 | +35.93 |

| 54 | ドイツ | -2.131 | +11.98 |

| 55 | コモロ | -2.117 | -34.44 |

| 56 | マルタ | -2.024 | -19.91 |

| 57 | リトアニア | -2.001 | +344.7 |

| 58 | バングラデシュ | -1.999 | +33.98 |

| 59 | アルメニア | -1.982 | +203.5 |

| 60 | マラウイ | -1.964 | +29.38 |

| 61 | ツバル | -1.912 | -72.78 |

| 62 | イギリス | -1.89 | -50.08 |

| 63 | タジキスタン | -1.84 | +2.45 |

| 64 | タイ | -1.763 | +1776 |

| 65 | ジブチ | -1.73 | -58.98 |

| 66 | トルコ | -1.681 | -45.1 |

| 67 | マリ | -1.653 | +95.85 |

| 68 | イエメン | -1.595 | +332.2 |

| 69 | インド | -1.584 | -31.19 |

| 70 | コソボ | -1.544 | -1517 |

| 71 | ギニア | -1.488 | -24.27 |

| 72 | ウズベキスタン | -1.487 | -8.996 |

| 73 | オーストラリア | -1.43 | +32.28 |

| 74 | ニジェール | -1.355 | -44.94 |

| 75 | スロベニア | -1.339 | +388.7 |

| 76 | カナダ | -1.308 | -32.26 |

| 77 | ベナン | -1.3 | +0.309 |

| 78 | モロッコ | -1.297 | -30.31 |

| 79 | モンテネグロ | -1.295 | +74.06 |

| 80 | スウェーデン | -1.293 | -9.199 |

| 81 | オランダ | -1.286 | +159.3 |

| 82 | マレーシア | -1.278 | -36.23 |

| 83 | フィリピン | -1.238 | -12.63 |

| 84 | モザンビーク | -1.16 | -48.72 |

| 85 | ボスニア・ヘルツェゴビナ | -1.122 | +64.28 |

| 86 | クロアチア | -1.108 | +13.87 |

| 87 | チリ | -1.089 | -44.92 |

| 88 | ルクセンブルク | -0.942 | -337.9 |

| 89 | 南アフリカ | -0.92 | +28.31 |

| 90 | ブータン | -0.893 | -149.4 |

| 91 | ペルー | -0.849 | -60.4 |

| 92 | グアテマラ | -0.825 | -234.6 |

| 93 | ナイジェリア | -0.774 | -7.527 |

| 94 | ジョージア | -0.759 | +11.62 |

| 95 | ウルグアイ | -0.719 | -24.4 |

| 96 | セルビア | -0.7 | -579.5 |

| 97 | モーリシャス | -0.677 | -81.09 |

| 98 | 中央アフリカ共和国 | -0.658 | -84.01 |

| 99 | ブラジル | -0.593 | +77.01 |

| 100 | エチオピア | -0.539 | -61.58 |

| 101 | パナマ | -0.524 | -88.27 |

| 102 | スペイン | -0.493 | -63.13 |

| 103 | インドネシア | -0.481 | +459.3 |

| 104 | ソマリア | -0.477 | -320.8 |

| 105 | トーゴ | -0.45 | -79.21 |

| 106 | ハンガリー | -0.44 | -42.63 |

| 107 | 韓国 | -0.426 | -41.32 |

| 108 | アゼルバイジャン | -0.407 | -110.3 |

| 109 | タンザニア | -0.376 | -38.56 |

| 110 | フィジー | -0.334 | -167.3 |

| 111 | モーリタニア | -0.277 | -131.1 |

| 112 | シエラレオネ | -0.274 | -86.25 |

| 113 | ナミビア | -0.269 | -117.1 |

| 114 | コロンビア | -0.236 | -70.57 |

| 115 | コートジボワール | -0.235 | -81.96 |

| 116 | ギニアビサウ | -0.183 | -95.35 |

| 117 | ハイチ | -0.066 | -101 |

| 118 | パプアニューギニア | -0.041 | -96.7 |

| 119 | ケニア | -0.039 | -90.67 |

| 120 | アルバニア | 0.007 | -99.59 |

| 121 | ホンジュラス | 0.184 | -60.52 |

| 122 | リビア | 0.207 | +36.18 |

| 123 | アイスランド | 0.237 | -124.2 |

| 124 | ヨルダン | 0.254 | -109.1 |

| 125 | カメルーン | 0.264 | -34.33 |

| 126 | カーボベルデ | 0.298 | -296.1 |

| 127 | トリニダード・トバゴ | 0.345 | -115.3 |

| 128 | スイス | 0.363 | -46.77 |

| 129 | ドミニカ | 0.371 | +129 |

| 130 | 赤道ギニア | 0.386 | -237.9 |

| 131 | プエルトリコ | 0.388 | +1.837 |

| 132 | サンマリノ | 0.399 | +51.71 |

| 133 | デンマーク | 0.403 | -89.28 |

| 134 | パラグアイ | 0.477 | -429 |

| 135 | ジンバブエ | 0.537 | -149 |

| 136 | ドミニカ共和国 | 0.548 | +85.14 |

| 137 | イタリア | 0.583 | +98.98 |

| 138 | ベリーズ | 0.587 | -11840 |

| 139 | ザンビア | 0.685 | -76.66 |

| 140 | アンティグアバーブーダ | 0.702 | -84.79 |

| 141 | マーシャル諸島 | 0.724 | -12.03 |

| 142 | チャド | 0.97 | -242 |

| 143 | アンゴラ | 1.259 | -68.05 |

| 144 | カタール | 1.303 | -34.88 |

| 145 | コスタリカ | 1.339 | +26.32 |

| 146 | セントルシア | 1.431 | -31.2 |

| 147 | ガーナ | 1.477 | -139.8 |

| 148 | メキシコ | 1.561 | +684.4 |

| 149 | オマーン | 1.563 | -76.51 |

| 150 | ガンビア | 1.633 | -265.6 |

| 151 | セイシェル | 1.662 | +7.922 |

| 152 | アルゼンチン | 1.794 | -28.21 |

| 153 | ベラルーシ | 1.859 | -21.89 |

| 154 | エルサルバドル | 1.902 | +5664 |

| 155 | アイルランド | 2.106 | -55.64 |

| 156 | パキスタン | 2.117 | +122.6 |

| 157 | エジプト | 2.294 | +34.55 |

| 158 | ポルトガル | 2.422 | -3.583 |

| 159 | ギリシャ | 2.468 | -16.05 |

| 160 | ニカラグア | 2.502 | -37.5 |

| 161 | モンゴル | 2.559 | -7.182 |

| 162 | スリナム | 2.7 | +728.2 |

| 163 | バハマ | 2.8 | -4.339 |

| 164 | ラオス | 2.804 | -52.95 |

| 165 | 南スーダン | 3.589 | -31.01 |

| 166 | アラブ首長国連邦 | 3.635 | -34.4 |

| 167 | サントメ・プリンシペ | 3.64 | +117.7 |

| 168 | バルバドス | 4.35 | +13.34 |

| 169 | ジャマイカ | 5.16 | -13.64 |

| 170 | キプロス | 5.19 | -9.503 |

| 171 | ミクロネシア | 5.999 | -23.44 |

| 172 | レソト | 7.746 | -22.21 |

| 173 | ノルウェー | 11.29 | +13.16 |

詳細なデータとグラフ

政府純貸出の現状と今後

政府純貸出とは、政府の歳入が歳出を上回っている状態、すなわち財政黒字を意味します。IMFの統計ではGDP比で表され、「政府がどれだけの資金余力を持っているか」を測る指標とされます。

基本構造:

-

正(プラス):歳入>歳出(=政府純貸出)

-

負(マイナス):歳入<歳出(=政府純借入)

単に財政赤字・黒字というよりも、「政府部門全体のキャッシュフローの健全性」とも言えるものです。

純貸出が高い国の特徴と背景

ノルウェー(11.29%、前年比+13.16%)

ノルウェーは政府系ファンド(GPFG)を持つことで有名な資源国で、石油・ガス収入を堅実に投資・運用し、財政黒字を長年維持しています。特に2025年は原油価格の回復や財政規律の維持が背景にあり、13%以上の急増は例外的です。

② レソト、ミクロネシア、キプロスなどの小国

これらの国は、外部援助・天然資源・税制改革などによって1時的に黒字になることが多いです。ただし以下の注意点があります:

-

経済規模が小さく、外的ショックに脆弱

-

インフラ未整備のため、歳出を控えて黒字化しているケースも

③ ジャマイカ、バルバドスなどの観光依存国

観光回復や債務再編を経て黒字化しているが、持続性には懸念があります。バルバドスは前年比+13.34%と劇的な改善を示しており、国際支援と税制改革の効果が見て取れます。

前年比の増減が激しい理由

増加国(ノルウェー、バルバドス、サントメ・プリンシペなど)

-

資源価格や観光収入の回復

-

1時的な支出削減(選挙前・緊縮策)

-

債務再編や援助金増加

減少国(レソト、ミクロネシア、アラブ首長国連邦など)

-

歳出の急増(災害、選挙、公務員給与など)

-

資源価格の下落や輸出減

-

政治的不安定性やインフレ影響

このように、小規模経済ではわずかな変動で純貸出比率が大きく動く傾向があります。

政府純貸出のメリットと課題

メリット:

-

財政健全性の証明:債務依存の低さを示す

-

資金余力がある:将来の景気対策・社会保障の財源確保に有利

-

信用格付けに好影響:投資家にとって安心材料

課題:

-

投資不足の懸念:インフラや社会保障への支出を過度に抑えると、成長や格差是正が阻害される

-

1時的要因に依存:資源価格や援助金に左右される場合は、長期的には不安定

-

政治的利用のリスク:見かけの黒字で財政運営が評価されると、真のニーズを無視する政策が取られかねない

過去からの推移と傾向

長期的な純貸出国家の例:

-

ノルウェー、シンガポール、香港など→ 資源や戦略投資、規律ある財政運営により黒字を維持

新興国での黒字化:

-

IMFプログラム下での緊縮策により、1時的に純貸出化→ 例:ギリシャ(過去)、ジャマイカ、キプロスなど

コロナ禍後の動き:

-

多くの国で財政赤字が常態化

-

そこから黒字化した国は「急速な緊縮や歳出抑制」を行ったケースが多い

今後の推移予測と注目点

黒字維持が見込まれる国:

-

ノルウェー:資源と政府ファンドにより、持続可能な黒字

-

キプロス・ジャマイカ:過去の危機からの脱却により、財政規律を維持する可能性

黒字維持が難しい国:

-

ラオス、南スーダン:脆弱な経済構造、対外債務依存

-

ミクロネシア:援助依存かつ輸入超過

注目すべき変動要因:

-

資源価格の変動

-

政治情勢と選挙サイクル

-

インフレと金利上昇(債務利払いへの影響)

-

国際支援・援助政策の変化

まとめと政策的含意

政府純貸出は、短期的な財政状況を映し出す鏡であり、持続可能な財政運営の指標の1つです。しかし、それが高いからといって1概に「良い」とも限らず、社会投資を怠った結果の黒字や、偶発的な外的要因による黒字もあるため、長期的な視野での政策判断が必要です。

今後は「どのように黒字を生かし、社会や経済の安定につなげるか」が焦点となるでしょう。

コメント