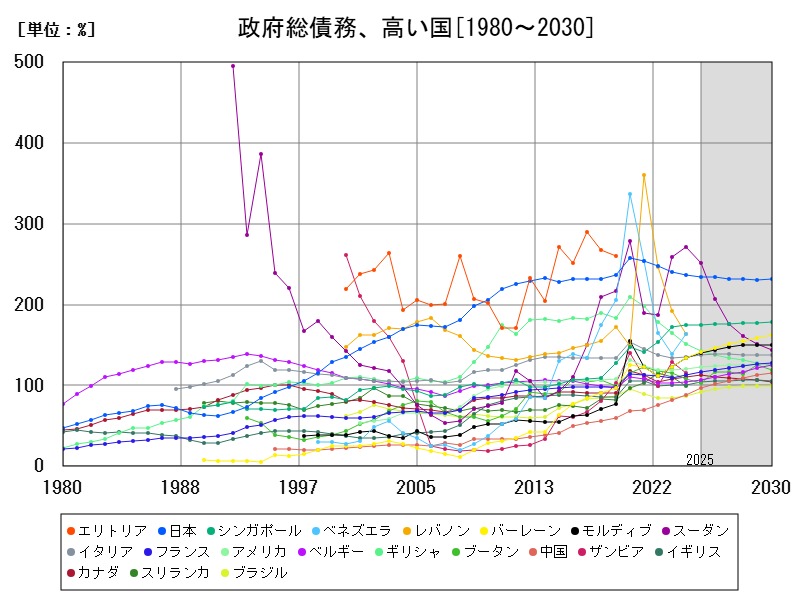

IMFの2025年予測によると、政府総債務(対GDP比)が最も高い国はスーダン(252%)、次いで日本(234.9%)、シンガポール(174.9%)などが続いています。日本やイタリアのような先進国では、長期にわたる財政赤字や高齢化が債務拡大の背景にあります。シンガポールのように戦略的な国債発行で債務が大きく見える国も存在します。今後は金利上昇や経済成長率の停滞が債務負担をさらに重くし、財政運営に大きな試練をもたらすことが予想されます。

政府総債務、今年の予想ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | スーダン | 252 | -7.353 |

| 2 | 日本 | 234.9 | -0.761 |

| 3 | シンガポール | 174.9 | +0.368 |

| 4 | ギリシャ | 142.2 | -5.78 |

| 5 | バーレーン | 141.4 | +5.534 |

| 6 | モルディブ | 140.8 | +5.109 |

| 7 | イタリア | 137.3 | +1.474 |

| 8 | アメリカ | 122.5 | +1.389 |

| 9 | フランス | 116.3 | +2.826 |

| 10 | カナダ | 112.5 | +1.6 |

| 11 | セネガル | 111.4 | -1.97 |

| 12 | ウクライナ | 110 | +22.44 |

| 13 | カーボベルデ | 109.6 | -3.637 |

| 14 | ベルギー | 106.4 | +1.867 |

| 15 | イギリス | 103.9 | +2.635 |

| 16 | ブータン | 102.9 | -4.538 |

| 17 | モザンビーク | 101.1 | +4.606 |

| 18 | スペイン | 100.6 | -1.227 |

| 19 | ドミニカ | 97.78 | -3.219 |

| 20 | バルバドス | 97.73 | -5.042 |

| 21 | 中国 | 96.31 | +9.033 |

| 22 | セントビンセント・グレナディーン | 93.55 | +0.92 |

| 23 | ヨルダン | 92.55 | -3.492 |

| 24 | ボリビア | 92.41 | -2.775 |

| 25 | ブラジル | 92.04 | +5.45 |

| 26 | ポルトガル | 91.79 | -3.304 |

| 27 | ラオス | 91.38 | -5.253 |

| 28 | エルサルバドル | 87.87 | +0.323 |

| 29 | エジプト | 86.59 | -4.769 |

| 30 | スリナム | 86.59 | -0.722 |

| 31 | フィンランド | 86.44 | +4.739 |

| 32 | モーリシャス | 83.4 | +0.637 |

| 33 | オーストリア | 82.88 | +2.064 |

| 34 | チュニジア | 82.87 | -0.313 |

| 35 | インド | 80.39 | -1.101 |

| 36 | 南アフリカ | 79.55 | +4.184 |

| 37 | ギニアビサウ | 79.39 | -3.516 |

| 38 | バハマ | 79.39 | +0.708 |

| 39 | ガボン | 79.24 | +7.947 |

| 40 | フィジー | 78.18 | -2.323 |

| 41 | ルワンダ | 77.65 | +15.47 |

| 42 | パキスタン | 73.64 | +5.096 |

| 43 | セントルシア | 73.63 | -0.454 |

| 44 | ハンガリー | 73.51 | +0.0749 |

| 45 | アルゼンチン | 73.09 | -14.35 |

| 46 | マラウイ | 72.96 | -1.913 |

| 47 | グレナダ | 71.39 | -2.446 |

| 48 | イエメン | 71.24 | +0.423 |

| 49 | マレーシア | 70.08 | -0.439 |

| 50 | トーゴ | 69.5 | -1.585 |

| 51 | イスラエル | 69.08 | +1.775 |

| 52 | モロッコ | 68.94 | -1.557 |

| 53 | ウルグアイ | 68.53 | -0.247 |

| 54 | ケニア | 68.34 | +4.199 |

| 55 | スロベニア | 67.99 | +1.414 |

| 56 | トリニダード・トバゴ | 67.77 | +5.071 |

| 57 | ガンビア | 67.48 | -7.5 |

| 58 | ガーナ | 66.44 | -5.774 |

| 59 | ドイツ | 65.38 | +2.337 |

| 60 | パラオ | 64.66 | -7.195 |

| 61 | ジャマイカ | 64.6 | -6.623 |

| 62 | アンゴラ | 64.52 | +3.235 |

| 63 | タイ | 64.51 | +2.076 |

| 64 | サンマリノ | 64.14 | -1.621 |

| 65 | ナミビア | 63.86 | -5.669 |

| 66 | アンティグアバーブーダ | 63.41 | -5.446 |

| 67 | 南スーダン | 63.17 | +16.29 |

| 68 | ミャンマー | 62.6 | +2.129 |

| 69 | ルーマニア | 61.64 | +7.679 |

| 70 | ポーランド | 60.73 | +9.857 |

| 71 | メキシコ | 60.66 | +3.832 |

| 72 | モンテネグロ | 60.33 | -3.699 |

| 73 | キプロス | 60.28 | -7.805 |

| 74 | セントクリストファーネイビス | 60.2 | +15.35 |

| 75 | レソト | 59.73 | -0.0385 |

| 76 | コロンビア | 59.72 | -2.534 |

| 77 | コスタリカ | 59.66 | -0.154 |

| 78 | ベリーズ | 59.5 | -2.389 |

| 79 | セイシェル | 59.32 | +2.623 |

| 80 | ジンバブエ | 58.57 | -38.08 |

| 81 | 中央アフリカ共和国 | 58.29 | -3.912 |

| 82 | ドミニカ共和国 | 58.24 | -0.941 |

| 83 | フィリピン | 58.14 | +1.896 |

| 84 | コートジボワール | 58.13 | -1.897 |

| 85 | パナマ | 58.11 | +2.625 |

| 86 | アルジェリア | 57.8 | +25.1 |

| 87 | リベリア | 56.5 | +0.0425 |

| 88 | クロアチア | 55.9 | -3.027 |

| 89 | ニュージーランド | 55.29 | +8.089 |

| 90 | アルメニア | 54.48 | +8.313 |

| 91 | 韓国 | 54.45 | +3.744 |

| 92 | アルバニア | 54.3 | -2.44 |

| 93 | ウガンダ | 53.96 | +4.11 |

| 94 | 北マケドニア | 52.92 | -3.5 |

| 95 | アイスランド | 52.85 | -10.53 |

| 96 | ベナン | 52.55 | -2.75 |

| 97 | ナイジェリア | 52.52 | -0.715 |

| 98 | パプアニューギニア | 51.99 | -3.177 |

| 99 | マリ | 51.73 | -0.191 |

| 100 | マダガスカル | 51.27 | +1.718 |

| 101 | オーストラリア | 50.94 | +2.226 |

| 102 | イラク | 50.22 | +17.03 |

| 103 | ブルキナファソ | 50.16 | -4.789 |

| 104 | ネパール | 49.36 | +3.115 |

| 105 | マルタ | 49.34 | +1.556 |

| 106 | バヌアツ | 48.53 | +8.821 |

| 107 | ラトビア | 48.32 | +2.025 |

| 108 | タンザニア | 47.09 | -2.342 |

| 109 | モーリタニア | 45.72 | +1.781 |

| 110 | セルビア | 44.39 | -0.205 |

| 111 | シエラレオネ | 44.33 | +3.098 |

| 112 | トンガ | 44.13 | +15.37 |

| 113 | パラグアイ | 43.91 | -2.957 |

| 114 | ニジェール | 43.39 | -8.001 |

| 115 | オランダ | 43.29 | +0.132 |

| 116 | ホンジュラス | 43.05 | +1.018 |

| 117 | チリ | 42.98 | +2.389 |

| 118 | ボツワナ | 42.95 | +31.9 |

| 119 | ベラルーシ | 42.92 | -3.281 |

| 120 | ノルウェー | 42.72 | +0.00234 |

| 121 | モンゴル | 42.57 | -4.035 |

| 122 | リトアニア | 41.84 | +9.455 |

| 123 | エチオピア | 41.81 | +29.44 |

| 124 | インドネシア | 40.99 | +1.993 |

| 125 | カタール | 40.5 | -0.84 |

| 126 | バングラデシュ | 40.26 | +0.329 |

| 127 | イラン | 39.93 | +8.372 |

| 128 | カメルーン | 39.87 | -6.582 |

| 129 | ギニア | 39.6 | -17.23 |

| 130 | ニカラグア | 38.42 | -1.777 |

| 131 | エスワティニ | 37.82 | +3.825 |

| 132 | サントメ・プリンシペ | 37.3 | -14.18 |

| 133 | スイス | 36.9 | -1.812 |

| 134 | アイルランド | 36.68 | -10.78 |

| 135 | モルドバ | 36.29 | -4.844 |

| 136 | ジョージア | 35.85 | -0.682 |

| 137 | オマーン | 35.45 | -0.194 |

| 138 | ブルンジ | 35.31 | -18.23 |

| 139 | 赤道ギニア | 35.07 | -3.113 |

| 140 | サウジアラビア | 34.85 | +16.65 |

| 141 | チャド | 33.88 | +0.249 |

| 142 | ボスニア・ヘルツェゴビナ | 33.79 | +3.181 |

| 143 | スウェーデン | 33.73 | +3.324 |

| 144 | ペルー | 33.7 | +2.835 |

| 145 | ベトナム | 33.57 | +2.149 |

| 146 | ウズベキスタン | 32.97 | +0.983 |

| 147 | アラブ首長国連邦 | 32.82 | +2.189 |

| 148 | コモロ | 32.51 | +5.479 |

| 149 | アンドラ | 32 | -3.725 |

| 150 | ジブチ | 31.24 | -6.056 |

| 151 | カンボジア | 29.08 | +9.222 |

| 152 | タジキスタン | 28.44 | -3.747 |

| 153 | ブルガリア | 28.04 | +20.04 |

| 154 | ガイアナ | 27.7 | +14.13 |

| 155 | グアテマラ | 27.23 | +2.852 |

| 156 | トルコ | 26.67 | +2.703 |

| 157 | デンマーク | 26.56 | -5.112 |

| 158 | ルクセンブルク | 26.35 | +1.432 |

| 159 | エストニア | 25.41 | +7.562 |

| 160 | カザフスタン | 25.37 | +2.286 |

| 161 | ソロモン諸島 | 23.73 | +7.774 |

| 162 | サモア | 22.49 | -18.82 |

| 163 | アゼルバイジャン | 21.02 | +0.801 |

| 164 | プエルトリコ | 18.72 | +5.517 |

| 165 | コソボ | 18.55 | +9.68 |

| 166 | コンゴ民主共和国 | 16.32 | -15.5 |

| 167 | マーシャル諸島 | 15.26 | -8.532 |

| 168 | ナウル | 15.2 | -13.55 |

| 169 | 東ティモール | 13.85 | +4.709 |

| 170 | ハイチ | 11.77 | -21.22 |

| 171 | ミクロネシア | 9.176 | -16 |

| 172 | キリバス | 8.771 | -11.55 |

| 173 | クウェート | 7.354 | +142.2 |

| 174 | トルクメニスタン | 4.504 | -2.532 |

| 175 | ツバル | 3.257 | -15.8 |

| 176 | ブルネイ | 2.207 | -3.624 |

政府総債務、低い国ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | ブルネイ | 2.207 | -3.624 |

| 2 | ツバル | 3.257 | -15.8 |

| 3 | トルクメニスタン | 4.504 | -2.532 |

| 4 | クウェート | 7.354 | +142.2 |

| 5 | キリバス | 8.771 | -11.55 |

| 6 | ミクロネシア | 9.176 | -16 |

| 7 | ハイチ | 11.77 | -21.22 |

| 8 | 東ティモール | 13.85 | +4.709 |

| 9 | ナウル | 15.2 | -13.55 |

| 10 | マーシャル諸島 | 15.26 | -8.532 |

| 11 | コンゴ民主共和国 | 16.32 | -15.5 |

| 12 | コソボ | 18.55 | +9.68 |

| 13 | プエルトリコ | 18.72 | +5.517 |

| 14 | アゼルバイジャン | 21.02 | +0.801 |

| 15 | サモア | 22.49 | -18.82 |

| 16 | ソロモン諸島 | 23.73 | +7.774 |

| 17 | カザフスタン | 25.37 | +2.286 |

| 18 | エストニア | 25.41 | +7.562 |

| 19 | ルクセンブルク | 26.35 | +1.432 |

| 20 | デンマーク | 26.56 | -5.112 |

| 21 | トルコ | 26.67 | +2.703 |

| 22 | グアテマラ | 27.23 | +2.852 |

| 23 | ガイアナ | 27.7 | +14.13 |

| 24 | ブルガリア | 28.04 | +20.04 |

| 25 | タジキスタン | 28.44 | -3.747 |

| 26 | カンボジア | 29.08 | +9.222 |

| 27 | ジブチ | 31.24 | -6.056 |

| 28 | アンドラ | 32 | -3.725 |

| 29 | コモロ | 32.51 | +5.479 |

| 30 | アラブ首長国連邦 | 32.82 | +2.189 |

| 31 | ウズベキスタン | 32.97 | +0.983 |

| 32 | ベトナム | 33.57 | +2.149 |

| 33 | ペルー | 33.7 | +2.835 |

| 34 | スウェーデン | 33.73 | +3.324 |

| 35 | ボスニア・ヘルツェゴビナ | 33.79 | +3.181 |

| 36 | チャド | 33.88 | +0.249 |

| 37 | サウジアラビア | 34.85 | +16.65 |

| 38 | 赤道ギニア | 35.07 | -3.113 |

| 39 | ブルンジ | 35.31 | -18.23 |

| 40 | オマーン | 35.45 | -0.194 |

| 41 | ジョージア | 35.85 | -0.682 |

| 42 | モルドバ | 36.29 | -4.844 |

| 43 | アイルランド | 36.68 | -10.78 |

| 44 | スイス | 36.9 | -1.812 |

| 45 | サントメ・プリンシペ | 37.3 | -14.18 |

| 46 | エスワティニ | 37.82 | +3.825 |

| 47 | ニカラグア | 38.42 | -1.777 |

| 48 | ギニア | 39.6 | -17.23 |

| 49 | カメルーン | 39.87 | -6.582 |

| 50 | イラン | 39.93 | +8.372 |

| 51 | バングラデシュ | 40.26 | +0.329 |

| 52 | カタール | 40.5 | -0.84 |

| 53 | インドネシア | 40.99 | +1.993 |

| 54 | エチオピア | 41.81 | +29.44 |

| 55 | リトアニア | 41.84 | +9.455 |

| 56 | モンゴル | 42.57 | -4.035 |

| 57 | ノルウェー | 42.72 | +0.00234 |

| 58 | ベラルーシ | 42.92 | -3.281 |

| 59 | ボツワナ | 42.95 | +31.9 |

| 60 | チリ | 42.98 | +2.389 |

| 61 | ホンジュラス | 43.05 | +1.018 |

| 62 | オランダ | 43.29 | +0.132 |

| 63 | ニジェール | 43.39 | -8.001 |

| 64 | パラグアイ | 43.91 | -2.957 |

| 65 | トンガ | 44.13 | +15.37 |

| 66 | シエラレオネ | 44.33 | +3.098 |

| 67 | セルビア | 44.39 | -0.205 |

| 68 | モーリタニア | 45.72 | +1.781 |

| 69 | タンザニア | 47.09 | -2.342 |

| 70 | ラトビア | 48.32 | +2.025 |

| 71 | バヌアツ | 48.53 | +8.821 |

| 72 | マルタ | 49.34 | +1.556 |

| 73 | ネパール | 49.36 | +3.115 |

| 74 | ブルキナファソ | 50.16 | -4.789 |

| 75 | イラク | 50.22 | +17.03 |

| 76 | オーストラリア | 50.94 | +2.226 |

| 77 | マダガスカル | 51.27 | +1.718 |

| 78 | マリ | 51.73 | -0.191 |

| 79 | パプアニューギニア | 51.99 | -3.177 |

| 80 | ナイジェリア | 52.52 | -0.715 |

| 81 | ベナン | 52.55 | -2.75 |

| 82 | アイスランド | 52.85 | -10.53 |

| 83 | 北マケドニア | 52.92 | -3.5 |

| 84 | ウガンダ | 53.96 | +4.11 |

| 85 | アルバニア | 54.3 | -2.44 |

| 86 | 韓国 | 54.45 | +3.744 |

| 87 | アルメニア | 54.48 | +8.313 |

| 88 | ニュージーランド | 55.29 | +8.089 |

| 89 | クロアチア | 55.9 | -3.027 |

| 90 | リベリア | 56.5 | +0.0425 |

| 91 | アルジェリア | 57.8 | +25.1 |

| 92 | パナマ | 58.11 | +2.625 |

| 93 | コートジボワール | 58.13 | -1.897 |

| 94 | フィリピン | 58.14 | +1.896 |

| 95 | ドミニカ共和国 | 58.24 | -0.941 |

| 96 | 中央アフリカ共和国 | 58.29 | -3.912 |

| 97 | ジンバブエ | 58.57 | -38.08 |

| 98 | セイシェル | 59.32 | +2.623 |

| 99 | ベリーズ | 59.5 | -2.389 |

| 100 | コスタリカ | 59.66 | -0.154 |

| 101 | コロンビア | 59.72 | -2.534 |

| 102 | レソト | 59.73 | -0.0385 |

| 103 | セントクリストファーネイビス | 60.2 | +15.35 |

| 104 | キプロス | 60.28 | -7.805 |

| 105 | モンテネグロ | 60.33 | -3.699 |

| 106 | メキシコ | 60.66 | +3.832 |

| 107 | ポーランド | 60.73 | +9.857 |

| 108 | ルーマニア | 61.64 | +7.679 |

| 109 | ミャンマー | 62.6 | +2.129 |

| 110 | 南スーダン | 63.17 | +16.29 |

| 111 | アンティグアバーブーダ | 63.41 | -5.446 |

| 112 | ナミビア | 63.86 | -5.669 |

| 113 | サンマリノ | 64.14 | -1.621 |

| 114 | タイ | 64.51 | +2.076 |

| 115 | アンゴラ | 64.52 | +3.235 |

| 116 | ジャマイカ | 64.6 | -6.623 |

| 117 | パラオ | 64.66 | -7.195 |

| 118 | ドイツ | 65.38 | +2.337 |

| 119 | ガーナ | 66.44 | -5.774 |

| 120 | ガンビア | 67.48 | -7.5 |

| 121 | トリニダード・トバゴ | 67.77 | +5.071 |

| 122 | スロベニア | 67.99 | +1.414 |

| 123 | ケニア | 68.34 | +4.199 |

| 124 | ウルグアイ | 68.53 | -0.247 |

| 125 | モロッコ | 68.94 | -1.557 |

| 126 | イスラエル | 69.08 | +1.775 |

| 127 | トーゴ | 69.5 | -1.585 |

| 128 | マレーシア | 70.08 | -0.439 |

| 129 | イエメン | 71.24 | +0.423 |

| 130 | グレナダ | 71.39 | -2.446 |

| 131 | マラウイ | 72.96 | -1.913 |

| 132 | アルゼンチン | 73.09 | -14.35 |

| 133 | ハンガリー | 73.51 | +0.0749 |

| 134 | セントルシア | 73.63 | -0.454 |

| 135 | パキスタン | 73.64 | +5.096 |

| 136 | ルワンダ | 77.65 | +15.47 |

| 137 | フィジー | 78.18 | -2.323 |

| 138 | ガボン | 79.24 | +7.947 |

| 139 | バハマ | 79.39 | +0.708 |

| 140 | ギニアビサウ | 79.39 | -3.516 |

| 141 | 南アフリカ | 79.55 | +4.184 |

| 142 | インド | 80.39 | -1.101 |

| 143 | チュニジア | 82.87 | -0.313 |

| 144 | オーストリア | 82.88 | +2.064 |

| 145 | モーリシャス | 83.4 | +0.637 |

| 146 | フィンランド | 86.44 | +4.739 |

| 147 | スリナム | 86.59 | -0.722 |

| 148 | エジプト | 86.59 | -4.769 |

| 149 | エルサルバドル | 87.87 | +0.323 |

| 150 | ラオス | 91.38 | -5.253 |

| 151 | ポルトガル | 91.79 | -3.304 |

| 152 | ブラジル | 92.04 | +5.45 |

| 153 | ボリビア | 92.41 | -2.775 |

| 154 | ヨルダン | 92.55 | -3.492 |

| 155 | セントビンセント・グレナディーン | 93.55 | +0.92 |

| 156 | 中国 | 96.31 | +9.033 |

| 157 | バルバドス | 97.73 | -5.042 |

| 158 | ドミニカ | 97.78 | -3.219 |

| 159 | スペイン | 100.6 | -1.227 |

| 160 | モザンビーク | 101.1 | +4.606 |

| 161 | ブータン | 102.9 | -4.538 |

| 162 | イギリス | 103.9 | +2.635 |

| 163 | ベルギー | 106.4 | +1.867 |

| 164 | カーボベルデ | 109.6 | -3.637 |

| 165 | ウクライナ | 110 | +22.44 |

| 166 | セネガル | 111.4 | -1.97 |

| 167 | カナダ | 112.5 | +1.6 |

| 168 | フランス | 116.3 | +2.826 |

| 169 | アメリカ | 122.5 | +1.389 |

| 170 | イタリア | 137.3 | +1.474 |

| 171 | モルディブ | 140.8 | +5.109 |

| 172 | バーレーン | 141.4 | +5.534 |

| 173 | ギリシャ | 142.2 | -5.78 |

| 174 | シンガポール | 174.9 | +0.368 |

| 175 | 日本 | 234.9 | -0.761 |

| 176 | スーダン | 252 | -7.353 |

詳細なデータとグラフ

政府総債務の現状と今後

政府総債務とは、中央政府および地方自治体が保有する未償還の借金(国債、政府保証債務など)を合計したものです。これをGDPに対する比率で表すことで、国の経済規模に対して債務がどれだけの負担かが分かります。

この指標は、財政の健全性や持続可能性を評価する上で最も基本的な尺度の1つとされており、IMFやOECD、格付け機関なども重視しています。

政府総債務が高い国の背景と構造的特徴

スーダン(252%):債務再編とハイパーインフレの影響

スーダンは、政治混乱と経済制裁、通貨の暴落を背景に債務が急増。対外債務の再編が進まず、IMFの統計上では名目GDPの縮小が債務比率を押し上げる形に。2025年は若干の減少(-7.353%)が予測されていますが、依然として極端に高い水準です。

② 日本(234.9%):慢性的な財政赤字と高齢化

1990年代のバブル崩壊以降、日本はデフレと景気低迷を背景に財政出動を繰り返し、世界でも最も債務比率が高い国となりました。さらに高齢化が進み、医療・年金などの社会保障費が構造的に膨張しています。ただし、日本国債の9割以上は国内投資家(特に日銀)に保有されているため、外貨建て債務が多い国と比べて急激なリスクは限定的です。

③ シンガポール(174.9%):戦略的債務モデル

シンガポールは高債務国に分類されますが、これは政府が公的年金資金を安全な国債で運用する制度を採っているためで、資産側も巨大であり、純債務(債務-資産)で見ればむしろ健全です。金融政策的・投資的な構造であり、財政危機とは無縁です。

④ ギリシャ・イタリア・フランス・アメリカ・カナダなど

欧米諸国も高債務国に分類されますが、その背景はやや異なります:

-

ギリシャ(142.2%):2010年代の債務危機以降、EUとIMFの支援のもと改革が進んだが、依然として高水準。

-

イタリア(137.3%):低成長と高齢化の2重苦。

-

アメリカ(122.5%)・フランス(116.3%)・カナダ(112.5%):パンデミック時の財政出動とインフレ対応で急拡大。

高債務のリスクと持続可能性

リスク1:金利上昇による利払い負担の増大

債務が大きくなると、国債の利払いが財政支出の大部分を占めるようになります。近年は世界的な利上げトレンドにより、この負担が増す懸念が大きいです。

リスク2:投資家信認の低下と通貨価値の下落

特に海外に依存した債務構造の国は、通貨価値の急落や資本流出といったリスクにさらされます。

リスク3:将来世代へのツケと公共サービスの制約

債務の返済のために将来の財政余力が奪われ、教育・インフラ・福祉などの持続可能性が損なわれます。

過去の債務拡大の経緯と主なトリガー

コロナ禍:

パンデミック対応に伴い、多くの国でGDP比で10%以上の債務が1気に増加しました。これは医療対策・失業対策・企業支援など緊急支出が嵩んだためです。

財政刺激政策:

とくにアメリカでは景気下支えのための大規模財政出動が繰り返され、トランプ政権以降は構造的赤字傾向が続いています。

社会保障制度の拡充:

フランスや日本などでは、年金・医療費の自然増により歳出が伸び、収入がそれに追いつかない状況が続いています。

今後の債務推移と政策対応の展望

短期的には:

-

世界的な高金利が継続すれば、利払い負担が重くなり、歳出の硬直化が加速。

-

戦争・災害・感染症などの不確実性が新たな債務拡大を引き起こす可能性もある。

中長期的には:

-

経済成長率が債務増加率を上回れば、自然と債務比率は低下。

-

税制改革(増税)、歳出見直し、構造改革が不可避。

-

日本のように人口減少社会では、経済成長に頼らない持続可能性確保が課題。

まとめと課題

政府総債務(対GDP比)は、単に「数字の多寡」だけでは評価できません。

-

スーダンやギリシャのように債務再編が不可避な国

-

日本やイタリアのように国内債務中心だが持続可能性が問われる国

-

シンガポールのように債務が戦略的に運用されている国それぞれ背景が異なります。

共通して重要なのは、債務の性質(国内外の比率・資産とのバランス)と、返済能力の見通しです。今後は、世界的な経済停滞や人口構造の変化を受けて、債務運営の巧拙が国家の命運を左右すると言えるでしょう。

コメント