2025年3月時点の自動車保険料(自賠責)の役職別月間支出では、無職世帯が最も高く731円で、会社役員(667円)との差が明確です。前年同期比では会社役員の支出が+24.21%と急増した一方、雇用者や自営業者ではむしろ減少が見られました。これは生活様式や移動手段の違い、経済環境の影響によるものです。今後は高齢無職層の車保有継続と、役員層のライフスタイル変化が支出動向を左右すると予想されます。

役職別の自動車保険料(自賠責)

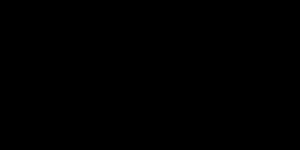

1世帯当りの月間支出

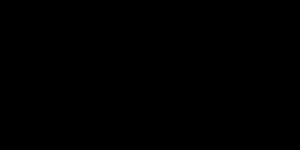

これまでの役職別の推移

詳細なデータとグラフ

役職別の現状と今後

自賠責保険はすべての車両保有者に義務づけられている1方、その実際の支出傾向は世帯の就業状況や役職によって大きく異なります。これは「車が生活においてどれだけ必須か」「車両の保有台数や使用頻度がどれほどか」などの生活実態に直結するからです。本稿では2002年から2025年にかけての役職別の支出傾向を丁寧に分析し、背景や今後の展望を読み解いていきます。

役職別支出の現状 ― 無職層が最も高く、役員層は最も低い

最新のデータ(2025年3月)では、1世帯あたりの月間自賠責保険料支出は以下のような順です:

-

無職:731円(前年同期比+12.29%)

-

雇用されている人:709円(同-3.537%)

-

自営業主・その他:706円(同-1.259%)

-

会社などの役員:667円(同+24.21%)

平均は705.2円であり、無職世帯がこの平均を大きく上回っているのが特徴です。

無職層の支出が最も高い理由 ― 高齢層と移動の必要性

「無職」層には高齢退職者が多く含まれています。これらの世帯では、特に地方在住の場合、日々の買い物、通院、介護、趣味の活動において自動車が不可欠です。

-

公共交通の代替としての車:地方ではバスや電車の本数が少なく、免許を返納しない限り車は「生活の足」となります。

-

世帯単位で複数台の保有:配偶者も免許を持っている場合、車両が複数存在し、保険料が重なりやすい。

これらの要素から、無職層の自賠責支出は高止まり・上昇傾向にあるのです。

会社役員の支出が低く、かつ急上昇した背景

会社などの役員は2025年時点では667円と最も支出が低い層ですが、前年比+24.21%と急増しています。以下の要因が推測されます:

-

1時的な利用再開:コロナ禍で抑制されていた外出が再開し、役員層でも個人利用車両の稼働が増えた。

-

社用車から自家用車への移行:経費削減の影響などで、社用車の提供が減少し、役員個人が自家用車を使うケースが増えた。

これにより、もともと保険料支出が低めだった役員層でも再び支出が上昇してきていると考えられます。

雇用者・自営業者の支出が減少傾向にある理由

雇用されている人(-3.537%)、自営業主・その他(-1.259%)の保険料支出は、他層と異なり微減もしくは横ばいです。背景には以下のような事情があると考えられます:

-

都市部への居住傾向:通勤の利便性から公共交通を使う生活にシフト。

-

リモートワークの定着:とくにホワイトカラー層では車通勤が減り、車の使用頻度が下がっている。

-

保有台数の見直し:家計節約の1環として、車両を1台に減らす、軽自動車に替えるなどの行動。

これらの傾向は今後も継続し、雇用者・自営業者の自賠責支出は中長期的に安定またはやや減少方向で推移する可能性が高いです。

過去20年の推移と役職別格差の拡大傾向

2002年〜2025年の長期的視点で見ると、役職別の支出差は緩やかに拡大しています。特に以下の2つの層で対照的な動きが顕著です:

-

無職層:上昇基調が続く

-

会社役員:長らく低水準→2025年に急上昇

この格差は、車の必要性だけでなく、可処分所得の違いや税務上の処理(法人名義車両 vs 自家用車)といった構造的な問題を背景に持っています。

今後の見通しと制度への提言

無職層の保険料支出は今後も高止まりへ

高齢無職層による車保有は今後もしばらく続く見通しです。運転免許返納が進まない限り、世帯としての車両保有率も高く保たれるでしょう。よって、支出額は今後も上昇または高止まりする可能性があります。

会社役員の支出は変動的

経済状況や社内制度の変更により、自家用車への依存度が変化しやすく、支出額は上下動する可能性があります。

政策面での対応が必要

今後、自動運転技術やカーシェアの普及が高齢層中心に広がれば、個別車両の保有ニーズは減少し、保険料支出も緩和されるでしょう。しかし、それには社会制度やインフラ整備の支援が欠かせません。

まとめ ―「職」の違いが生む保険料格差への理解を

自賠責保険料という1見均質な制度であっても、その支出には明確な職業・役職別の傾向が表れています。2025年時点では無職層と会社役員層で月間64円もの差があるほか、前年比の増減幅にも大きな違いが見られました。

車が生活必需品であるかどうか、どのような使い方をされているかが、この違いを生んでいます。今後は、高齢無職層への配慮と、職業形態に応じた柔軟な保険制度設計が求められる時代に入るでしょう。

コメント