2021~2025年のテレビの住宅別支出は、持ち家(特にローン有り)が最も高く、賃貸住宅は低い傾向にあります。持ち家ローン世帯は高機能テレビの買い替え需要で支出増加、一方で賃貸世帯は配信サービス利用増加や経済制約から支出が減少。住宅別支出の二極化が進行し、今後は住宅構成の変化がテレビ市場に影響を与え続けると予測されます。

住宅別のテレビ

1世帯当りの月間支出

これまでの住宅別の推移

詳細なデータとグラフ

住宅別の現状と今後

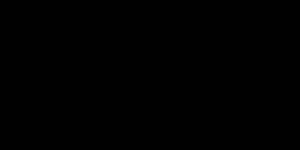

2021年1月から2025年3月までのデータによると、テレビの住宅別月間支出は平均524.4円であり、住宅の種類によって大きな差異が存在します。特に持ち家のうち住宅ローン有り世帯が894円と最も高く、公営住宅世帯の233円と比べると約4倍の差があります。本稿では住宅別のテレビ支出の動向、特徴、問題点、そして今後の推移を解説します。

住宅別テレビ支出の特徴

持ち家世帯(住宅ローン有り・なし)はテレビへの支出が高い傾向にあります。特にローンあり世帯の支出が894円と突出しているのは、経済的に比較的余裕があり、家族構成も多い場合が多いことが影響しています。持ち家は生活基盤が安定しているため、テレビ購入や買い替えの意欲が高い傾向にあります。

1方、民営・公営住宅や給与住宅などの賃貸世帯では支出が低く、特に給与住宅とその他は前年同期比で大幅に減少(-89.88%、-88.22%)しています。これらの住宅は若年層や単身者が多いことが多く、経済的な制約や視聴スタイルの変化が影響していると推測されます。

支出増減の背景と問題点

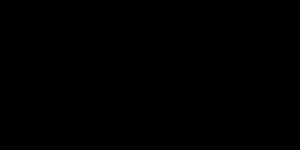

持ち家ローンあり世帯の支出増加(+40.35%)は、新築購入時のテレビ1括購入や大型・高機能モデルへの買い替えが1因と考えられます。逆に賃貸住宅での支出減少は、配信サービスの利用増加によりテレビ依存度が低下しているためと推測され、これが今後の市場縮小リスクを示唆しています。

住宅種別での支出格差は、生活の経済的余裕や家族構成の違いに加え、居住環境やテレビ設置スペースの差も関係している可能性があります。特に賃貸世帯でのテレビ買い替え抑制や維持費削減の動きは、テレビ市場全体に影響を与えています。

今後の推移予測

少子高齢化や都市部の賃貸増加傾向により、持ち家ローン有り世帯のような高支出層の割合は相対的に減少する可能性があります。しかし、高機能テレビの需要は持続するとみられ、特に持ち家世帯での買い替え需要は安定的に続くでしょう。

賃貸世帯は引き続き支出抑制傾向が強く、テレビ以外の視聴端末の普及が進むことで支出の低迷が続く見込みです。住宅別支出の格差は今後も継続し、市場全体の需要は住宅構成の変化に左右されやすい状況が続きます。

まとめ

住宅別のテレビ支出は持ち家世帯が高く賃貸世帯が低い2極化が顕著です。物価上昇や技術革新が高機能モデルへの買い替えを促進する1方で、賃貸世帯は経済的・生活スタイルの変化から支出が抑制されています。今後も住宅構成の変化がテレビ支出に大きく影響し、多様化するニーズへの対応が必要です。

コメント