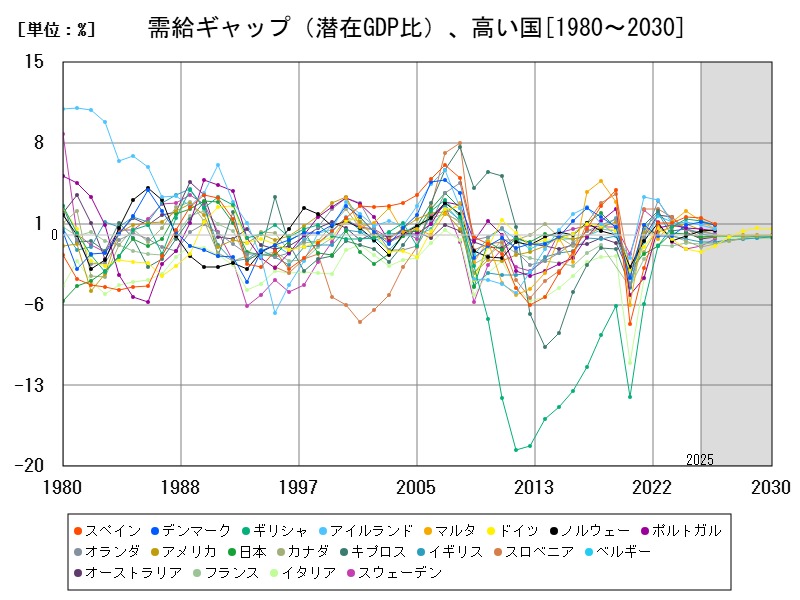

2025年の需給ギャップは、スペインやギリシャなど南欧諸国がプラス圏にある一方、ドイツやフィンランドなどではマイナス圏で需要不足が目立ちます。アメリカも景気減速の影響でギャップが縮小しています。需給ギャップは景気の体温計とも言える指標であり、プラスはインフレ圧力、マイナスは景気刺激策の必要性を示唆します。今後は先進国と新興国で格差が拡大する可能性があります。

需給ギャップ(潜在GDP比)、今年の予想ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | スペイン | 1.542 | -4.697 |

| 2 | ギリシャ | 1.293 | -11.8 |

| 3 | マルタ | 1.217 | -41.77 |

| 4 | デンマーク | 1.136 | +24.97 |

| 5 | アイルランド | 0.9 | -25 |

| 6 | ポルトガル | 0.528 | -20.72 |

| 7 | アメリカ | 0.509 | -50.29 |

| 8 | ノルウェー | 0.428 | -1011 |

| 9 | オランダ | 0.292 | -41.72 |

| 10 | キプロス | 0.158 | -72.66 |

| 11 | ベルギー | 0.148 | -77.44 |

| 12 | スロベニア | -0.114 | -119.9 |

| 13 | 日本 | -0.16 | -286 |

| 14 | イタリア | -0.18 | -265.1 |

| 15 | オーストラリア | -0.349 | -215.2 |

| 16 | イギリス | -0.585 | +90.55 |

| 17 | フランス | -0.766 | +16.95 |

| 18 | スウェーデン | -0.899 | -23.1 |

| 19 | カナダ | -1.039 | +104.5 |

| 20 | ニュージーランド | -1.061 | +377.9 |

| 21 | 韓国 | -1.135 | +254.7 |

| 22 | ドイツ | -1.445 | +25.65 |

| 23 | オーストリア | -1.656 | +64.94 |

| 24 | フィンランド | -1.878 | -7.533 |

| 25 | ルクセンブルク | -2.087 | +5.671 |

| 26 | エストニア | -2.115 | +16.53 |

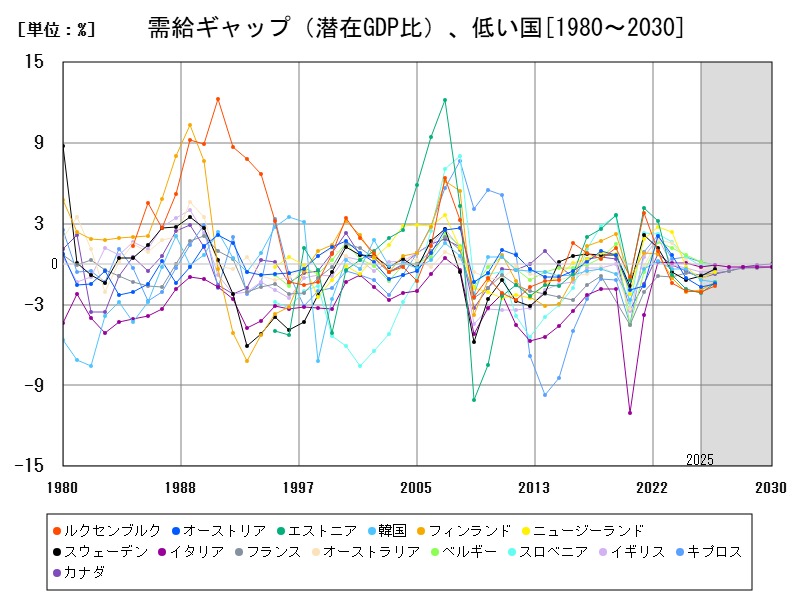

需給ギャップ(潜在GDP比)、低い国ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | エストニア | -2.115 | +16.53 |

| 2 | ルクセンブルク | -2.087 | +5.671 |

| 3 | フィンランド | -1.878 | -7.533 |

| 4 | オーストリア | -1.656 | +64.94 |

| 5 | ドイツ | -1.445 | +25.65 |

| 6 | 韓国 | -1.135 | +254.7 |

| 7 | ニュージーランド | -1.061 | +377.9 |

| 8 | カナダ | -1.039 | +104.5 |

| 9 | スウェーデン | -0.899 | -23.1 |

| 10 | フランス | -0.766 | +16.95 |

| 11 | イギリス | -0.585 | +90.55 |

| 12 | オーストラリア | -0.349 | -215.2 |

| 13 | イタリア | -0.18 | -265.1 |

| 14 | 日本 | -0.16 | -286 |

| 15 | スロベニア | -0.114 | -119.9 |

| 16 | ベルギー | 0.148 | -77.44 |

| 17 | キプロス | 0.158 | -72.66 |

| 18 | オランダ | 0.292 | -41.72 |

| 19 | ノルウェー | 0.428 | -1011 |

| 20 | アメリカ | 0.509 | -50.29 |

| 21 | ポルトガル | 0.528 | -20.72 |

| 22 | アイルランド | 0.9 | -25 |

| 23 | デンマーク | 1.136 | +24.97 |

| 24 | マルタ | 1.217 | -41.77 |

| 25 | ギリシャ | 1.293 | -11.8 |

| 26 | スペイン | 1.542 | -4.697 |

詳細なデータとグラフ

需給ギャップ(潜在GDP比)の現状と今後

需給ギャップ(output gap)は、実際のGDPが潜在GDP(フル稼働時の経済水準)に対してどれだけ乖離しているかを示す指標です。

-

プラス(正):需要が供給を上回り、過熱気味

-

マイナス(負):供給能力に比べて需要が不足し、景気停滞

この数値は、景気循環や財政金融政策の効果の判断に用いられます。

2025年予測値で見る国際比較

▶ 正の需給ギャップ(需要過多・景気が良い)

| 国名 | ギャップ(%) | 前年比(変化) |

|---|---|---|

| スペイン | +1.542 | -4.697% |

| ギリシャ | +1.293 | -11.8% |

| マルタ | +1.217 | -41.77% |

| デンマーク | +1.136 | +24.97% |

| アメリカ | +0.509 | -50.29% |

→ 景気は拡大局面にあるが、ほとんどの国で鈍化傾向

▶ 負の需給ギャップ(需要不足・景気が弱い)

| 国名 | ギャップ(%) |

|---|---|

| エストニア | -2.115 |

| ルクセンブルク | -2.087 |

| フィンランド | -1.878 |

| オーストリア | -1.656 |

| ドイツ | -1.445 |

→ 欧州北部・中部に景気の弱さが目立つ

需給ギャップの地域別動向と背景

ヨーロッパ

-

南欧(スペイン、ギリシャ)では1時的な景気回復によってプラス圏だが、前年からは大幅悪化。

-

ドイツ、フィンランドなどの中北欧は明確なマイナス圏で、産業活動の鈍化と外需低迷が影響。

アメリカ

-

2024年はインフレ対策後の景気減速期に入り、ギャップは急縮小。

-

2025年はプラス圏を維持するも、金利上昇の影響が持続

アジア

-

データには少数のみだが、韓国が-1.135%と明確な景気の不活発を示唆。

-

今後の中国・インドの推移が地域全体の需給バランスに影響。

需給ギャップの経済的意義と政策的含意

正の需給ギャップのリスク

-

インフレ圧力、利上げ、金融引き締め政策へ

-

財政赤字の拡大抑制が課題に

負の需給ギャップのリスク

-

デフレ圧力、雇用喪失、成長の鈍化

-

政府支出拡大、金融緩和政策が必要

各国が「±0%付近」を目指して政策を調整することが、持続可能な成長と物価安定のバランス確保につながります。

今後の需給ギャップの展望

-

世界全体では、コロナ後の回復を経て需給ギャップが縮小傾向

-

1方で、先進国と新興国の2極化が進行

-

先進国:構造的な低成長と高インフレリスクの同居

-

新興国:投資と人口増による潜在成長力の伸びでギャップが改善中

-

今後の展開としては、政策の柔軟性・スピードと、エネルギー価格・地政学リスクの動向が需給ギャップを左右する重要な要因になります。

コメント