2025年3月時点の自賠責保険の世帯別月間支出は平均751.3円で、世帯5人が1033円と最も高く、前年より+84.46%と急増。一方、世帯3人や世帯6人以上では支出が減少傾向。家族構成や就業者数によって車の保有台数や使用頻度が異なり、保険支出に反映されている。今後は少人数・高齢世帯を中心に保険料支出の抑制傾向が進む一方、家族単位での移動手段が不可欠な世帯では支出が維持または拡大する可能性がある。

世帯別の自動車保険料(自賠責)

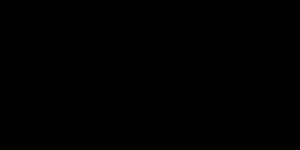

1世帯当りの月間支出

これまでの世帯別の推移

詳細なデータとグラフ

世帯別の現状と今後

自賠責保険(自動車損害賠償責任保険)は、自動車を所有・運転する者に加入が義務づけられている「強制保険」であり、事故による対人賠償(死亡・傷害)に限定して補償されます。全世帯での加入が原則であるため、支出水準は基本的に1定であり、差異は車両保有台数、種類、世帯構成によって生まれます。

最新の世帯別支出データの概観

2025年3月現在、全国平均の自賠責保険料支出は月額751.3円。世帯構成ごとの支出は以下の通りです:

| 世帯区分 | 支出(円/月) | 前年同期比(%) |

|---|---|---|

| 世帯5人 | 1,033 | +84.46% |

| 就業者3人~ | 946 | +14.53% |

| 世帯6人以上 | 734 | -17.62% |

| 世帯2人 | 717 | +8.15% |

| 世帯4人 | 702 | +6.85% |

| 就業者2人 | 698 | +1.90% |

| 就業者0人 | 663 | -4.05% |

| 就業者1人 | 662 | +0.15% |

| 世帯3人 | 645 | -19.68% |

世帯構成による支出の差異とその理由

世帯5人・就業者3人以上 ― 高支出の理由

この層では、車両の複数台保有が多く、通勤・通学・買い物・送迎など目的別の車が存在するケースが1般的です。世帯5人では1台あたりの保険料が月平均500~700円程度であると仮定すると、2台以上保有している世帯が多いと推察できます。

また就業者が多い世帯では、それぞれが車を必要とする環境(地方居住や公共交通の乏しさ)にあることも支出の多さに影響します。

支出が減少している世帯の特徴

世帯3人・世帯6人以上 ― 保険支出が減った理由

世帯3人では支出が前年比▲19.68%、世帯6人以上では▲17.62%と大きく減少しています。

この背景には以下のような事情が考えられます:

-

車の共有化・使用頻度の減少:家族間で1台を共有することで支出を抑制。

-

免許返納や運転手の減少:特に高齢化や若年層の車離れで保有率自体が下がっている。

-

家計節約意識の高まり:燃料費や車検費用の高騰により、任意保険と合わせた全体支出を見直している。

高齢世帯・無職世帯の支出と安定傾向

「就業者0人」「就業者1人」の世帯では保険支出が660円台で、変動率も小さい(+0.15%や▲4.05%)。これは高齢者を中心とした世帯であり、車の利用頻度が限定的になってきているためです。

また、自賠責は車検ごとに支払われる性質があるため、車の更新サイクルが長い世帯では支出が抑えられがちです。

今後の動向と政策的影響の見通し

今後の自賠責保険料の世帯別動向には以下のような展開が予測されます:

支出が増える可能性のある層:

-

子育て・共働き世帯(4~5人、就業者3人以上):車利用の必要性が継続する。

-

地方在住世帯:公共交通の縮小により車依存が続く。

支出が減る可能性のある層:

-

高齢単身・2人暮らし世帯:免許返納や都市居住による車離れ。

-

若年層世帯:カーシェア・サブスクなどの新たな移動手段の定着。

制度の影響:

自賠責保険は制度上大きく価格が変動しにくいが、事故率や車両保有率の変化によって制度見直しや料率改定が行われる可能性もある。今後の少子高齢化を背景に、支払者の減少→保険料の上昇圧力という課題も出てくると考えられる。

まとめ:生活構造と移動ニーズが支出を左右する

自賠責保険料は1律の制度であるにもかかわらず、世帯の人数や就業形態によって支出に大きな差が生まれています。これは保有台数や使用頻度が世帯構造により異なるためです。

今後の支出推移は、単なる経済状況だけでなく、家族構成・移動スタイル・地域性といった要素によって大きく左右されるでしょう。中古車や軽自動車との組み合わせ、カーシェア・リース利用などと合わせた柔軟な保険加入の在り方が求められる時代に入っています。

コメント