近年の自動車保険料(任意)は物価上昇や車両価値高騰により全体的に増加傾向です。特に世帯人数や就業者数が多い世帯の支出が高く、複数台所有や補償内容の充実が背景にあります。少子高齢化や技術革新により支出構造が変化し、今後は保険商品の多様化や自動運転技術の普及によって保険料の最適化が進むと予測されます。

世帯別の自動車保険料(任意)

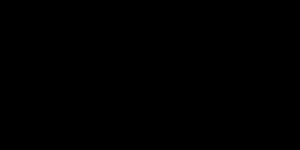

1世帯当りの月間支出

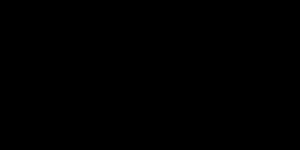

これまでの世帯別の推移

詳細なデータとグラフ

世帯別の現状と今後

自動車保険料(任意)は、自賠責保険ではカバーされない補償を補うためのものであり、各世帯の生活費における重要な支出項目の1つです。近年の物価変動や車両価格の上昇、保険料体系の変化により支出の動向にも特徴が見られます。本章では2002年から2025年3月までのデータを基に、世帯別の自動車保険料の支出動向、特徴、課題、そして将来の推移予測を考察します。

これまでの動向

2000年代初頭から比較的安定していた任意保険料は、近年の物価上昇や車両価値の高騰、保険金請求の増加などにより徐々に上昇傾向が見られます。特に世帯人数が多い世帯や就業者が多い世帯で支出が高い傾向があり、これは複数台所有や使用頻度の高さが背景にあります。世帯6人以上や就業者3人以上の支出が突出していることから、ファミリー層での保険加入率や保険内容の充実が影響しています。

世帯別の特徴

-

世帯6人以上・就業者3人以上:保険料が高いのは、車両台数が多く使用頻度も高いことに加え、リスクを抑えるために補償内容が手厚いケースが多いです。2025年3月時点でそれぞれ6313円、6117円と平均を大きく上回っています。

-

世帯5人以下・就業者1~2人:支出は中程度で、4676円〜3381円の範囲。世帯規模や就業状況によって保険料負担が異なるため、多様な生活様式が反映されています。

-

就業者0人の世帯:平均支出2955円と最も低いですが、前年同期比で-7.887%と減少傾向にあります。これは車両保有台数の減少や必要最低限の保険選択が影響している可能性があります。

問題点と課題

近年の保険料の上昇は、保険会社のリスク評価の厳格化や事故発生率の変動、物価の影響など複合的要因によるものです。特に大世帯や複数就業者世帯では負担増が家計に影響を及ぼし、保険の見直しや節約志向が強まる可能性があります。また、少子高齢化の進展により、世帯構成の変化が支出構造を複雑にし、保険料の適正化が課題となっています。

今後の推移予測

今後は以下の動向が考えられます。

-

人口構成の変化による保険料分布の変動:少子高齢化により大世帯は減少するものの、車両保有率の地域差や生活様式の多様化が支出差を広げる可能性。

-

自動車の電動化・自動運転技術の進展:これにより事故率の低下が期待され、長期的には保険料の引き下げ圧力がかかる可能性。

-

保険商品の多様化とデジタル化の促進:個別ニーズに応じた柔軟な保険設計が進むことで、各世帯の支出最適化が進む見込み。

まとめ

自動車保険料(任意)の世帯別支出は、世帯構成や就業状況によって大きく異なり、近年は物価や車両価値上昇の影響で全体的に増加傾向にあります。今後も社会構造や技術革新に合わせた保険料の変動が予想され、家計への影響を考慮した適切な保険選択が重要となるでしょう。

コメント