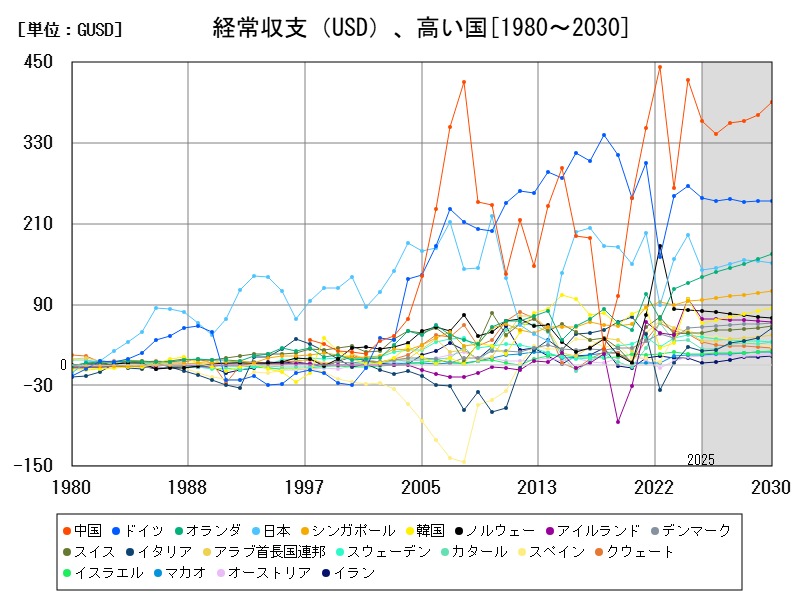

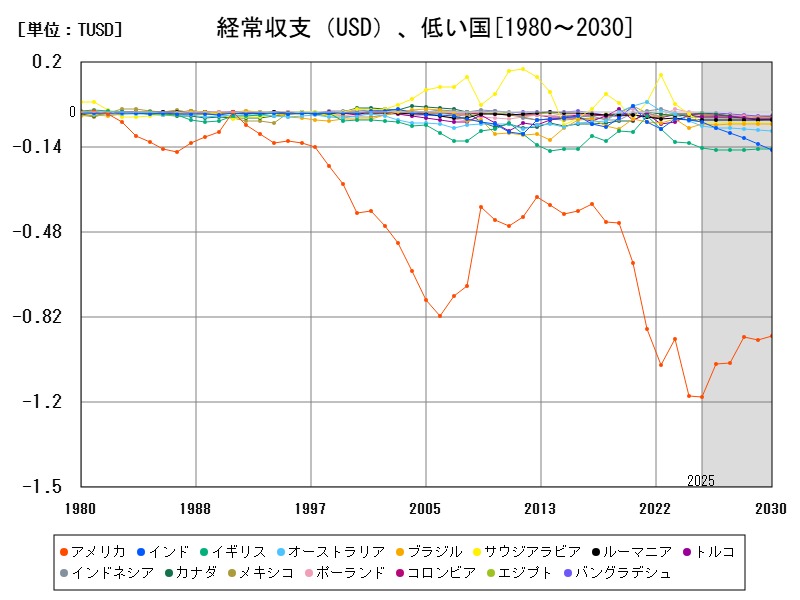

2025年の経常収支(USD)は、中国が3626億USDと最大の黒字国となり、ドイツ、日本、オランダが続きます。一方、アメリカは1兆1380億USDの赤字で世界最大です。多くの黒字国では前年から黒字幅が縮小しており、グローバル需給の変動やエネルギー価格の影響が顕著です。今後は構造的な変化や地政学リスクの影響で、経常収支のバランスは世界的に揺らぎやすい局面が続くと予想されます。

経常収支(USD)、今年の予想ランキング

| 名称 | 最新値[億USD] | 前年比[%] | |

|---|---|---|---|

| 1 | 中国 | 3626 | -14.46 |

| 2 | ドイツ | 2490 | -6.727 |

| 3 | 日本 | 1419 | -26.46 |

| 4 | オランダ | 1317 | +7.974 |

| 5 | シンガポール | 968.6 | +0.879 |

| 6 | ノルウェー | 801.7 | -3.236 |

| 7 | アイルランド | 694.6 | -29.87 |

| 8 | 韓国 | 626.6 | -36.73 |

| 9 | デンマーク | 566.1 | +1.225 |

| 世界 | 538.2 | -89.62 | |

| 10 | スイス | 477.4 | +0.603 |

| 11 | スペイン | 435.4 | -16.42 |

| 12 | スウェーデン | 419.4 | -7.497 |

| 13 | アラブ首長国連邦 | 362.6 | -26.02 |

| 14 | クウェート | 347.8 | -25.55 |

| 15 | カタール | 240.7 | -36.87 |

| 16 | イタリア | 219.7 | -17.99 |

| 17 | イスラエル | 162.1 | -4.297 |

| 18 | マカオ | 160.1 | +0.584 |

| 19 | ベトナム | 157.1 | -43.99 |

| 20 | オーストリア | 140.6 | +11.37 |

| 21 | ナイジェリア | 129.5 | -24.52 |

| 22 | ルクセンブルク | 84.62 | -34.07 |

| 23 | マレーシア | 73.1 | +2.496 |

| 24 | タイ | 64.4 | -41.92 |

| 25 | アゼルバイジャン | 61.47 | +5.564 |

| 26 | フランス | 60.85 | -51.41 |

| 27 | ポルトガル | 54.62 | -17.84 |

| 28 | ペルー | 51.36 | -18.95 |

| 29 | リビア | 49.38 | +68.94 |

| 30 | エクアドル | 43.02 | -39.25 |

| 31 | イラク | 38.44 | -30.43 |

| 32 | パプアニューギニア | 35.14 | -23.69 |

| 33 | イラン | 30.71 | -72.06 |

| 34 | スロベニア | 27.3 | -15.3 |

| 35 | グアテマラ | 27.28 | -9.519 |

| 36 | ブルネイ | 24.71 | -3.514 |

| 37 | ハンガリー | 24.56 | -50.57 |

| 38 | アンゴラ | 23.98 | -61.8 |

| 39 | ガイアナ | 23.06 | -62 |

| 40 | トリニダード・トバゴ | 21.18 | +18.86 |

| 41 | トルクメニスタン | 17.77 | -31.28 |

| 42 | リトアニア | 17.53 | -16.48 |

| 43 | マルタ | 15.94 | +7.776 |

| 44 | バーレーン | 15.87 | -30.46 |

| 45 | ガーナ | 14.52 | +9.834 |

| 46 | ニカラグア | 12.11 | +48.23 |

| 47 | ジンバブエ | 11.43 | +126.3 |

| 48 | カンボジア | 11.26 | -240.6 |

| 49 | アンドラ | 6.82 | +11.99 |

| 50 | ジブチ | 5.33 | -43.3 |

| 51 | ガボン | 4.44 | -52.56 |

| 52 | ネパール | 3.02 | -81.84 |

| 53 | ジャマイカ | 1.87 | -6.5 |

| 54 | ハイチ | 1.47 | -201.4 |

| 55 | ザンビア | 1.31 | -129.9 |

| 56 | タジキスタン | 1.28 | -79.84 |

| 57 | サンマリノ | 0.82 | -36.92 |

| 58 | マーシャル諸島 | 0.44 | -6.383 |

| 59 | ナウル | 0.04 | -50 |

| 60 | ツバル | 0.04 | +100 |

| 61 | キリバス | -0.02 | -66.67 |

| 62 | サモア | -0.06 | -111.5 |

| 63 | ミクロネシア | -0.07 | +250 |

| 64 | ラオス | -0.09 | -101.7 |

| 65 | セントルシア | -0.26 | -23.53 |

| 66 | トンガ | -0.39 | +85.71 |

| 67 | サントメ・プリンシペ | -0.44 | -45.68 |

| 68 | ベリーズ | -0.57 | +9.615 |

| 69 | カーボベルデ | -0.62 | +785.7 |

| 70 | コモロ | -0.64 | -32.63 |

| 71 | ベネズエラ | -0.73 | -102.5 |

| 72 | パラオ | -1.02 | -3.774 |

| 73 | ギニアビサウ | -1.25 | -34.21 |

| 74 | バヌアツ | -1.33 | +44.57 |

| 75 | エスワティニ | -1.34 | -261.4 |

| 76 | レソト | -1.35 | -1327 |

| 77 | ガンビア | -1.36 | -5.556 |

| 78 | セントクリストファーネイビス | -1.48 | -12.43 |

| 79 | ソロモン諸島 | -1.49 | +125.8 |

| 80 | セントビンセント・グレナディーン | -1.91 | -12.79 |

| 81 | セイシェル | -1.95 | +19.63 |

| 82 | 中央アフリカ共和国 | -2.02 | -20.47 |

| 83 | 赤道ギニア | -2.17 | -26.44 |

| 84 | ドミニカ | -2.27 | +0.889 |

| 85 | グレナダ | -2.31 | -11.15 |

| 86 | アンティグアバーブーダ | -2.49 | +59.62 |

| 87 | トーゴ | -3.06 | +6.62 |

| 88 | エルサルバドル | -3.21 | -34.62 |

| 89 | 北マケドニア | -3.86 | +0.26 |

| 90 | シエラレオネ | -4 | -4.306 |

| 91 | フィジー | -4.41 | +10.53 |

| 92 | 東ティモール | -4.49 | -15.28 |

| 93 | 南スーダン | -4.57 | -814.1 |

| 94 | バルバドス | -4.71 | +46.73 |

| 95 | ブルキナファソ | -5.79 | -62.23 |

| 96 | モーリタニア | -5.86 | -5.024 |

| 97 | チャド | -6.36 | +151.4 |

| 98 | ブルンジ | -6.51 | +1.244 |

| 99 | クロアチア | -6.7 | -41.54 |

| 100 | アイスランド | -6.88 | -18.77 |

| 101 | モーリシャス | -7.51 | -22.74 |

| 102 | ニジェール | -8.24 | -24.89 |

| 103 | アルバニア | -8.66 | +31.81 |

| 104 | パナマ | -8.71 | +13.86 |

| 105 | リベリア | -9.41 | -7.291 |

| 106 | コソボ | -9.75 | -2.597 |

| 107 | ブータン | -9.84 | +89.6 |

| 108 | ソマリア | -9.86 | -11.96 |

| 109 | パラグアイ | -10.71 | -38.27 |

| 110 | モルディブ | -10.78 | -14.31 |

| 111 | ボスニア・ヘルツェゴビナ | -10.97 | +4.876 |

| 112 | スーダン | -11.43 | +15.22 |

| 113 | ラトビア | -11.47 | +25.08 |

| 114 | エストニア | -11.56 | +139.3 |

| 115 | ウルグアイ | -11.62 | +41.53 |

| 116 | マリ | -11.75 | -15.41 |

| 117 | バハマ | -11.87 | +9.099 |

| 118 | アルメニア | -11.87 | +19.06 |

| 119 | マダガスカル | -12.21 | +31.01 |

| 120 | モンテネグロ | -13.04 | -6.791 |

| 121 | ベナン | -13.56 | -0.587 |

| 122 | ボリビア | -14.32 | -31.29 |

| 123 | スリナム | -15.29 | +1113 |

| 124 | オマーン | -15.31 | -165.7 |

| 125 | ボツワナ | -15.32 | +67.25 |

| 126 | フィンランド | -15.34 | -268.2 |

| 127 | チュニジア | -15.38 | +74.18 |

| 128 | ジョージア | -15.47 | +3.756 |

| 129 | カメルーン | -15.57 | -9.266 |

| 130 | ミャンマー | -15.58 | +114.3 |

| 131 | ホンジュラス | -16.39 | -4.487 |

| 132 | ブルガリア | -17.01 | -797.1 |

| 133 | コスタリカ | -18.26 | +41.44 |

| 134 | ベラルーシ | -19.95 | +0.201 |

| 135 | ルワンダ | -20.39 | +12.84 |

| 136 | マラウイ | -20.56 | -20.12 |

| 137 | イエメン | -21.02 | -37.59 |

| 138 | ナミビア | -22.12 | +7.64 |

| 139 | コンゴ民主共和国 | -23.31 | -19.43 |

| 140 | タンザニア | -25.86 | +3.399 |

| 141 | アルゼンチン | -26.69 | -142.5 |

| 142 | キプロス | -28.14 | +13.93 |

| 143 | モルドバ | -28.18 | -3.394 |

| 144 | セネガル | -28.44 | -28.74 |

| 145 | モンゴル | -28.52 | +30.23 |

| 146 | ポーランド | -28.68 | -332.8 |

| 147 | カナダ | -30.89 | -72.89 |

| 148 | ヨルダン | -31.07 | +0.975 |

| 149 | モロッコ | -32.36 | +43.63 |

| 150 | コートジボワール | -33.6 | -7.514 |

| 151 | ウガンダ | -40.89 | -0.511 |

| 152 | ドミニカ共和国 | -41.9 | +0.552 |

| 153 | バングラデシュ | -43.66 | -32.95 |

| 154 | ギニア | -48.02 | -2.517 |

| 155 | 南アフリカ | -50.55 | +96.08 |

| 156 | ケニア | -51.32 | +14.43 |

| 157 | セルビア | -53.34 | -5.342 |

| 158 | エチオピア | -55.88 | -7.083 |

| 159 | ウズベキスタン | -65.75 | +14.59 |

| 160 | チリ | -70.89 | +46.1 |

| 161 | ベルギー | -73.73 | +29.99 |

| 162 | メキシコ | -83.35 | +39.24 |

| 163 | コロンビア | -96.52 | +30.22 |

| 164 | モザンビーク | -98.06 | +285.3 |

| 165 | アルジェリア | -105 | +189.1 |

| 166 | カザフスタン | -107.2 | +189.4 |

| 167 | ニュージーランド | -122.3 | -21.34 |

| 168 | フィリピン | -170.3 | -2.752 |

| 169 | トルコ | -171.4 | +70.97 |

| 170 | ギリシャ | -174.8 | -1.914 |

| 171 | エジプト | -201.8 | -3.013 |

| 172 | インドネシア | -212.4 | +139.8 |

| 173 | ルーマニア | -305.3 | -3.936 |

| 174 | ウクライナ | -327.8 | +144.3 |

| 175 | インド | -396.1 | +27.83 |

| 176 | サウジアラビア | -435.2 | +665.4 |

| 177 | ブラジル | -486.4 | -20.51 |

| 178 | オーストラリア | -543.7 | +57.06 |

| 179 | イギリス | -1414 | +15.29 |

| 180 | アメリカ | -11380 | +0.361 |

経常収支(USD)、低い国ランキング

| 名称 | 最新値[億USD] | 前年比[%] | |

|---|---|---|---|

| 世界 | 538.2 | -89.62 | |

| 1 | アメリカ | -11380 | +0.361 |

| 2 | イギリス | -1414 | +15.29 |

| 3 | オーストラリア | -543.7 | +57.06 |

| 4 | ブラジル | -486.4 | -20.51 |

| 5 | サウジアラビア | -435.2 | +665.4 |

| 6 | インド | -396.1 | +27.83 |

| 7 | ウクライナ | -327.8 | +144.3 |

| 8 | ルーマニア | -305.3 | -3.936 |

| 9 | インドネシア | -212.4 | +139.8 |

| 10 | エジプト | -201.8 | -3.013 |

| 11 | ギリシャ | -174.8 | -1.914 |

| 12 | トルコ | -171.4 | +70.97 |

| 13 | フィリピン | -170.3 | -2.752 |

| 14 | ニュージーランド | -122.3 | -21.34 |

| 15 | カザフスタン | -107.2 | +189.4 |

| 16 | アルジェリア | -105 | +189.1 |

| 17 | モザンビーク | -98.06 | +285.3 |

| 18 | コロンビア | -96.52 | +30.22 |

| 19 | メキシコ | -83.35 | +39.24 |

| 20 | ベルギー | -73.73 | +29.99 |

| 21 | チリ | -70.89 | +46.1 |

| 22 | ウズベキスタン | -65.75 | +14.59 |

| 23 | エチオピア | -55.88 | -7.083 |

| 24 | セルビア | -53.34 | -5.342 |

| 25 | ケニア | -51.32 | +14.43 |

| 26 | 南アフリカ | -50.55 | +96.08 |

| 27 | ギニア | -48.02 | -2.517 |

| 28 | バングラデシュ | -43.66 | -32.95 |

| 29 | ドミニカ共和国 | -41.9 | +0.552 |

| 30 | ウガンダ | -40.89 | -0.511 |

| 31 | コートジボワール | -33.6 | -7.514 |

| 32 | モロッコ | -32.36 | +43.63 |

| 33 | ヨルダン | -31.07 | +0.975 |

| 34 | カナダ | -30.89 | -72.89 |

| 35 | ポーランド | -28.68 | -332.8 |

| 36 | モンゴル | -28.52 | +30.23 |

| 37 | セネガル | -28.44 | -28.74 |

| 38 | モルドバ | -28.18 | -3.394 |

| 39 | キプロス | -28.14 | +13.93 |

| 40 | アルゼンチン | -26.69 | -142.5 |

| 41 | タンザニア | -25.86 | +3.399 |

| 42 | コンゴ民主共和国 | -23.31 | -19.43 |

| 43 | ナミビア | -22.12 | +7.64 |

| 44 | イエメン | -21.02 | -37.59 |

| 45 | マラウイ | -20.56 | -20.12 |

| 46 | ルワンダ | -20.39 | +12.84 |

| 47 | ベラルーシ | -19.95 | +0.201 |

| 48 | コスタリカ | -18.26 | +41.44 |

| 49 | ブルガリア | -17.01 | -797.1 |

| 50 | ホンジュラス | -16.39 | -4.487 |

| 51 | ミャンマー | -15.58 | +114.3 |

| 52 | カメルーン | -15.57 | -9.266 |

| 53 | ジョージア | -15.47 | +3.756 |

| 54 | チュニジア | -15.38 | +74.18 |

| 55 | フィンランド | -15.34 | -268.2 |

| 56 | ボツワナ | -15.32 | +67.25 |

| 57 | オマーン | -15.31 | -165.7 |

| 58 | スリナム | -15.29 | +1113 |

| 59 | ボリビア | -14.32 | -31.29 |

| 60 | ベナン | -13.56 | -0.587 |

| 61 | モンテネグロ | -13.04 | -6.791 |

| 62 | マダガスカル | -12.21 | +31.01 |

| 63 | アルメニア | -11.87 | +19.06 |

| 64 | バハマ | -11.87 | +9.099 |

| 65 | マリ | -11.75 | -15.41 |

| 66 | ウルグアイ | -11.62 | +41.53 |

| 67 | エストニア | -11.56 | +139.3 |

| 68 | ラトビア | -11.47 | +25.08 |

| 69 | スーダン | -11.43 | +15.22 |

| 70 | ボスニア・ヘルツェゴビナ | -10.97 | +4.876 |

| 71 | モルディブ | -10.78 | -14.31 |

| 72 | パラグアイ | -10.71 | -38.27 |

| 73 | ソマリア | -9.86 | -11.96 |

| 74 | ブータン | -9.84 | +89.6 |

| 75 | コソボ | -9.75 | -2.597 |

| 76 | リベリア | -9.41 | -7.291 |

| 77 | パナマ | -8.71 | +13.86 |

| 78 | アルバニア | -8.66 | +31.81 |

| 79 | ニジェール | -8.24 | -24.89 |

| 80 | モーリシャス | -7.51 | -22.74 |

| 81 | アイスランド | -6.88 | -18.77 |

| 82 | クロアチア | -6.7 | -41.54 |

| 83 | ブルンジ | -6.51 | +1.244 |

| 84 | チャド | -6.36 | +151.4 |

| 85 | モーリタニア | -5.86 | -5.024 |

| 86 | ブルキナファソ | -5.79 | -62.23 |

| 87 | バルバドス | -4.71 | +46.73 |

| 88 | 南スーダン | -4.57 | -814.1 |

| 89 | 東ティモール | -4.49 | -15.28 |

| 90 | フィジー | -4.41 | +10.53 |

| 91 | シエラレオネ | -4 | -4.306 |

| 92 | 北マケドニア | -3.86 | +0.26 |

| 93 | エルサルバドル | -3.21 | -34.62 |

| 94 | トーゴ | -3.06 | +6.62 |

| 95 | アンティグアバーブーダ | -2.49 | +59.62 |

| 96 | グレナダ | -2.31 | -11.15 |

| 97 | ドミニカ | -2.27 | +0.889 |

| 98 | 赤道ギニア | -2.17 | -26.44 |

| 99 | 中央アフリカ共和国 | -2.02 | -20.47 |

| 100 | セイシェル | -1.95 | +19.63 |

| 101 | セントビンセント・グレナディーン | -1.91 | -12.79 |

| 102 | ソロモン諸島 | -1.49 | +125.8 |

| 103 | セントクリストファーネイビス | -1.48 | -12.43 |

| 104 | ガンビア | -1.36 | -5.556 |

| 105 | レソト | -1.35 | -1327 |

| 106 | エスワティニ | -1.34 | -261.4 |

| 107 | バヌアツ | -1.33 | +44.57 |

| 108 | ギニアビサウ | -1.25 | -34.21 |

| 109 | パラオ | -1.02 | -3.774 |

| 110 | ベネズエラ | -0.73 | -102.5 |

| 111 | コモロ | -0.64 | -32.63 |

| 112 | カーボベルデ | -0.62 | +785.7 |

| 113 | ベリーズ | -0.57 | +9.615 |

| 114 | サントメ・プリンシペ | -0.44 | -45.68 |

| 115 | トンガ | -0.39 | +85.71 |

| 116 | セントルシア | -0.26 | -23.53 |

| 117 | ラオス | -0.09 | -101.7 |

| 118 | ミクロネシア | -0.07 | +250 |

| 119 | サモア | -0.06 | -111.5 |

| 120 | キリバス | -0.02 | -66.67 |

| 121 | ツバル | 0.04 | +100 |

| 122 | ナウル | 0.04 | -50 |

| 123 | マーシャル諸島 | 0.44 | -6.383 |

| 124 | サンマリノ | 0.82 | -36.92 |

| 125 | タジキスタン | 1.28 | -79.84 |

| 126 | ザンビア | 1.31 | -129.9 |

| 127 | ハイチ | 1.47 | -201.4 |

| 128 | ジャマイカ | 1.87 | -6.5 |

| 129 | ネパール | 3.02 | -81.84 |

| 130 | ガボン | 4.44 | -52.56 |

| 131 | ジブチ | 5.33 | -43.3 |

| 132 | アンドラ | 6.82 | +11.99 |

| 133 | カンボジア | 11.26 | -240.6 |

| 134 | ジンバブエ | 11.43 | +126.3 |

| 135 | ニカラグア | 12.11 | +48.23 |

| 136 | ガーナ | 14.52 | +9.834 |

| 137 | バーレーン | 15.87 | -30.46 |

| 138 | マルタ | 15.94 | +7.776 |

| 139 | リトアニア | 17.53 | -16.48 |

| 140 | トルクメニスタン | 17.77 | -31.28 |

| 141 | トリニダード・トバゴ | 21.18 | +18.86 |

| 142 | ガイアナ | 23.06 | -62 |

| 143 | アンゴラ | 23.98 | -61.8 |

| 144 | ハンガリー | 24.56 | -50.57 |

| 145 | ブルネイ | 24.71 | -3.514 |

| 146 | グアテマラ | 27.28 | -9.519 |

| 147 | スロベニア | 27.3 | -15.3 |

| 148 | イラン | 30.71 | -72.06 |

| 149 | パプアニューギニア | 35.14 | -23.69 |

| 150 | イラク | 38.44 | -30.43 |

| 151 | エクアドル | 43.02 | -39.25 |

| 152 | リビア | 49.38 | +68.94 |

| 153 | ペルー | 51.36 | -18.95 |

| 154 | ポルトガル | 54.62 | -17.84 |

| 155 | フランス | 60.85 | -51.41 |

| 156 | アゼルバイジャン | 61.47 | +5.564 |

| 157 | タイ | 64.4 | -41.92 |

| 158 | マレーシア | 73.1 | +2.496 |

| 159 | ルクセンブルク | 84.62 | -34.07 |

| 160 | ナイジェリア | 129.5 | -24.52 |

| 161 | オーストリア | 140.6 | +11.37 |

| 162 | ベトナム | 157.1 | -43.99 |

| 163 | マカオ | 160.1 | +0.584 |

| 164 | イスラエル | 162.1 | -4.297 |

| 165 | イタリア | 219.7 | -17.99 |

| 166 | カタール | 240.7 | -36.87 |

| 167 | クウェート | 347.8 | -25.55 |

| 168 | アラブ首長国連邦 | 362.6 | -26.02 |

| 169 | スウェーデン | 419.4 | -7.497 |

| 170 | スペイン | 435.4 | -16.42 |

| 171 | スイス | 477.4 | +0.603 |

| 172 | デンマーク | 566.1 | +1.225 |

| 173 | 韓国 | 626.6 | -36.73 |

| 174 | アイルランド | 694.6 | -29.87 |

| 175 | ノルウェー | 801.7 | -3.236 |

| 176 | シンガポール | 968.6 | +0.879 |

| 177 | オランダ | 1317 | +7.974 |

| 178 | 日本 | 1419 | -26.46 |

| 179 | ドイツ | 2490 | -6.727 |

| 180 | 中国 | 3626 | -14.46 |

詳細なデータとグラフ

経常収支(USD)の現状と今後

経常収支(Current Account Balance)は、ある国の「モノやサービスの対外取引や所得のやりとりのバランス」を示します。大きく次の4要素から構成されます:

-

貿易収支(輸出-輸入)

-

サービス収支

-

第1次所得収支(海外からの配当・利子・賃金など)

-

第2次所得収支(援助・送金など無償取引)

経常黒字=対外純債権国化への道、経常赤字=対外債務の蓄積という意味を持ち、国際収支の核心指標です。

2025年予測に見る経常収支の国際比較

経常黒字の上位国(2025年予測)

| 順位 | 国名 | 経常収支(億USD) | 前年比(%) |

|---|---|---|---|

| 1位 | 中国 | +3,626 | -14.46% |

| 2位 | ドイツ | +2,490 | -6.727% |

| 3位 | 日本 | +1,419 | -26.46% |

| 4位 | オランダ | +1,317 | +7.974% |

| 5位 | シンガポール | +968.6 | +0.879% |

| 6位 | ノルウェー | +801.7 | -3.236% |

| 7位 | アイルランド | +694.6 | -29.87% |

| 8位 | 韓国 | +626.6 | -36.73% |

| 9位 | デンマーク | +566.1 | +1.225% |

→ 中国・ドイツ・日本の「黒字3強」が依然トップを維持するも、多くの国で黒字額が前年より減少。

経常赤字の下位国(2025年予測)

| 順位 | 国名 | 経常収支(億USD) | 備考 |

|---|---|---|---|

| 1位 | アメリカ | -11,380 | 世界最大の赤字国 |

| 2位 | イギリス | -1,414 | 安定した赤字傾向 |

| 3位 | オーストラリア | -543.7 | 資源輸出依存が高い |

| 4位 | ブラジル | -486.4 | 貿易収支鈍化 |

| 5位 | サウジアラビア | -435.2 | 石油収入減少 |

→ 米国の赤字は突出しており、世界全体の経常赤字の主因となっているのが特徴。

経常収支の国別特徴とその背景

黒字国の構造的特徴

-

中国:外需主導の経済モデル。製造業と加工貿易の強み。だが、国内消費の伸び悩みで黒字縮小傾向。

-

ドイツ:欧州最大の輸出国。機械・自動車・化学などの高付加価値財が強み。

-

日本:資本収支赤字と所得収支黒字の組み合わせ。貿易よりも海外投資からの配当・利子収入が大きい。

-

オランダ・シンガポール:国際金融ハブとしての所得収支が黒字を支える。

赤字国の構造的特徴

-

アメリカ:巨額の輸入超過と、ドル基軸通貨ゆえの対外赤字構造が定着。

-

イギリス・オーストラリア:国内消費主導のため輸入が多く、サービス黒字でカバーできず。

-

インド:人口増・成長率高水準だが、エネルギー・資本財の輸入依存が経常赤字を生む。

直近の変化とその要因

-

中国:米中貿易摩擦・国内需要減退で黒字幅が減少。

-

日本・韓国:エネルギー価格高騰による輸入増が黒字幅を圧迫。

-

アメリカ:引き続き構造的な赤字。消費主導の回復と利上げでドル高傾向。

-

アイルランド・韓国:IT分野の輸出減速、グローバル経済の調整局面が影響。

経常収支の今後の推移予測

-

中長期的には経常黒字の縮小傾向が続くと見込まれる。

-

要因:エネルギー移行、保護主義の拡大、人口減少、グローバルサプライチェーンの分断

-

-

アメリカの赤字は構造的かつ持続的で、相手国の黒字の裏返しとして継続。

-

新興国ではインド・インドネシアなど、経常赤字が緩やかに拡大し、資本流入への依存が高まる可能性。

コメント