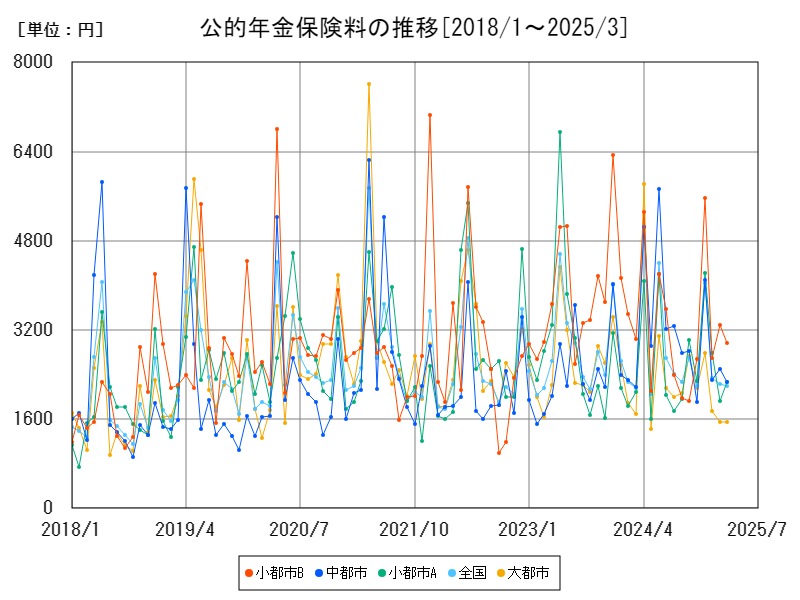

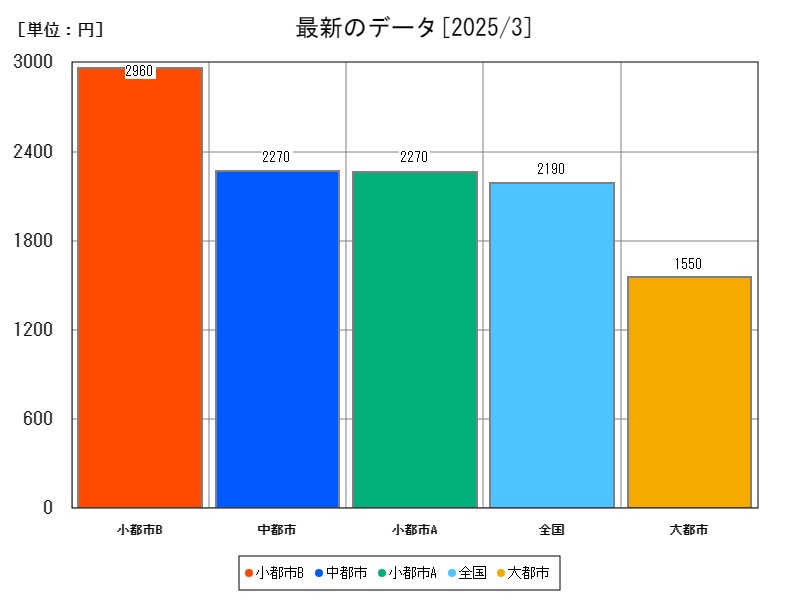

2025年3月時点、無職世帯における1世帯当りの公的年金保険料は全国平均で2247円。小都市Bが最も高く2959円、大都市が最も低く1554円となっており、都市間での負担格差が鮮明である。増減率では、小都市Aや中都市で増加傾向にある一方、大都市や小都市Bは減少。本稿では、無職世帯における公的年金保険料の仕組み、過去からの推移、都市・世代別の傾向、今後の展望と課題を丁寧に解説する。

公的年金保険料の家計調査結果

公的年金保険料の多い都市

| 2025年3月 | 1 | 2 | 3 | 4 | 5 | |

|---|---|---|---|---|---|---|

| 名称 | 平均 | 小都市B | 中都市 | 小都市A | 全国 | 大都市 |

| 最新値[円] | 2247 | 2959 | 2270 | 2265 | 2187 | 1554 |

| 前年月同比[%] | +0.916 | -2.408 | +4.608 | +8.685 | +1.768 | -8.481 |

公的年金保険料の少ない都市

| 2025年3月 | 1 | 2 | 3 | 4 | 5 | |

|---|---|---|---|---|---|---|

| 名称 | 平均 | 大都市 | 全国 | 小都市A | 中都市 | 小都市B |

| 最新値[円] | 2247 | 1554 | 2187 | 2265 | 2270 | 2959 |

| 前年月同比[%] | +0.916 | -8.481 | +1.768 | +8.685 | +4.608 | -2.408 |

これまでの公的年金保険料の推移

詳細なデータとグラフ

公的年金保険料の保険料(無職)現状と今後

公的年金保険料は、日本の年金制度における「国民年金(基礎年金)」や「厚生年金」などへの保険料支払いを指す。無職世帯での公的年金保険料の支払いは、主に次の2つの層から構成される:

-

国民年金第1号被保険者(自営業・無職などで60歳未満)

-

任意加入者(60歳以上65歳未満、または海外在住者等が任意で加入)

特に無職世帯では、年金未納を避けるために任意加入を続ける高齢者や、就業していない60歳未満の者が対象となる。月額で1万6000円超の保険料が発生するため、1世帯当りで2000円台という数字は、複数の家族構成員の状況が混在していることを示す。

2018年〜2025年の推移と現在の水準

2025年3月時点での全国平均は2247円であり、次のような地域差が見られる:

| 地域区分 | 月額保険料 | 前年同期比 |

|---|---|---|

| 小都市B | 2959円 | -2.408% |

| 中都市 | 2270円 | +4.608% |

| 小都市A | 2265円 | +8.685% |

| 全国 | 2187円 | +1.768% |

| 大都市 | 1554円 | -8.481% |

この数字からも分かるように、公的年金保険料は都市によって支出の水準が大きく異なっており、大都市では他の地域よりも著しく低い。これは就業履歴や年齢構成の違いが影響している。

都市間の違いと背景にある要因

小都市B(高水準、減少傾向)

-

平均で最も高い水準(2959円)

-

自営業や農業従事者が多く、任意加入者比率が高い

-

減少傾向は高齢化と保険料支払いの終了者増加による可能性

中都市・小都市A(上昇傾向)

-

地域の年金未納対策や支援制度が功を奏している

-

高齢の任意加入者が増えているか、定年前後の層が厚い可能性

-

保険料支払い意欲が高い地域特性

大都市(低水準、減少傾向)

-

サラリーマン家庭の退職者が多く、既に年金受給段階にある世帯が中心

-

任意加入者や未納者が少ない

-

保険料負担よりも生活費削減が優先される傾向

都市間の差は、人口構成・職業歴・居住世帯の年齢分布などの要素に起因する。

世代間・属性ごとの保険料動向

60歳未満の無職世帯

-

国民年金第1号被保険者で支払い義務あり

-

無職での保険料支払いは負担が大きく、免除申請や未納が生じやすい

60歳以上65歳未満の任意加入者

-

将来の年金受給額を増やすために保険料を支払うケース

-

意識が高い層が継続的に支払いを選択する

高齢者世帯(65歳以上)

-

支払い義務が原則ないため、保険料支出がゼロの世帯が多い

-

過去の納付実績や扶養家族の有無によって差が出る

このように、保険料支出は世帯主の年齢や過去の職歴によって大きく異なる。特に60代前半の層が支出の中心となる。

制度的な課題と今後の推移予測

課題

-

任意加入制度の認知度不足

-

免除制度の活用拡大と財政負担のバランス

-

無職層における未納問題の継続

今後の推移予測

-

全国的には横ばい〜微増が見込まれる(定年前後の層の加入継続)

-

小都市では減少傾向:保険料支払い層の高齢化と任意加入の終了

-

中都市・小都市Aでは1時的な増加も:地域対策や広報の成果

-

大都市では低水準維持:既に支払い済の高齢者中心で構成されるため

人口構成が変化する中で、任意加入を選ぶ層の推移が公的年金保険料支出のトレンドを左右するだろう。

まとめと政策的示唆

無職世帯における公的年金保険料は、都市ごとの人口構成、世帯構造、過去の職歴によって大きく異なっている。今後の制度運営においては以下の視点が重要となる:

-

任意加入制度のメリットと加入方法の周知徹底

-

地方自治体による支援制度の充実と継続的広報

-

保険料免除制度と年金財政の持続性のバランス確保

-

若年無職層への納付意識の向上と支援策の構築

金額的に見れば月額2000円程度の支出であるが、年金制度への信頼や将来への備えとして、家計内での重要性は小さくない。今後も丁寧な制度運用と広報活動が求められる。

コメント