無職世帯における健康保険料が、全国的に急上昇しており、特に小都市Bでの上昇率が著しい。都市間での負担額には明確な格差が存在し、大都市では1万円を超える水準に。一方で、小都市では比較的安価だが、近年の伸び率は高く、今後さらなる負担増が予想される。世代構成や自治体の制度、医療需要の地域差が背景にあり、今後は制度改革や地域医療の再構築が焦点となるだろう。

健康保険料の家計調査結果

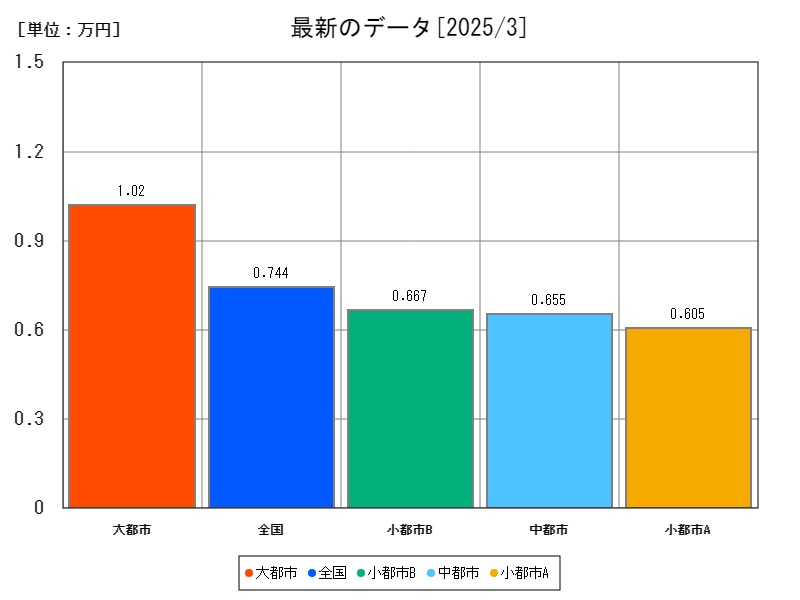

健康保険料の多い都市

| 2025年3月 | 1 | 2 | 3 | 4 | 5 | |

|---|---|---|---|---|---|---|

| 名称 | 平均 | 大都市 | 全国 | 小都市B | 中都市 | 小都市A |

| 最新値[円] | 7380 | 10200 | 7438 | 6668 | 6547 | 6048 |

| 前年月同比[%] | +49.35 | +40.91 | +45.79 | +88.47 | +35.52 | +51.28 |

健康保険料の少ない都市

| 2025年3月 | 1 | 2 | 3 | 4 | 5 | |

|---|---|---|---|---|---|---|

| 名称 | 平均 | 小都市A | 中都市 | 小都市B | 全国 | 大都市 |

| 最新値[円] | 7380 | 6048 | 6547 | 6668 | 7438 | 10200 |

| 前年月同比[%] | +49.35 | +51.28 | +35.52 | +88.47 | +45.79 | +40.91 |

これまでの健康保険料の推移

詳細なデータとグラフ

健康保険料の保険料(無職)現状と今後

無職世帯においては、就労による健康保険への加入ができないため、多くの場合、国民健康保険に加入することになる。国民健康保険料は、所得が低くても住民税や医療費の実績などに基づいて算定されるため、定収入がない無職世帯にとっては相対的に負担感が大きい傾向がある。

特に年金生活者が中心となる高齢の無職世帯では、医療機関の利用頻度も高く、医療給付費の負担を制度として支える側にもなる。こうした構造の中で、近年は健康保険料が急増しており、家計調査のデータからもその傾向が明確に現れている。

都市間での健康保険料の水準と増加率

最新のデータ(2025年3月)では、1世帯当たりの健康保険料の全国平均は7,380円。これを都市別に見ていくと、大都市が10,200円と最も高く、小都市Aが6,048円で最も低い。

この差は約4,000円以上にも及び、無職世帯の生活における固定費としては非常に大きな影響を持つ。なかでも注目すべきは、小都市Bの上昇率(+88.47%)であり、これは前年同期からほぼ倍増していることを意味する。全国平均も+45.79%とかなりの増加率で、これは1時的な現象ではなく、構造的な負担増と見るべき状況である。

都市別に並べると、次のような構造が読み取れる。

-

大都市(10,200円):水準は高いが、上昇率は+40.91%と平均的。

-

全国平均(7,438円):水準も上昇率も中間。

-

小都市B(6,668円):上昇率が最も高く、制度の持続可能性に懸念。

-

中都市(6,547円):上昇率+35.52%、やや抑制気味。

-

小都市A(6,048円):最も低い水準ながら、+51.28%と上昇は大きい。

このデータは、もはや「地方ほど保険料が安い」とは1概に言えず、むしろ上昇スピードは地方ほど激しいことを示している。

背景にある構造的要因

医療費の地域差と高齢化率

健康保険料の水準は、その地域の医療需要と密接に関連している。高齢化率が高く、慢性疾患の通院頻度が多い地域では、医療給付が膨らみ、それが保険料の上昇につながる。地方は高齢化が急速に進んでおり、小都市での保険料急騰の1因となっている。

自治体間の保険制度運営格差

国民健康保険は自治体単位で運営されており、各市町村の財政状況や医療機関との契約体制によって保険料が異なる。財政に余裕のない自治体では、保険料の負担を住民に転嫁する形になりやすい。

若年層の流出と保険構造の歪み

都市部では若い労働人口が多く、保険料を支える構造が残っているが、地方では高齢者比率が高く、支え手が減っている。この人口動態の違いが、都市間での保険料水準と増加率の差を生む大きな要因となっている。

世代間の負担感と制度的課題

高齢の無職世帯にとって、健康保険料の急増は年金収入の実質的な減少と同義であり、生活へのインパクトが大きい。中でも独居高齢者や、持病を抱える層では、医療費の自己負担も含めて可処分所得が圧迫されている。

若年層でも、親と同居し介護を担う「ケアラー世代」では、無職状態で世帯保険料を分担するケースもあり、世代横断的な負担構造が生じている。制度的には、地域間で大きな不均衡が生じているにもかかわらず、全国1律の補助体系が不十分であるため、格差は拡大傾向にある。

今後の見通しと政策的対応の必要性

短期的にはさらなる増加の可能性

医療費の高騰は止まっておらず、特に慢性疾患や精神医療の分野では支出が拡大している。このままでは、健康保険料は今後も緩やかに、あるいは地域によっては急激に増加していく可能性が高い。

長期的には制度再編と自治体連携がカギ

国は国民健康保険の財政統合を進めているが、運営は依然として市町村単位であり、制度格差の解消には限界がある。都道府県単位の統合や財政支援強化、医療提供体制の再構築による医療費の抑制が求められる。

また、AIやデジタル技術の活用により、医療リスクの予測と抑制策を講じる仕組みの導入も期待される。

市民の意識と選択も問われる

健康保険料の高騰は、制度だけでなく住民の医療利用意識や行動にも起因する。予防医療の推進やジェネリック医薬品の利用促進など、自己管理と選択による負担抑制も今後は重要なテーマとなる。

まとめ無職世帯にとって健康保険料は、生活を左右する重大な支出項目である。都市間の格差、上昇率の異常な変動、医療需要と財政の歪みという多層的な問題を抱える中、今後の制度改革と住民意識の両面から、持続可能な形へと再設計が求められている。

コメント