無職世帯の保険金収入は都市によって大きな差があり、小都市での急増が目立ちます。特に小都市Bでは前年比+286.9%と顕著で、高齢化や保険依存の傾向が影響しています。一方、中都市では大幅減が見られ、保険契約の見直しや給付条件の変化が背景と考えられます。今後は制度や社会構造の変化が保険金収入に大きく影響する可能性があります。

保険金の家計調査結果

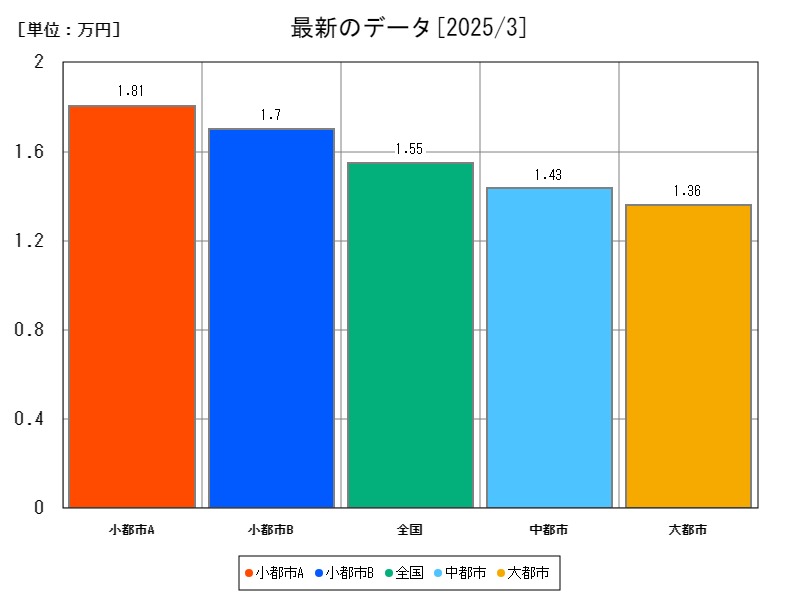

保険金の多い都市

| 2025年3月 | 1 | 2 | 3 | 4 | |

|---|---|---|---|---|---|

| 名称 | 全国 | 小都市A | 小都市B | 中都市 | 大都市 |

| 最新値[万円] | 1.55 | 1.806 | 1.702 | 1.434 | 1.359 |

| 前年月同比[%] | +18.31 | +89.46 | +286.9 | -29.08 | +5.694 |

保険金の少ない都市

| 2025年3月 | 1 | 2 | 3 | 4 | |

|---|---|---|---|---|---|

| 名称 | 全国 | 大都市 | 中都市 | 小都市B | 小都市A |

| 最新値[万円] | 1.55 | 1.359 | 1.434 | 1.702 | 1.806 |

| 前年月同比[%] | +18.31 | +5.694 | -29.08 | +286.9 | +89.46 |

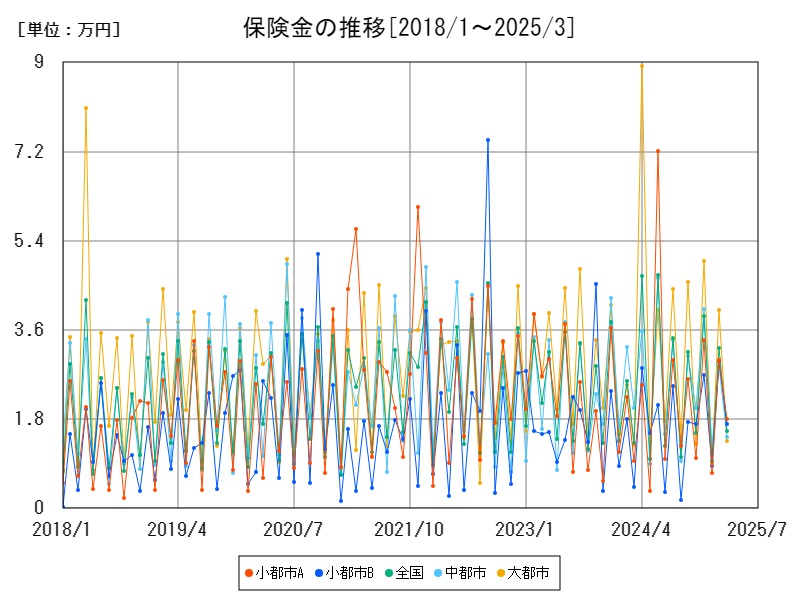

これまでの保険金の推移

詳細なデータとグラフ

保険金の現状と今後

無職世帯にとって保険金は、予測不能な出費に対するセーフティネットの役割を果たしています。特に高齢者世帯では、入院や介護などによる給付が生活を支える大きな要素となっており、家計調査における保険金収入のデータは、その変化を浮き彫りにしています。

都市別に見る保険金の受取額の格差

最新データ(2025年3月時点)によれば、全国平均の保険金収入は1.55万円でしたが、小都市Aでは1.806万円、小都市Bでは1.702万円と高く、1方で中都市1.434万円、大都市1.359万円と都市部でやや低めです。これは、地方において生命保険や医療保険への依存度が高い傾向があり、また高齢比率が高いため受給機会が多いことが影響していると考えられます。

増加率の違いが示す構造的変化

小都市Bでは前年比+286.9%、小都市Aでも+89.46%と急増している1方で、中都市では-29.08%と大きく減少しています。これは保険会社の給付基準や契約更新状況、保険の解約、あるいは地域における疾病・死亡率の変動などが背景にあると推測されます。とくに地方では保険金に頼らざるを得ない生活実態がある可能性も否定できません。

世代間の違いと保険利用の実態

無職世帯のうち、特に75歳以上の高齢層では保険加入期間が長く、給付条件を満たす機会も多いため、保険金収入が安定的に発生しています。1方で、若干若い60~74歳層では、収入減による保険料の見直しや減額、解約が増えており、結果として給付額が減少している可能性があります。

今後の推移と社会的影響

今後も高齢化は進み、保険金の給付対象となる世帯が増加する1方で、保険会社側は支払い能力や制度持続性を理由に給付条件の厳格化を進める可能性があります。また、インフレや医療費の上昇も給付水準と生活維持に影響するため、保険金の増減は家計の脆弱性に直結します。特に小都市での増加傾向は今後も続く可能性がありますが、制度的見直し次第で急減の可能性も否定できません。

コメント