無職世帯の保険料支出は小都市で高水準、大都市では急減と二極化。背景には高齢化、医療不安、所得制約、保険リテラシーの差があり、今後は保険商品の質的転換や、地域・政策の影響によって支出構造が再編されていくと予測される。

保険料の家計調査結果

保険料の多い都市

| 2025年3月 | 1 | 2 | 3 | 4 | 5 | |

|---|---|---|---|---|---|---|

| 名称 | 平均 | 小都市A | 小都市B | 全国 | 大都市 | 中都市 |

| 最新値[円] | 5950 | 7824 | 6897 | 5785 | 4756 | 4489 |

| 前年月同比[%] | -18.65 | +1.229 | -22.05 | -19.1 | -14.12 | -38.55 |

保険料の少ない都市

| 2025年3月 | 1 | 2 | 3 | 4 | 5 | |

|---|---|---|---|---|---|---|

| 名称 | 平均 | 中都市 | 大都市 | 全国 | 小都市B | 小都市A |

| 最新値[円] | 5950 | 4489 | 4756 | 5785 | 6897 | 7824 |

| 前年月同比[%] | -18.65 | -38.55 | -14.12 | -19.1 | -22.05 | +1.229 |

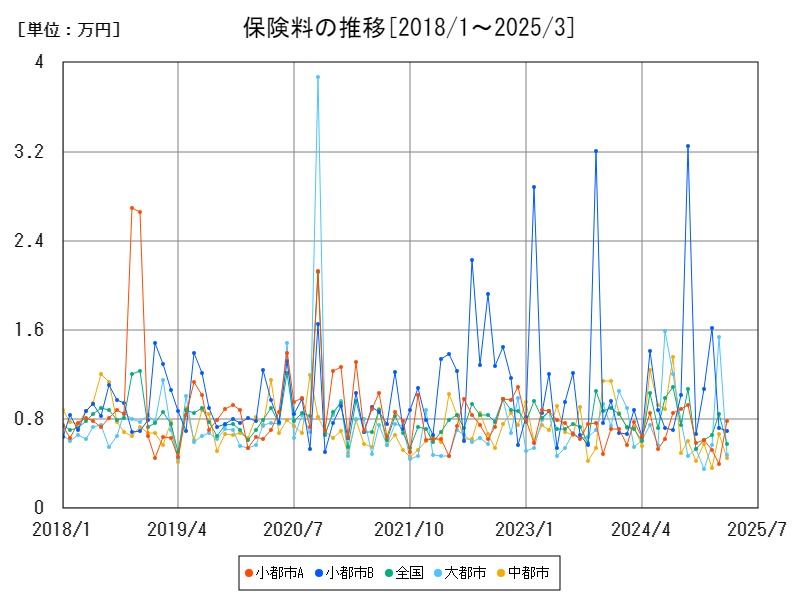

これまでの保険料の推移

詳細なデータとグラフ

保険料の保険料(無職)現状と今後

無職世帯とは、主たる生計維持者が就労しておらず、年金や貯蓄、家族からの仕送りなどで生活する世帯を指します。この層における「保険料(無職)」は主に、老後の医療・介護への不安に備える保険料や、既存契約の継続支払いが中心です。勤労世帯と異なり、収入が固定的かつ限定される中での支出であるため、支払いの動向は高齢社会における家庭の不安感・価値観の変化を鋭敏に反映します。

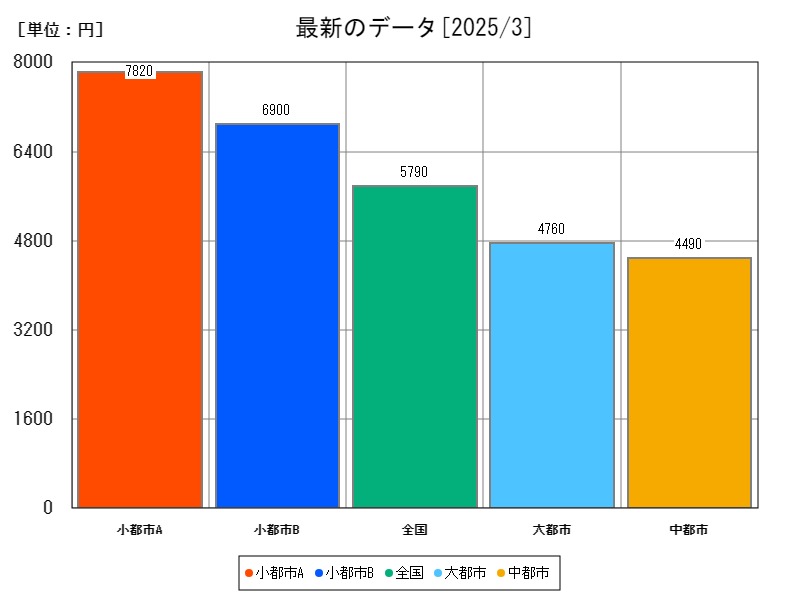

2025年3月時点の都市別状況と全国平均

無職世帯における直近の保険料支出の状況は以下の通りです。

| 地域 | 保険料(月額) | 前年同期比増減率 |

|---|---|---|

| 小都市A | 7,824円 | +1.229% |

| 小都市B | 6,897円 | -22.05% |

| 全国平均 | 5,785円 | -19.1% |

| 大都市 | 4,756円 | -14.12% |

| 中都市 | 4,489円 | -38.55% |

都市別に見ると、小都市での保険料支出が高く、大都市・中都市では急激な減少が見られます。これは収入構造、医療・介護資源の地域差、生活観の違いといった複数の要素が複雑に絡み合った結果といえます。

小都市における保険料高水準の背景

高齢者層の厚みと保険維持志向

小都市は高齢化率が高く、保険を「生活の必需品」と捉える層が多いため、収入が減っても保険を解約せず、維持する傾向があります。

医療・介護不安からの自衛的保険加入

地方は都市部に比べて医療インフラが脆弱なため、民間保険への依存度が高く、これが保険料支出を押し上げています。

金融機関による保険販売の浸透

地元金融機関が年金型や医療型保険を積極的に販売しており、比較的リテラシーが低い高齢者層は「安心」の名の下に加入し続ける傾向が強いと考えられます。

都市部での保険料減少の要因

可処分所得の厳格管理

都市部の無職世帯は、住居費や物価が高く、限られた年金収入では保険料を支払い続ける余裕がないため、必要最低限に絞る傾向があります。

保険の解約・見直しの進行

ネット情報やファイナンシャルプランナーの支援により「払わなくてもよい保険」の見直しが浸透し、支出の最適化が進んでいます。

公的制度への信頼感の違い

都市部は福祉サービスや医療機関が相対的に充実しているため、公的制度に依存し、民間保険へのニーズが薄れやすい環境にあります。

世代間・価値観による違い

無職世帯といっても構成する年代や背景は多様です。

-

70代後半以上の高齢層:かつての「終身保険文化」を背景に保険維持に強い意志。社会保障不安も影響。

-

60代前半の若年リタイア層:1部が投資型保険や医療保険を重視。支出には比較的柔軟性あり。

-

単身世帯と夫婦世帯の差:単身高齢者は保険料支出が低く、夫婦世帯は片方に何かあったときの備えで維持傾向。

今後の推移と注目すべき変化

小都市における支出の「天井感」

既に高水準の支出となっている小都市では、今後は加齢・死亡や契約満了により自然減が進むと予測されます。

都市部では保険料支出の「質」変化

都市部では従来型の高額保険から、サブスクリプション型や短期型の医療保険など、より柔軟で安価な商品へ移行が進むと見られます。

公的制度改革の影響

年金制度や高齢者医療制度の改革次第では、民間保険の補完的役割が見直され、支出増へ転じる可能性も残されます。

保険リテラシー格差の拡大

都市部と地方の間で、保険に対する知識や判断力の差が1層顕著になり、支出構造の2極化が進行する可能性があります。

社会的視点からの課題

-

情報格差と営業被害:地方の高齢世帯が保険会社の営業により不必要な契約を続けている実態は、政策的な支援や教育の必要性を示唆します。

-

生涯支出としての保険の在り方:長寿化により保険を「人生後半のコスト」として設計し直す必要があります。

-

地域医療との連携:今後は地域の医療福祉政策と保険支出の連動が求められる時代です。

コメント