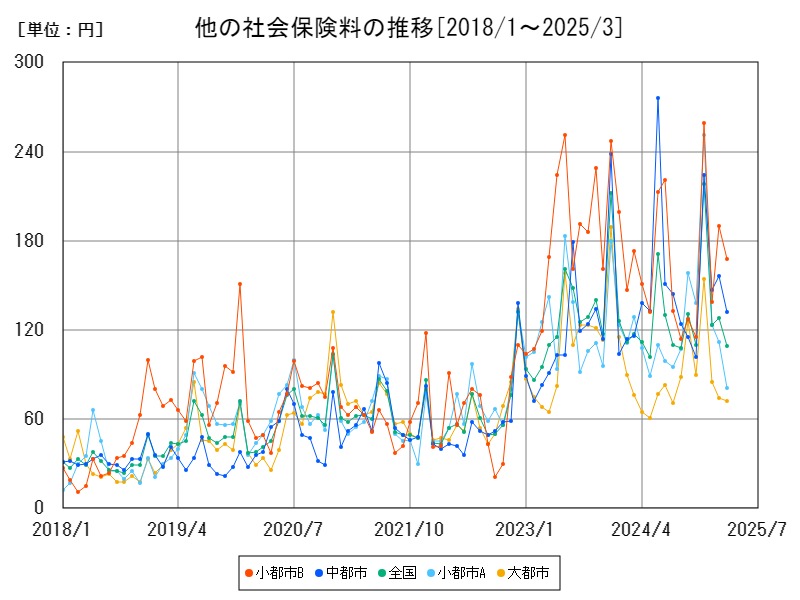

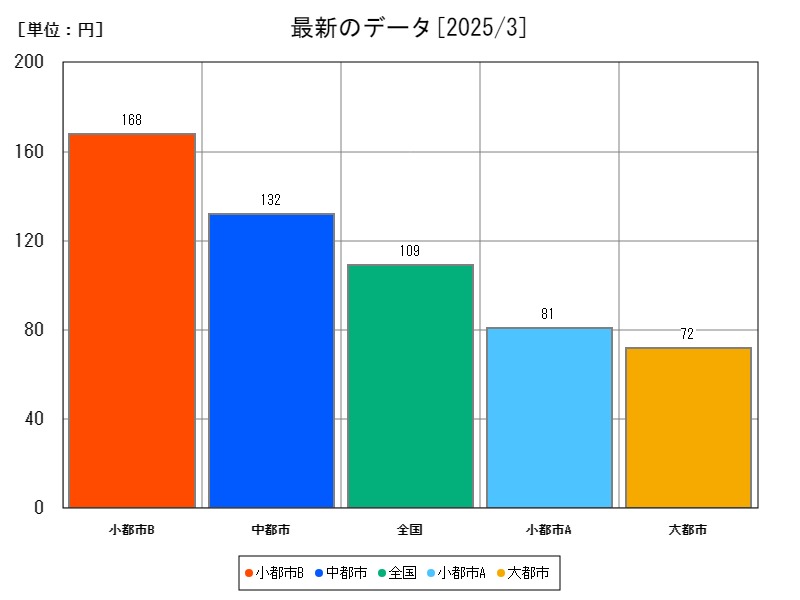

2025年3月時点で、無職世帯における「他の社会保険料」は全国平均で112.4円とわずかな金額ながら、都市によって差があり、小都市Bが最も高く168円、大都市が最も低い72円となっている。前年同期比では多くの都市で減少傾向にある中、中都市のみが13.79%増加しており、地域的要因がうかがえる。本稿では「他の社会保険料」の構成や過去からの推移、都市間の差異、将来の見通しについて詳述する。

他の社会保険料の家計調査結果

他の社会保険料の多い都市

| 2025年3月 | 1 | 2 | 3 | 4 | 5 | |

|---|---|---|---|---|---|---|

| 名称 | 平均 | 小都市B | 中都市 | 全国 | 小都市A | 大都市 |

| 最新値[円] | 112.4 | 168 | 132 | 109 | 81 | 72 |

| 前年月同比[%] | -8.02 | -2.89 | +13.79 | -6.838 | -37.21 | -5.263 |

他の社会保険料の少ない都市

| 2025年3月 | 1 | 2 | 3 | 4 | 5 | |

|---|---|---|---|---|---|---|

| 名称 | 平均 | 大都市 | 小都市A | 全国 | 中都市 | 小都市B |

| 最新値[円] | 112.4 | 72 | 81 | 109 | 132 | 168 |

| 前年月同比[%] | -8.02 | -5.263 | -37.21 | -6.838 | +13.79 | -2.89 |

これまでの他の社会保険料の推移

詳細なデータとグラフ

他の社会保険料の保険料(無職)現状と今後

「他の社会保険料」は、家計調査上、主要な社会保険料(国民健康保険料、介護保険料、国民年金保険料)に該当しない、その他の保険料を指す。これには次のような項目が含まれる可能性がある:

-

共済組合の任意継続保険料

-

中小企業退職金共済などの任意加入保険

-

特定の業種や地域でのみ存在する保険制度への支払い

-

生協や自治体運営のミニ保険(災害共済など)

金額的には月100円前後と少額であるが、特定の制度に依存する形で地域差が現れやすい。

2018年から2025年までの推移

データによると、2025年3月時点で全国平均は112.4円。都市別にみると、金額自体は小さくとも傾向の違いが鮮明に出ている。

| 都市分類 | 他の社会保険料(月額) | 前年比増加率 |

|---|---|---|

| 小都市B | 168円 | -2.89% |

| 中都市 | 132円 | +13.79% |

| 全国平均 | 109円 | -6.838% |

| 小都市A | 81円 | -37.21% |

| 大都市 | 72円 | -5.263% |

このように、ほとんどの都市で前年から減少しているが、中都市のみが増加している点は注目に値する。背景には特定保険制度への加入促進や制度変更の影響が考えられる。

都市間の違いとその背景

都市ごとの違いには、地域特有の制度・生活形態・住民構成が影響している。

小都市B:

-

他の都市に比べて高い水準(168円)

-

生活協同組合や地域共済制度が盛んで、加入率が高いと推測

-

自治体主導の小規模保険制度が残存している可能性

中都市:

-

唯1の増加(+13.79%)

-

地域での災害対策や見直された共済制度などによる1時的増加の可能性

-

保険制度の周知や加入勧奨の成果か

大都市:

-

最も低い水準(72円)

-

主要な公的制度が中心で「その他」に該当する制度が少ない

-

任意加入率も低く、合理化された生活形態が影響

小都市A:

-

減少率が最も大きい(-37.21%)

-

財政難や制度統廃合により、地域独自の保険制度が縮小・廃止された可能性

世代間・所得層ごとの特徴

「他の社会保険料」は任意加入が多く、強制性が薄いため、次のような傾向が見られる。

高齢者層(主に年金生活者):

-

災害共済や生協系保険などに加入する割合が高い

-

地域活動が活発な地域ほど加入意識が強い

若年〜中高年の無職層:

-

任意保険への加入率が低い

-

必要性の認識が薄いか、保険料削減を優先する傾向

任意加入であるため、経済状況が悪化すればすぐに解約・未加入となり、景気や物価の影響を大きく受けるのが特徴。

今後の見通しと課題

「他の社会保険料」の将来の推移は、以下の要因によって左右される。

減少傾向が続く可能性:

-

地域独自保険制度の廃止・統合が進む

-

財政難による補助打ち切り

-

高齢化に伴う保険制度の集約と整理

増加の可能性がある要因:

-

災害頻発による共済保険需要の増加

-

公的保険制度の削減による補完的保険の拡大

-

NPOや自治体による新しい社会保険制度の創設

ただし、金額が少額であるため、社会保障全体に与える影響は限定的であり、制度上も注目度が低いのが現状である。

まとめと提言

「他の社会保険料」は、都市ごとに制度の存続や住民の加入意識によって大きな差が生まれており、全国平均では減少傾向にある。今後の方向性としては以下が挙げられる:

-

地域住民に対する保険制度の情報提供と加入促進の強化

-

既存の任意保険を見直し、必要性に応じて公的制度への組み込みを検討

-

高齢化と災害リスクに対応した新しい共済モデルの開発と普及

小さな数字ながらも、地域福祉や防災、社会的つながりを支える仕組みとしての意義があり、丁寧な制度運用と住民の理解が求められる。

コメント