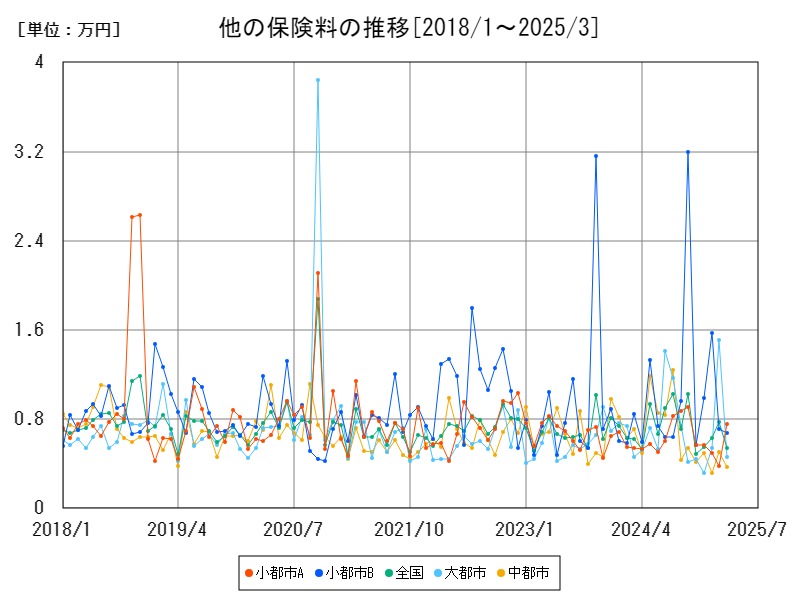

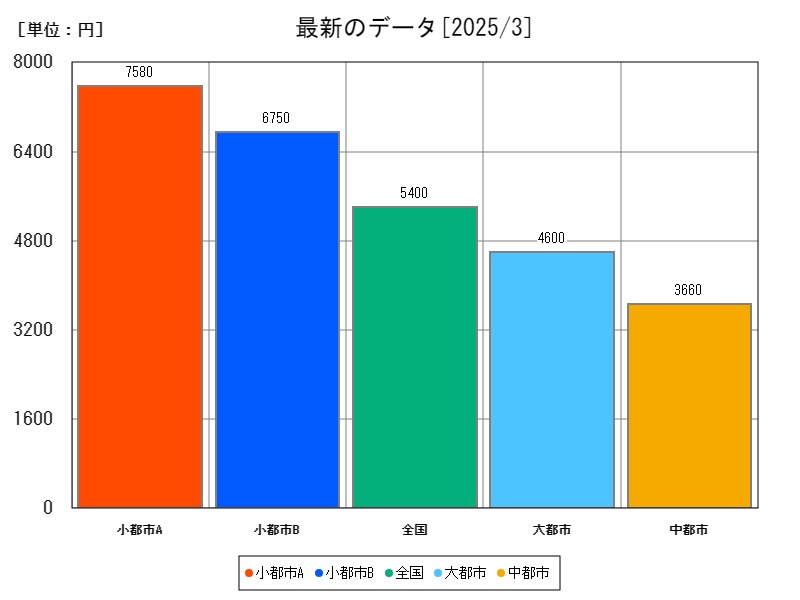

家計調査(2018年1月~2025年3月)によると、無職世帯の「他の保険料」(生命保険・医療保険等)は地域によって大きく異なり、小都市A(7575円)や小都市B(6754円)で高く、中都市(3663円)で最も低い傾向にあります。中都市では前年同期比で48.44%の急減、小都市Aでは逆に39.58%の急増が見られ、都市ごとの保険加入傾向や高齢化、所得水準が影響していると考えられます。本稿ではその要因と課題、今後の方向性について解説します。

他の保険料の家計調査結果

他の保険料の多い都市

| 2025年3月 | 1 | 2 | 3 | 4 | 5 | |

|---|---|---|---|---|---|---|

| 名称 | 平均 | 小都市A | 小都市B | 全国 | 大都市 | 中都市 |

| 最新値[円] | 5597 | 7575 | 6754 | 5397 | 4598 | 3663 |

| 前年月同比[%] | -11.96 | +39.58 | -19.94 | -12.95 | -0.519 | -48.44 |

他の保険料の少ない都市

| 2025年3月 | 1 | 2 | 3 | 4 | 5 | |

|---|---|---|---|---|---|---|

| 名称 | 平均 | 中都市 | 大都市 | 全国 | 小都市B | 小都市A |

| 最新値[円] | 5597 | 3663 | 4598 | 5397 | 6754 | 7575 |

| 前年月同比[%] | -11.96 | -48.44 | -0.519 | -12.95 | -19.94 | +39.58 |

これまでの他の保険料の推移

詳細なデータとグラフ

他の保険料の保険料(無職)現状と今後

「他の保険料」とは、介護保険や健康保険、年金保険などの公的制度以外に、民間の生命保険、医療保険、がん保険、個人年金保険などに対して支払われる保険料を指します。特に無職世帯では、老後に備えるためにこうした保険に加入しているケースが多く、固定支出の1部として家計に大きな影響を与えています。

2025年時点の「他の保険料」支出の現状

2025年3月時点でのデータによれば、全国平均は5597円ですが、都市によって以下のように分布しています。

-

小都市A:7575円(+39.58%)

-

小都市B:6754円(-19.94%)

-

全国:5397円(-12.95%)

-

大都市:4598円(-0.519%)

-

中都市:3663円(-48.44%)

このように小都市ほど「他の保険料」が高く、都市部ほど低い傾向が見られます。特に中都市の約半減や小都市Aの急増が注目される動きです。

都市間格差の背景と構造的要因

高齢化と不安心理の影響

地方の小都市では高齢化が深刻であり、医療・介護リスクに備えるため保険加入が活発です。小都市Aのような地域では、保険会社が提案する「安心」を求める心理が強く働いている可能性があります。

中都市の減少の背景

中都市における大幅な減少(-48.44%)は、以下の可能性が考えられます:

-

高齢世帯の収入減による保険解約や減額

-

保険契約の見直しブーム(「保険の見直し」相談所の普及)

-

民間保険離れ(貯蓄重視や共済型保険への移行)

都市部の安定傾向

大都市では保険料水準が比較的安定しています。これは以下のような特徴が要因と見られます:

-

賃貸暮らしや単身世帯の多さ

-

民間保険よりも「現金主義」的な対応を取る傾向

-

医療体制の充実による保険ニーズの相対的低下

世代間の加入傾向の違い

保険加入の傾向は世代間でも大きく異なります。高齢世代(特に75歳以上)は過去に加入した終身型保険や個人年金保険を継続中であり、その支払いが継続して発生します。1方で、65〜74歳層は新規加入よりも保障の見直しや解約を進めており、支出が抑制される傾向にあります。

また、加入目的も世代ごとに違います:

-

前期高齢者(65〜74歳):入院・手術への備えを重視

-

後期高齢者(75歳以上):介護状態への備えや相続対応

このように、支出の水準は単なる保険料の金額というより、保険の種類と期間に大きく影響されます。

保険加入行動の地域文化的側面

特に小都市では、「親戚が保険代理店をしている」「地元の銀行と保険が連動している」といった地域密着型営業の影響もあります。このため、必要以上に保険が重複して加入されている「過剰保障」のケースも散見されます。

1方、中都市や都市部ではネット型保険の普及やFP(ファイナンシャルプランナー)による相談サービスの利用が進んでおり、合理的な見直し行動が起こりやすい環境にあります。

今後の推移と政策的・社会的課題

今後、無職世帯の「他の保険料」支出は以下のような方向に向かうと予想されます。

上昇が予想される要因

-

医療費自己負担の増加に伴う民間医療保険需要

-

インフレや長寿化に備えた個人年金保険への関心増加

-

高齢者対象の終身保険の販売強化

下降が予想される要因

-

保険料負担の重さからくる解約増加

-

社会保障制度への信頼回復による公的制度偏重

-

若年層を中心とした「保険離れ」

制度的には、過剰な民間保険加入が高齢世帯の家計を圧迫しないように、以下のような対応が求められます:

-

高齢者向け保険商品の透明性確保と販売規制

-

保険と社会保障のバランスある設計

-

地域差を踏まえた教育・啓発活動の強化

まとめ — 保険料支出の適正化と支援の必要性

無職世帯の「他の保険料」支出は、都市間や世代間で大きく異なる現状があります。支出の高い小都市Aや減少著しい中都市のように、単純な多寡ではなく、「なぜ加入しているのか」「家計に適しているのか」という観点からの評価が求められます。

今後、少子高齢化が進む中で、過剰な保障からの脱却と、合理的で家計にやさしい保険設計の普及が社会全体の課題となるでしょう。公的制度との連携を深めつつ、無職世帯が「備え」と「家計の健全性」の両立を図れるような社会的支援が望まれます。

コメント