2025年5月のコシヒカリの集荷数量は平均16.75トン、契約数量は16.57トンと、いずれも前年比で15%以上の大幅減少。新潟は依然最多だが、全国的に担い手不足やコスト高、気候変動が影響。今後は契約制度と生産体制の見直しが急務となっている。

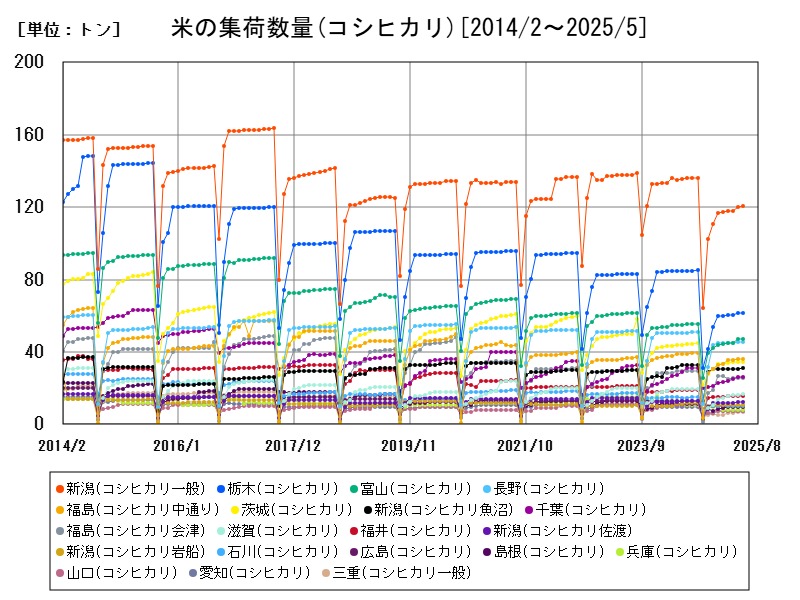

コシヒカリの集荷数量

| 市場 | 集荷数量[トン] | 平均比 | 前年同月比[%] | |

|---|---|---|---|---|

| 平均 | 16.75 | 100 | -16.03 | |

| 1 | 新潟 (コシヒカリ一般) | 120.8 | 721.1 | -10.72 |

| 2 | 栃木 | 61.7 | 368.3 | -27.24 |

| 3 | 富山 | 47.4 | 282.9 | -13.97 |

| 4 | 長野 | 45.6 | 272.2 | -9.703 |

| 5 | 福島 (コシヒカリ中通り) | 36.2 | 216.1 | -7.179 |

| 6 | 茨城 | 34.6 | 206.5 | -21.36 |

| 7 | 新潟 (コシヒカリ魚沼) | 31.2 | 186.2 | -4 |

| 8 | 千葉 | 26.4 | 157.6 | -8.333 |

| 9 | 福島 (コシヒカリ会津) | 25.6 | 152.8 | -12.63 |

| 10 | 滋賀 | 16.5 | 98.49 | -15.38 |

| 11 | 福井 | 15.7 | 93.72 | -16.49 |

| 12 | 新潟 (コシヒカリ佐渡) | 12.2 | 72.82 | -4.688 |

| 13 | 新潟 (コシヒカリ岩船) | 10.6 | 63.27 | -6.195 |

| 14 | 石川 | 10.3 | 61.48 | -30.41 |

| 15 | 広島 | 10 | 59.69 | -23.66 |

| 16 | 島根 | 9.3 | 55.51 | -16.96 |

| 17 | 兵庫 | 8.1 | 48.35 | -26.36 |

| 18 | 山口 | 7.3 | 43.57 | -29.81 |

| 19 | 愛知 | 7.1 | 42.38 | -26.8 |

| 20 | 三重 (コシヒカリ一般) | 6.6 | 39.4 | -35.29 |

| 21 | 高知 | 5.4 | 32.23 | -12.9 |

| 22 | 鳥取 | 5.3 | 31.64 | -20.9 |

| 23 | 岡山 | 5.1 | 30.44 | -7.273 |

| 24 | 熊本 | 4.7 | 28.06 | -14.55 |

| 25 | 宮崎 | 4.4 | 26.26 | -4.348 |

| 26 | 三重 (コシヒカリ伊賀) | 4.3 | 25.67 | -27.12 |

| 27 | 香川 | 4.1 | 24.47 | -24.07 |

| 28 | 福島 (コシヒカリ浜通り) | 4 | 23.88 | -21.57 |

| 29 | 京都 | 3.9 | 23.28 | -18.75 |

| 30 | 岐阜 | 3.8 | 22.68 | -22.45 |

| 31 | 山梨 | 3.7 | 22.09 | -22.92 |

| 32 | 静岡 | 3.2 | 19.1 | -30.43 |

| 33 | 愛媛 | 2.5 | 14.92 | -35.9 |

| 34 | 鹿児島 | 2.4 | 14.33 | -20 |

| 35 | 埼玉 | 1.7 | 10.15 | -46.88 |

| 36 | 徳島 | 1.4 | 8.357 | -30 |

米の集荷数量の推移

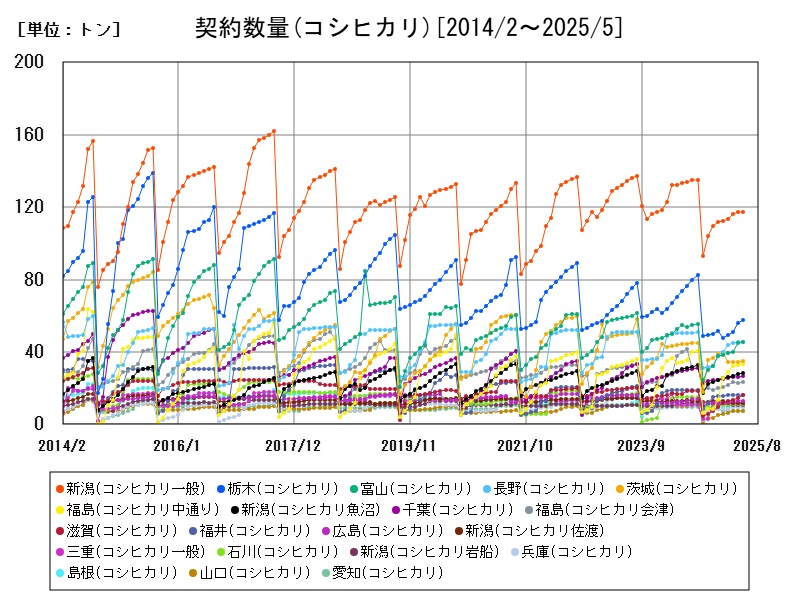

コシヒカリの契約数量

| 市場 | 契約数量[トン] | 平均比 | 前年同月比[%] | |

|---|---|---|---|---|

| 平均 | 16.57 | 100 | -15.05 | |

| 1 | 新潟 (コシヒカリ一般) | 117.1 | 706.6 | -12.28 |

| 2 | 栃木 | 57.7 | 348.2 | -21.39 |

| 3 | 富山 | 45.5 | 274.6 | -16.82 |

| 4 | 長野 | 45.2 | 272.7 | -10.14 |

| 5 | 茨城 | 34.7 | 209.4 | -21.67 |

| 6 | 福島 (コシヒカリ中通り) | 33.5 | 202.1 | -3.179 |

| 7 | 新潟 (コシヒカリ魚沼) | 28.3 | 170.8 | -6.601 |

| 8 | 千葉 | 26.7 | 161.1 | -9.492 |

| 9 | 福島 (コシヒカリ会津) | 23.5 | 141.8 | -41.1 |

| 10 | 滋賀 | 16.4 | 98.96 | -2.381 |

| 11 | 福井 | 16.1 | 97.15 | -13.9 |

| 12 | 広島 | 12.9 | 77.84 | +4.032 |

| 13 | 新潟 (コシヒカリ佐渡) | 12 | 72.41 | -7.692 |

| 14 | 三重 (コシヒカリ一般) | 11.7 | 70.6 | +11.43 |

| 15 | 石川 | 11.1 | 66.98 | -25.5 |

| 16 | 新潟 (コシヒカリ岩船) | 10.6 | 63.96 | -7.018 |

| 17 | 兵庫 | 9.8 | 59.14 | -8.411 |

| 18 | 島根 | 9.3 | 56.12 | -15.45 |

| 19 | 山口 | 7.2 | 43.45 | -29.41 |

| 20 | 愛知 | 7.1 | 42.84 | -26.8 |

| 21 | 香川 | 6 | 36.21 | |

| 22 | 高知 | 5.4 | 32.58 | -12.9 |

| 23 | 岡山 | 5.1 | 30.77 | +15.91 |

| 24 | 鳥取 | 4.9 | 29.57 | -12.5 |

| 25 | 三重 (コシヒカリ伊賀) | 4.6 | 27.76 | -22.03 |

| 26 | 静岡 | 4.5 | 27.15 | -2.174 |

| 27 | 宮崎 | 4.4 | 26.55 | -4.348 |

| 28 | 岐阜 | 3.8 | 22.93 | -17.39 |

| 29 | 熊本 | 3.7 | 22.33 | -13.95 |

| 30 | 福島 (コシヒカリ浜通り) | 3.6 | 21.72 | -48.57 |

| 31 | 埼玉 | 2.8 | 16.9 | -9.677 |

| 32 | 山梨 | 2.6 | 15.69 | -7.143 |

| 33 | 京都 | 2.6 | 15.69 | -43.48 |

| 34 | 鹿児島 | 2.4 | 14.48 | -20 |

| 35 | 愛媛 | 2.4 | 14.48 | -36.84 |

| 36 | 徳島 | 1.4 | 8.448 | -30 |

契約数量の推移

カテゴリー

詳細なデータとグラフ

米の集荷数量の現状と今後

2025年5月時点におけるコシヒカリの集荷数量の全国平均は16.75トン、契約数量は16.57トンとなっており、いずれも前年同月比で-15〜-16%前後の大幅な減少となっています。これにより、国内の稲作が構造的な縮小に直面している現状が鮮明に現れています。とりわけ、福島(会津)の契約数量は前年比-41.1%と大きく減少しており、他地域でも2桁のマイナスが続出しています。

地域別の集荷・契約数量の特徴

新潟(コシヒカリ1般) – 圧倒的な集荷量・契約量

集荷数量120.8トン、契約数量117.1トンと、いずれも他県を大きく引き離しています。これは、広大な水田面積と長年の稲作技術の蓄積に支えられており、日本全体のコシヒカリ供給の中核を担っています。ただし、集荷は-10.72%、契約は-12.28%と、規模の大きな地域でも減少傾向が顕著です。

栃木・富山・長野

いずれも40~60トン台の中規模産地。これらは首都圏や関西圏への出荷がしやすい立地にありながら、集荷・契約ともに1〜2割の減少を見せています。特に栃木の契約数量は-21.39%と深刻で、農業従事者の高齢化や生産意欲の低下が背景と見られます。

福島(中通り・会津)

両地区ともに品質の良さで知られますが、会津の契約数量が-41.1%と急減しており、復興後の作付け意欲の減退や気象条件の不安定さが影響している可能性があります。

価格高騰との関係とその背景

価格は前月比・前年比ともに大幅上昇(+76.54%)を示していますが、それと反比例して契約・集荷数量は大幅に減少しています。この背景には以下の要因が考えられます:

-

コストの増大と生産意欲の減退肥料、農薬、燃料などのコスト上昇が続いており、規模の小さい農家ほど契約を控える傾向にあります。

-

高齢化と人手不足特に地方の中山間地では担い手不足が深刻で、作付面積の縮小や廃業が進行中です。

-

気候リスクの増加2024年の異常気象(高温・少雨・台風)により、品質劣化や収穫遅延が発生し、契約量の調整が迫られました。

今後の生産動向と課題

現状では、需要に対して安定供給が難しくなっており、以下のような課題が浮き彫りになっています:

-

農業法人化と生産体制の再構築大規模農業法人への転換が進んでいる1方で、地場農家との協業体制が確立しておらず、契約数量の確保に支障。

-

契約モデルの見直し固定価格契約のリスクや、変動相場制への移行など、契約方式の再検討が必要。

-

集荷と実需のミスマッチ流通業者との連携不足により、需給ギャップが広がっており、販路開拓や在庫調整機能の強化が求められます。

地域ごとの生産戦略と展望

-

新潟県は今後も中核を担うが、量から質へと戦略の転換が必要。魚沼など高級ブランドと1般品との住み分けが重要。

-

栃木・富山・長野は広域出荷を背景に、効率的な生産が可能だが、後継者育成と法人連携が急務。

-

福島では震災からの復興が進む中、ブランド強化に加え、生産者支援制度の強化が必要。

コメント