2025年の役職別自動車保険料は、自営業主・その他が4,250円で前年から33.35%増加し最も高い支出を示しました。雇用者は4,189円で緩やかに増加、無職と会社役員は減少傾向にあります。自営業者の増加は業務利用や補償充実の影響と考えられ、役職ごとの使用実態に応じた保険設計や割引制度の充実が課題です。

役職別の自動車保険料(任意)

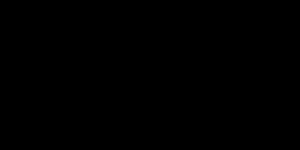

1世帯当りの月間支出

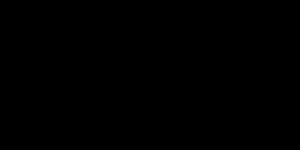

これまでの役職別の推移

詳細なデータとグラフ

役職別の現状と今後

自動車保険料(任意)の役職別月間支出は、仕事の性質や生活環境、車の使用状況などによって異なります。2002年から2025年3月までのデータを元に、役職別の支出動向や特徴、問題点、今後の推移予測を分析します。

これまでの動向

最新の平均支出は3,751円ですが、役職別に見ると「自営業主・その他」が4,250円で最も高く、次いで「雇用されている人」が4,189円、「無職」が3,270円、「会社などの役員」が3,190円となっています。前年同期比で増加が顕著なのは自営業主・その他の33.35%で、雇用者も4.65%の緩やかな増加。1方で、無職は6.03%減少、会社役員は17.08%と大幅に減少しています。

役職別の特徴

-

自営業主・その他自営業者は仕事の都合で車を頻繁に利用するケースが多く、車種や補償内容にこだわる傾向があります。業務利用を含む車両保険の充実や事故対応のニーズが高いため、保険料が高くなりやすいです。近年の33%超の増加は、物価上昇や保険料改定、業務リスクの再評価によるものと考えられます。

-

雇用されている人1般的に通勤や日常の移動で車を使用し、保険内容も標準的な補償が多い層です。増加率は控えめですが、補償内容の見直しや保険料改定の影響で緩やかに上昇しています。

-

無職無職層は車の利用頻度が低く、保険料も比較的低めですが、減少傾向にあるのは車離れや費用削減の影響と推測されます。

-

会社役員高所得層ながら、車の利用頻度や補償内容に関して節約志向や高額1括払いによる割引利用が考えられ、保険料は低めです。前年からの大幅減少は契約形態の見直しやリスク評価の変更が影響している可能性があります。

問題点と課題

役職ごとの保険料差は、車の使用実態やリスクの違いを反映する1方で、過剰な保険料負担や不公平感を生む場合があります。特に自営業者の高騰は、経営環境の悪化に追い打ちをかける恐れがあり、保険商品の多様化や割引制度の充実が求められます。役員層の減少傾向は、保険会社の価格設定の柔軟性や高額割引の適用の見直しを示唆します。

今後の推移予測

-

自営業主・その他業務用車両の安全対策強化やテレマティクス保険の普及によりリスク評価が細分化され、保険料は安定化または局所的な増減が予想されます。物価上昇や補償需要の増加で高止まり傾向は続く可能性が高いです。

-

雇用されている人テクノロジーの進展や運転履歴連動型保険の普及が進み、合理的な保険料体系が進むことで、緩やかな増加に留まるでしょう。

-

無職車利用率の低下や経済状況による車所有控えが続けば、保険料全体の減少傾向が続く可能性があります。

-

会社役員価格競争や割引サービスの拡大により保険料低下傾向が続くと予想されますが、高所得層のリスク変動には注意が必要です。

まとめ

役職別の自動車保険料は、自営業主・その他が最も高く、前年から大幅に増加しています。雇用者は安定的に推移し、無職と会社役員は減少傾向にあります。役職ごとの実態に即した保険商品の提供と価格設定の工夫が今後の課題であり、テレマティクス保険など新技術の活用がカギとなるでしょう。

コメント