2025年4月の履物・その他の衣類の平均支出は2.861万円で、前年同月比は-10.26%と減少傾向。一方、支出世帯割合は1.075%ながら+17.12%と増加し、回復の兆しも。消費は高額層と節約層に二極化しており、今後は単価重視やサステナブル消費への移行が期待される。

家計調査結果

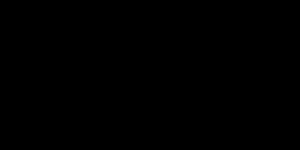

履物・その他の衣類の相場

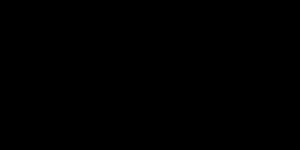

履物・その他の衣類支出の世帯割合

履物・その他の衣類の推移

詳細なデータとグラフ

履物・その他の衣類の衣類・履物現状と今後

2025年4月時点における履物・その他の衣類の月間支出の全国平均は2.861万円で、衣類全体の中では中程度の支出規模を維持しています。ただし、前年同月比で-10.26%の減少と、明確な支出縮小傾向がみられます。これは物価上昇や節約志向の高まり、また衣類の買い替えサイクルの長期化が要因と考えられます。

地域別支出額とその特徴

最も支出が高い地域は中国地方(3.377万円)で、以下小都市A(3.077万円)、関東(3.053万円)が続きます。上位地域は3万円台を超えており、比較的ファッション消費が活発です。

1方、9州・沖縄(2.816万円)では前年同月比+25.57%の増加が見られ、逆行する消費トレンドがうかがえます。これは地元ブランドの活性化や地域イベントによる1時的な需要が背景にある可能性があります。

支出世帯割合の傾向と変化

履物・その他の衣類を支出した世帯の割合は平均で1.075%と非常に低く、購入者はかなり限定的です。ただし、前年同月比では+17.12%の増加と明るい兆しもあります。特に中国地方(+74.47%)、中都市(+20.99%)、全国平均(+12.9%)での上昇は、コロナ禍の影響が薄れたことで実店舗での購買が回復してきたことを示唆します。

逆に、北海道(-52%)や北陸(-30.7%)などでは急減が見られ、地域ごとの温度差が大きくなっています。

消費の背景と問題点

履物・その他の衣類には以下の特徴的な問題が見られます。

-

消費の選択性:履物やアクセサリー、下着類などは「必要性よりも欲求」が購入動機となる傾向が強く、景気や心理的要因に大きく左右されやすい。

-

価格の幅広さ:高価格帯のブランド商品と低価格な量販品が混在し、平均支出額が1部の高額支出に引っ張られてしまっている。

-

支出層の限定化:実際に支出しているのは1%前後の世帯であり、ほとんどの世帯は「今月は買わない」という選択をしている。

-

消費行動の変化:季節の変化やセール期に合わせた集中購買、ECの台頭による購買タイミングの分散などがあり、月次での支出傾向が読みづらくなっている。

今後の推移と展望

今後、履物・その他の衣類の支出は以下の要素を踏まえて緩やかに推移すると予想されます。

-

購買回数よりも単価重視へ:1度にまとめ買い、または高機能・高デザイン性の商品への投資が増加し、支出額のばらつきは大きくなる可能性があります。

-

支出世帯の再拡大:コロナ禍からの回復が進む中で、支出世帯割合の回復傾向が見られることから、今後は支出の「裾野」が少しずつ広がる可能性があります。

-

サステナブル消費とリユース市場の成長:特に履物やその他衣類では、リユース・リサイクル需要が拡大し、購入単価は抑えつつも支出回数が増える可能性もあるでしょう。

ただし、支出の変動幅が大きく、地域ごとの差が顕著であるため、月次平均だけでは正確なトレンドを把握しにくい点には注意が必要です。

コメント