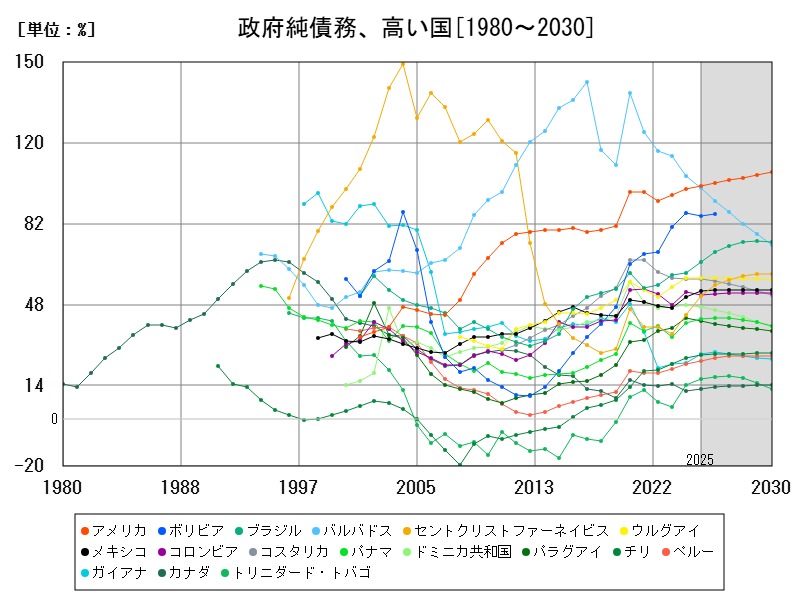

南北アメリカの政府純債務(GDP比)はアメリカを筆頭に高水準で推移している。ブラジルやメキシコでは純債務が増加傾向にあり、中南米諸国では観光依存や政治不安定が財政の脆弱性を高めている。今後は資産活用や効率的な財政運営、透明性強化が求められ、国際協力も重要となる。

政府純債務、今年の予想ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | アメリカ | 98.04 | +1.559 |

| 2 | バルバドス | 96.97 | -5.041 |

| 3 | ボリビア | 85.12 | -1.666 |

| 4 | ブラジル | 65.8 | +7.031 |

| 5 | ウルグアイ | 59.37 | -0.118 |

| 6 | コスタリカ | 58.61 | -0.568 |

| 7 | メキシコ | 53.62 | +4.356 |

| 8 | コロンビア | 52.08 | -2.059 |

| 9 | セントクリストファーネイビス | 51.65 | +18.6 |

| 10 | ドミニカ共和国 | 46.88 | -1.795 |

| 11 | パナマ | 41.92 | +4.243 |

| 12 | パラグアイ | 40.96 | -3.696 |

| 13 | ガイアナ | 27.32 | +15.92 |

| 14 | チリ | 26.87 | +4.261 |

| 15 | ペルー | 24.45 | +6.559 |

| 16 | トリニダード・トバゴ | 16.7 | +17.43 |

| 17 | カナダ | 12.53 | +5.569 |

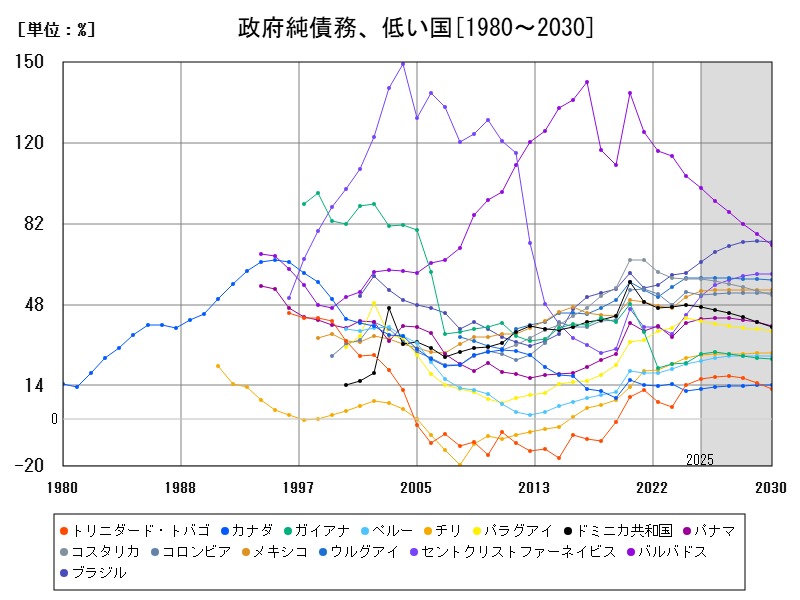

政府純債務、低い国ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | カナダ | 12.53 | +5.569 |

| 2 | トリニダード・トバゴ | 16.7 | +17.43 |

| 3 | ペルー | 24.45 | +6.559 |

| 4 | チリ | 26.87 | +4.261 |

| 5 | ガイアナ | 27.32 | +15.92 |

| 6 | パラグアイ | 40.96 | -3.696 |

| 7 | パナマ | 41.92 | +4.243 |

| 8 | ドミニカ共和国 | 46.88 | -1.795 |

| 9 | セントクリストファーネイビス | 51.65 | +18.6 |

| 10 | コロンビア | 52.08 | -2.059 |

| 11 | メキシコ | 53.62 | +4.356 |

| 12 | コスタリカ | 58.61 | -0.568 |

| 13 | ウルグアイ | 59.37 | -0.118 |

| 14 | ブラジル | 65.8 | +7.031 |

| 15 | ボリビア | 85.12 | -1.666 |

| 16 | バルバドス | 96.97 | -5.041 |

| 17 | アメリカ | 98.04 | +1.559 |

詳細なデータとグラフ

政府純債務の現状と今後

政府純債務は、総債務から政府が保有する資産を差し引いた「正味の債務残高」をGDP比で示した指標であり、政府の実質的な負債負担を表す重要な財政健全性の尺度である。純債務は総債務よりも実態に近い財政リスク評価を可能にし、財政運営の持続可能性を分析する際に欠かせない。

南北アメリカの政府純債務の現状

2025年予測によると、南北アメリカで最も純債務が高いのはアメリカで98.04%。次いでバルバドスが96.97%、ボリビアが85.12%、ブラジル65.8%、ウルグアイ59.37%、コスタリカ58.61%、メキシコ53.62%、コロンビア52.08%、セントクリストファーネイビス51.65%、ドミニカ共和国46.88%と続く。

これらの数値は政府の純粋な財政負担を示し、特にアメリカとバルバドスの純債務比率は90%を超え、財政の持続可能性に対する注意が必要なレベルといえる。

過去の傾向と財政運営の課題

1980年代以降、南北アメリカ諸国はインフレーションや通貨危機、債務不履行の歴史を持つ。近年ではグローバル金融危機、そしてCOVID-19パンデミックにより多くの国で財政支出が急増した。

純債務の動向を見ると、例えばブラジルでは前年比+7.031%と大幅な増加を示し、積極的な景気対策や社会保障拡充が財政を圧迫している。1方、バルバドス(-5.041%)やボリビア(-1.666%)は債務削減の動きが見られ、財政健全化の試みがうかがえる。

国別の特徴と問題点

-

アメリカ 純債務は98.04%と高水準で、前年比+1.559%。世界最大の経済規模を背景に短期的な財政リスクは低いが、利払い負担の増大や将来世代への影響が懸念される。

-

バルバドス 96.97%と高いが前年比で大幅減少。観光依存経済の脆弱性から緊縮策やIMF支援が影響していると考えられる。

-

ブラジル 65.8%から7.031%増加し、社会保障費や公共投資拡大が主因。財政の持続性と政治的安定の両立が課題。

-

メキシコ 53.62%で前年比4.356%増加。産油国としての収益変動や治安対策費用が影響。

-

中南米小国 セントクリストファーネイビスが前年比18.6%増と突出した増加を示し、財政運営の不安定さが顕在化。

今後の推移と展望

今後の政府純債務は、各国の経済成長率、財政政策の持続性、国際金融環境に強く依存する。世界的なインフレ・金利上昇は債務利払い負担を増加させ、多くの国にとって財政の「正常化」が急務となる。

中南米諸国は資源価格変動や政治的不安定さにより、債務削減と成長促進の難しいバランスを迫られる。1方、アメリカやカナダのような先進国は財政政策の柔軟性を維持しつつ、長期的な持続可能性を模索する局面にある。

政策提言

-

資産運用の強化 純債務低減には政府資産の有効活用や売却も重要な手段となる。

-

財政支出の効率化 無駄な支出削減と成長促進投資のバランスが不可欠。

-

透明性向上と国民理解の促進 財政運営の透明化により、政策支持を得る基盤を築く。

-

国際協力の推進 IMFや多国間機関との連携で債務管理と構造改革を支援。

コメント