南北アメリカではアメリカやカナダを中心に政府総債務(GDP比)が高水準に達しつつある。中南米諸国ではパンデミック後の財政出動の影響も大きく、外貨建て債務依存の構造的脆弱性が課題である。今後は債務の質と財政の持続性を両立する政策が求められる。

政府総債務、今年の予想ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | アメリカ | 122.5 | +1.389 |

| 2 | カナダ | 112.5 | +1.6 |

| 3 | ドミニカ | 97.78 | -3.219 |

| 4 | バルバドス | 97.73 | -5.042 |

| 5 | セントビンセント・グレナディーン | 93.55 | +0.92 |

| 6 | ボリビア | 92.41 | -2.775 |

| 7 | ブラジル | 92.04 | +5.45 |

| 8 | エルサルバドル | 87.87 | +0.323 |

| 9 | スリナム | 86.59 | -0.722 |

| 10 | バハマ | 79.39 | +0.708 |

| 11 | セントルシア | 73.63 | -0.454 |

| 12 | アルゼンチン | 73.09 | -14.35 |

| 13 | グレナダ | 71.39 | -2.446 |

| 14 | ウルグアイ | 68.53 | -0.247 |

| 15 | トリニダード・トバゴ | 67.77 | +5.071 |

| 16 | ジャマイカ | 64.6 | -6.623 |

| 17 | アンティグアバーブーダ | 63.41 | -5.446 |

| 18 | メキシコ | 60.66 | +3.832 |

| 19 | セントクリストファーネイビス | 60.2 | +15.35 |

| 20 | コロンビア | 59.72 | -2.534 |

| 21 | コスタリカ | 59.66 | -0.154 |

| 22 | ベリーズ | 59.5 | -2.389 |

| 23 | ドミニカ共和国 | 58.24 | -0.941 |

| 24 | パナマ | 58.11 | +2.625 |

| 25 | パラグアイ | 43.91 | -2.957 |

| 26 | ホンジュラス | 43.05 | +1.018 |

| 27 | チリ | 42.98 | +2.389 |

| 28 | ニカラグア | 38.42 | -1.777 |

| 29 | ペルー | 33.7 | +2.835 |

| 30 | ガイアナ | 27.7 | +14.13 |

| 31 | グアテマラ | 27.23 | +2.852 |

| 32 | プエルトリコ | 18.72 | +5.517 |

| 33 | ハイチ | 11.77 | -21.22 |

政府総債務、低い国ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

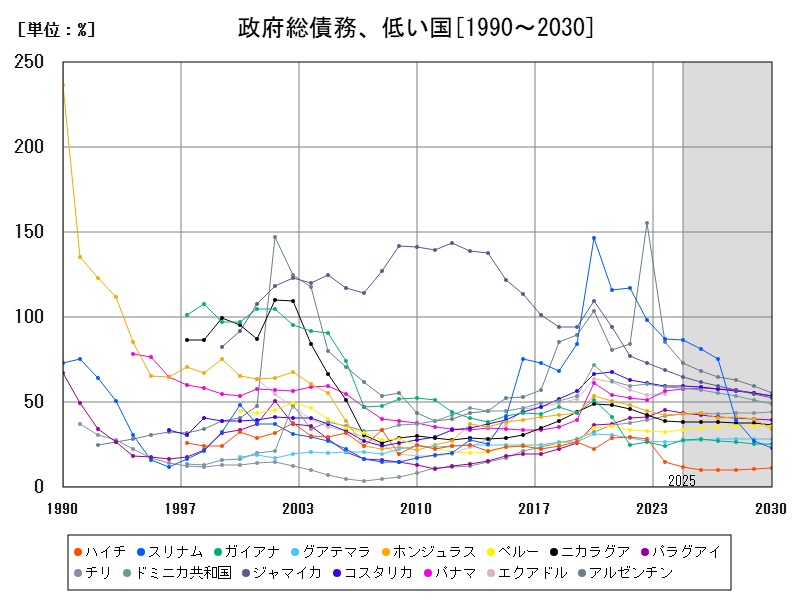

| 1 | ハイチ | 11.77 | -21.22 |

| 2 | プエルトリコ | 18.72 | +5.517 |

| 3 | グアテマラ | 27.23 | +2.852 |

| 4 | ガイアナ | 27.7 | +14.13 |

| 5 | ペルー | 33.7 | +2.835 |

| 6 | ニカラグア | 38.42 | -1.777 |

| 7 | チリ | 42.98 | +2.389 |

| 8 | ホンジュラス | 43.05 | +1.018 |

| 9 | パラグアイ | 43.91 | -2.957 |

| 10 | パナマ | 58.11 | +2.625 |

| 11 | ドミニカ共和国 | 58.24 | -0.941 |

| 12 | ベリーズ | 59.5 | -2.389 |

| 13 | コスタリカ | 59.66 | -0.154 |

| 14 | コロンビア | 59.72 | -2.534 |

| 15 | セントクリストファーネイビス | 60.2 | +15.35 |

| 16 | メキシコ | 60.66 | +3.832 |

| 17 | アンティグアバーブーダ | 63.41 | -5.446 |

| 18 | ジャマイカ | 64.6 | -6.623 |

| 19 | トリニダード・トバゴ | 67.77 | +5.071 |

| 20 | ウルグアイ | 68.53 | -0.247 |

| 21 | グレナダ | 71.39 | -2.446 |

| 22 | アルゼンチン | 73.09 | -14.35 |

| 23 | セントルシア | 73.63 | -0.454 |

| 24 | バハマ | 79.39 | +0.708 |

| 25 | スリナム | 86.59 | -0.722 |

| 26 | エルサルバドル | 87.87 | +0.323 |

| 27 | ブラジル | 92.04 | +5.45 |

| 28 | ボリビア | 92.41 | -2.775 |

| 29 | セントビンセント・グレナディーン | 93.55 | +0.92 |

| 30 | バルバドス | 97.73 | -5.042 |

| 31 | ドミニカ | 97.78 | -3.219 |

| 32 | カナダ | 112.5 | +1.6 |

| 33 | アメリカ | 122.5 | +1.389 |

詳細なデータとグラフ

政府総債務の現状と今後

政府総債務のGDP比は、その国の財政健全性を測る重要指標のひとつである。この比率は、政府が発行している国債などの累積債務が国民経済(GDP)の規模に対してどれだけ大きいかを示し、国家の借金依存度を可視化する。1定水準を超えると、金利上昇や信用リスク、将来世代への負担などが問題視されるようになる。

南北アメリカの政府債務の現状

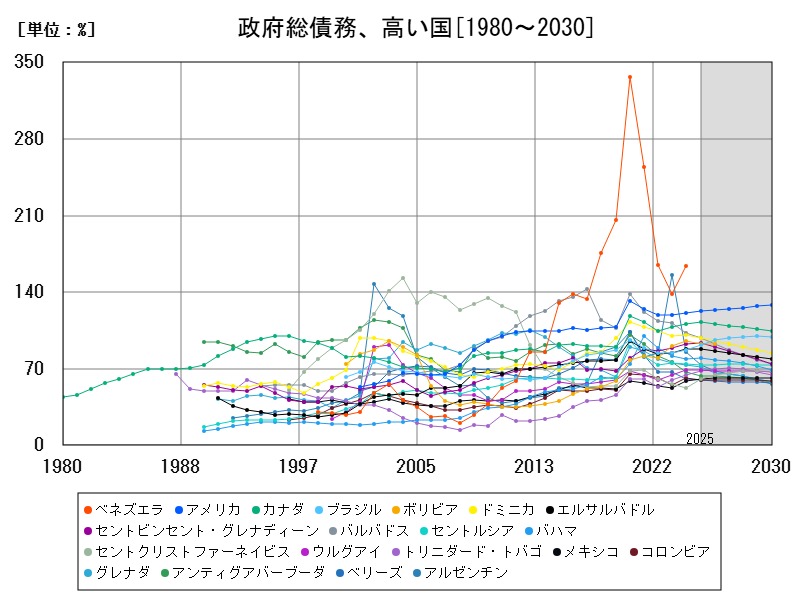

2025年の予測によると、政府総債務(GDP比)のトップはアメリカで122.5%。次いでカナダが112.5%、ドミニカ(97.78%)、バルバドス(97.73%)、セントビンセント・グレナディーン(93.55%)と続く。これらの国々はいずれも100%近い水準にあり、いわゆる「高債務国」とみなされる。

ブラジル(92.04%)、ボリビア(92.41%)、エルサルバドル(87.87%)、スリナム(86.59%)、バハマ(79.39%)など中南米諸国も例外ではなく、過去の景気後退や社会支出の拡大、資源価格の低迷などの影響で政府債務が蓄積してきた。

過去からの傾向 ― 危機と債務膨張の歴史

南北アメリカでは、1980年代の債務危機(特にラテンアメリカ)を皮切りに、複数の外貨建て債務不履行が発生してきた。1990年代は新自由主義的改革で1時的に債務水準が抑制されたが、2000年代以降は景気刺激、福祉拡充、自然災害、そしてCOVID-19のパンデミック対応により、ほぼ全域で債務が再び増加した。

特にアメリカとカナダでは金融危機後の大規模財政出動が長期債務化し、先進国でも債務の持続可能性が議論されるようになっている。

アメリカとカナダ ― 先進国における高債務の意味

アメリカの122.5%という政府債務は、世界最大の経済規模と基軸通貨国であるがゆえ、短期的には危機を招かないが、金利上昇局面では財政支出の圧迫要因となる。2020年以降の支出拡大と景気後退の組み合わせが債務増加の主因であり、財政の持続可能性が再び議論されている。

カナダも112.5%と高いが、比較的安定した金融制度と格付け維持により資金調達リスクは低い。しかし、地方政府債務や医療・年金制度への長期的負担は無視できない問題である。

中南米諸国 ― 構造的な債務依存と脆弱性

中南米では債務の性質が異なり、外貨建て債務の比率が高い国も多い。例えば、ドミニカやバルバドスは観光業への依存度が高く、パンデミックによる収入減で財政収支が急悪化した。ブラジルやボリビアでは補助金制度や国家主導の経済政策が長期化し、持続性への疑問が高まっている。

前年比での変動を見ると、ブラジル(+5.45%)は積極財政路線の継続が顕著であり、反対にバルバドス(-5.042%)やドミニカ(-3.219%)などは国際通貨基金(IMF)との合意に基づく緊縮政策が功を奏している可能性がある。

今後の傾向 ― 財政の「正常化」と格付けリスク

今後の南北アメリカにおける政府債務の見通しには3つのシナリオが想定される:

-

徐々に債務抑制へ カナダやドミニカ、スリナムなどは徐々に財政健全化を進め、GDP成長とのバランスで債務比率を引き下げる戦略を採る。

-

景気優先で1時的に拡大 ブラジルやアメリカなどでは、景気刺激や選挙対策として1時的な債務拡大を許容する傾向が継続する可能性がある。

-

債務再編やデフォルトのリスク エルサルバドルや1部カリブ諸国では、債務持続性の限界が近づく場合、再編やIMF支援への依存が強まる。

なお、世界的な金利高止まりが続けば、多くの国にとって債務利払いの負担が急増し、社会的支出とのトレードオフが深刻化するだろう。

政策提言 ― 債務管理の再構築と成長戦略の連携

今後、政府債務の管理においては以下のようなアプローチが重要になる:

-

債務の「質」の向上:無駄な支出を削減し、成長につながる投資(教育、インフラ)に資金を集中する。

-

財政の透明性と説明責任:債務の内訳や使途を明確にし、政治的信頼を確保する。

-

マクロ経済政策との整合:通貨政策・成長政策と協調し、GDPの拡大を通じて比率を自然に引き下げる。

南北アメリカでは債務の絶対額の多寡ではなく、「将来的に持続可能であるか」「成長との連動性があるか」が問われる時代に入っている。

コメント