2025年3月時点の勤労世帯における公的年金保険料は全国平均で3.429万円。仙台市や川崎市、さいたま市では4万円超と高額な一方、那覇市や堺市では2万円前後にとどまる。この格差は雇用形態や産業構造、賃金水準、共働き世帯比率の違いが影響している。制度の硬直性や若年層の保険離れ、企業の報酬構造変化などが今後の課題であり、地域ごとの対応策や制度設計の柔軟性が求められている。

公的年金保険料の家計調査結果

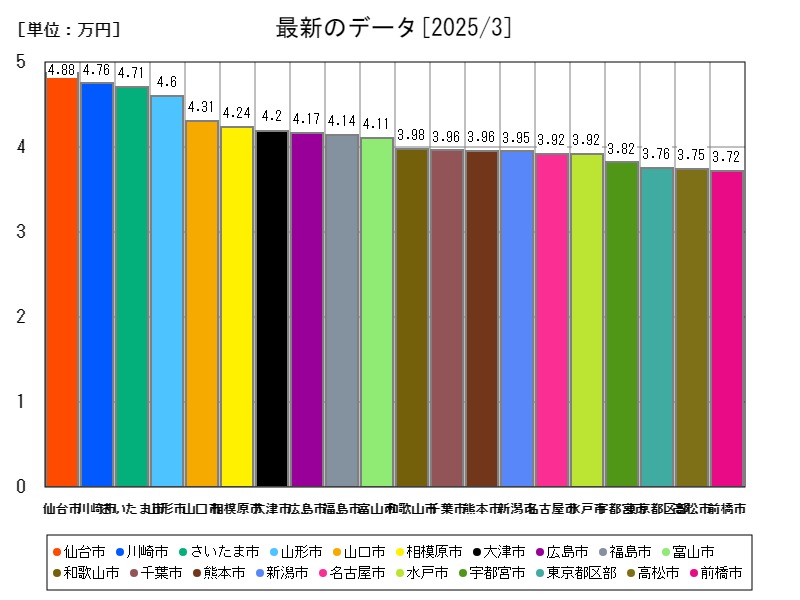

公的年金保険料の多い都市

| 2025年3月 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 名称 | 平均 | 仙台市 | 川崎市 | さいたま市 | 山形市 | 山口市 | 相模原市 | 大津市 | 広島市 | 福島市 | 富山市 |

| 最新値[万円] | 3.429 | 4.878 | 4.755 | 4.705 | 4.601 | 4.305 | 4.236 | 4.196 | 4.17 | 4.143 | 4.111 |

| 前年月同比[%] | +4.398 | +75.14 | +7.847 | +12.57 | +24.58 | +24.55 | +26.1 | +34.88 | +51.46 | +44.61 | +2.711 |

公的年金保険料の少ない都市

| 2025年3月 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 名称 | 平均 | 那覇市 | 堺市 | 神戸市 | 甲府市 | 宮崎市 | 松山市 | 青森市 | 金沢市 | 佐賀市 | 長崎市 |

| 最新値[万円] | 3.429 | 1.652 | 2.124 | 2.155 | 2.408 | 2.411 | 2.66 | 2.661 | 2.687 | 2.804 | 2.812 |

| 前年月同比[%] | +4.398 | -18.47 | -48.07 | -30.67 | -24.7 | +1.162 | +11.74 | -16.75 | -25.14 | -5.53 | -16.4 |

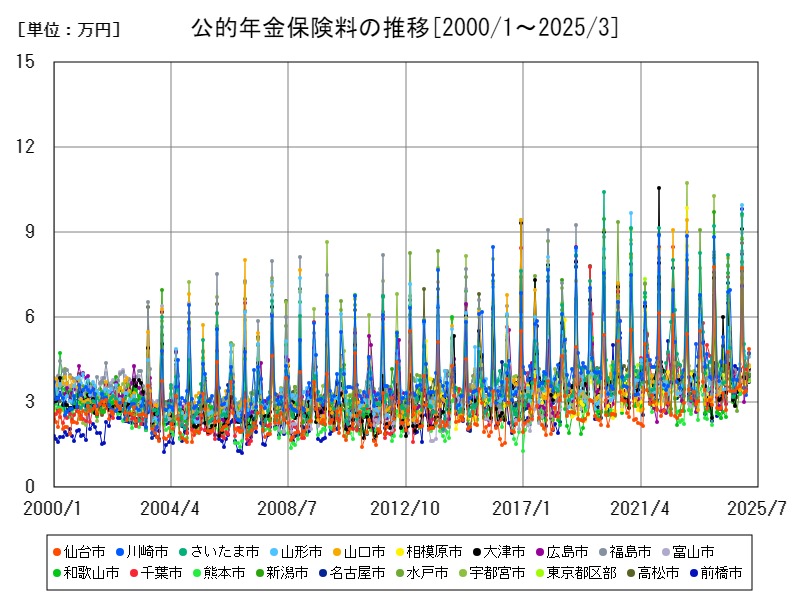

これまでの公的年金保険料の推移

詳細なデータとグラフ

公的年金保険料の保険料(勤労)現状と今後

公的年金保険料とは、厚生年金・共済年金などの公的な年金制度に対する保険料支払いを指す。被雇用者が企業と折半で納付する形が主流であり、勤労世帯では給与水準や就業形態に応じて支出額が決まる。

全国平均と地域別の現況

2025年3月時点での全国平均は3.429万円。上位の都市は仙台市(4.878万円)、川崎市(4.755万円)、さいたま市(4.705万円)と首都圏・東北の中核都市に集中。1方、那覇市(1.652万円)、堺市(2.124万円)、神戸市(2.155万円)など、西日本・9州圏の1部都市で低水準にとどまっている。

都市間格差の背景要因

雇用形態と平均給与水準の違い

厚生年金の保険料は報酬比例型であるため、正規雇用比率が高く、平均給与が高い都市では保険料も高くなる。仙台や川崎は大企業の支社が多く、共働き比率も高い傾向にある。

就業構造の地域差

堺市や那覇市ではサービス業・観光業など非正規比率が高い業種が中心で、結果として公的年金の加入対象者が少なく、平均支払額も下がる。

人口構成の違い

高齢化率が進む地方都市では、既に年金受給者層が多く、納付者である勤労世帯の比重が下がることで、平均保険料が低く出やすい傾向がある。

近年の変動と注目の都市動向

-

仙台市(+75.14%)や広島市(+51.46%)の急増は、高所得層の雇用拡大や夫婦共働き世帯の増加が影響している可能性がある。

-

1方、堺市(-48.07%)や神戸市(-30.67%)では企業の再編や産業の縮小による保険料減少が起きている。

-

那覇市(-18.47%)のように若年層の定着が少ない地域では、継続的な納付者の不足が問題となる。

世代別の傾向と課題

若年層では「将来年金がもらえないのでは」という不信感が強く、保険料支払いに対する心理的抵抗感がある。さらにフリーランスや非正規雇用が増え、厚生年金加入外となる層の増加も影響。1方、中高年層は企業に属しているケースが多く、納付額は安定しているものの、退職後の年金額への不安は根強い。

今後の展望とリスク要因

制度硬直化による負担集中

少子高齢化が進行する中、現役世代への負担は今後も増加する可能性が高い。都市部の共働き世帯や高収入層が集中的に納付している構図が続くと、格差の固定化につながる。

地方都市の離脱リスク

雇用の不安定化が進む地方では、公的年金制度そのものからの“事実上の離脱”が進行する恐れがある。免除制度や滞納率の上昇などがその兆候。

企業構造の変化

大企業による報酬体系の見直し(成果主義やストックオプション導入など)は、保険料算出に影響を及ぼし、公的年金保険料の計算根拠が揺らぐことにもなり得る。

政策的対応と地域への提言

-

地域別年金負担の実態調査をさらに進め、格差是正のための報酬下限設定や新たな控除制度を導入する必要がある。

-

非正規雇用者への加入促進として、小規模企業での厚生年金義務化範囲の拡大やマイクロ企業向け支援も検討すべき。

-

若年層向けの年金リテラシー教育を行い、納付インセンティブを高める仕組み作りが不可欠である。

まとめ

公的年金保険料の地域間格差は、単なる収入差以上に、都市の産業構造、雇用慣行、人口構成の影響を強く受けている。今後も格差は完全には解消しきれないが、政策的調整や柔軟な制度改革により「持続可能な負担構造」を目指すべきである。

コメント