勤労世帯の保険料は地域によって大きな格差が見られ、盛岡市のように急増する都市もあれば、都市部では減少傾向が目立ちます。世代や生活環境により保険の選択も多様化しており、今後は高齢化や物価上昇、制度改革によって支出構造がさらに変化していくと予想されます。

保険料の家計調査結果

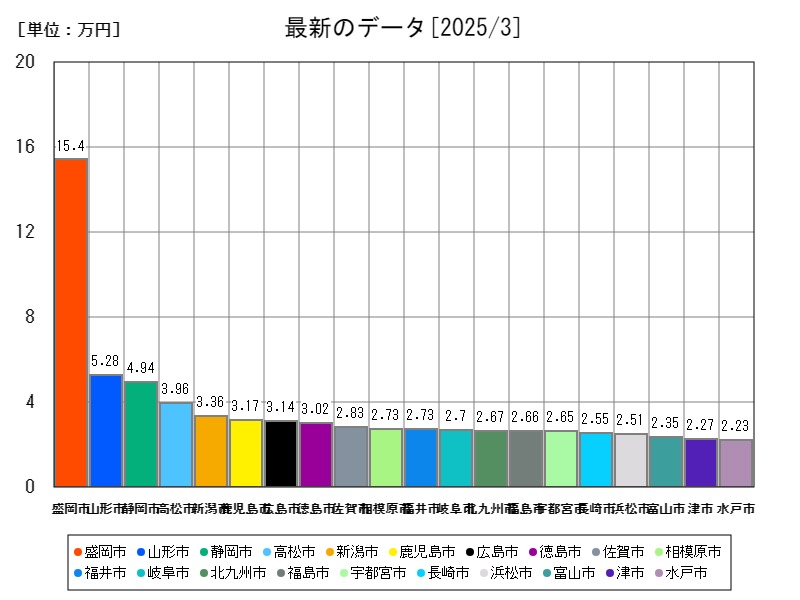

保険料の多い都市

| 2025年3月 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 名称 | 平均 | 盛岡市 | 山形市 | 静岡市 | 高松市 | 新潟市 | 鹿児島市 | 広島市 | 徳島市 | 佐賀市 | 相模原市 |

| 最新値[万円] | 2.412 | 15.43 | 5.276 | 4.945 | 3.962 | 3.365 | 3.173 | 3.14 | 3.017 | 2.832 | 2.731 |

| 前年月同比[%] | +19.91 | +844.8 | +185.6 | +146.8 | +122.2 | +82.9 | +84.86 | +95.6 | +6.164 | +31.81 | -41.45 |

保険料の少ない都市

| 2025年3月 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 名称 | 平均 | 神戸市 | 那覇市 | 松山市 | 奈良市 | 大津市 | 和歌山市 | 大阪市 | 甲府市 | 岡山市 | 東京都区部 |

| 最新値[万円] | 2.412 | 0.575 | 0.977 | 1.157 | 1.172 | 1.24 | 1.27 | 1.33 | 1.353 | 1.4 | 1.446 |

| 前年月同比[%] | +19.91 | -53.11 | -4.236 | -43.81 | -28.37 | -18 | +28.7 | -46.54 | -49.64 | -12.82 | -42.28 |

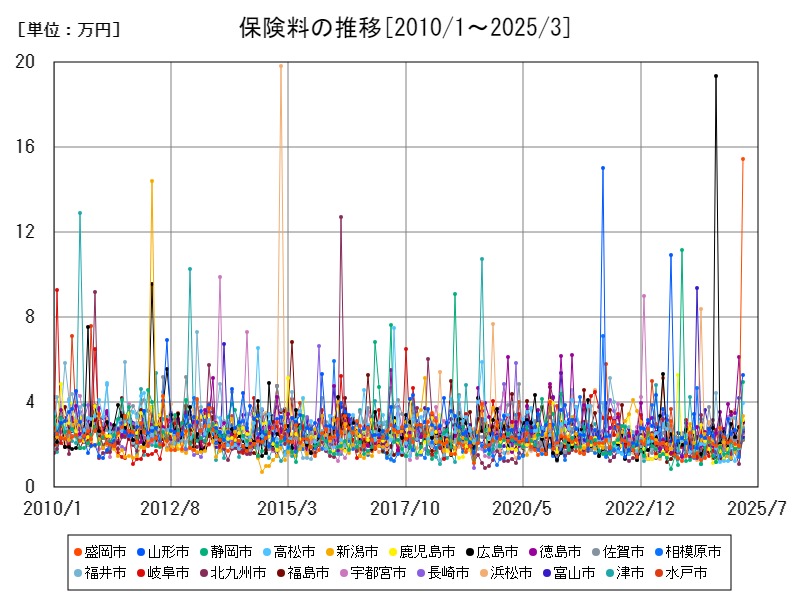

これまでの保険料の推移

詳細なデータとグラフ

保険料の保険料(勤労)現状と今後

勤労世帯にとって「保険料」は、生活のリスク管理と安定を支える不可欠な支出項目です。生命保険、医療保険、損害保険、個人年金など多岐にわたる保険の総額は、家計全体の中でも大きな割合を占めます。2025年3月時点の全国平均は1世帯あたり月額2.412万円となっており、長期的に見ると高止まり傾向が続いています。

急増する都市とその背景

とくに盛岡市では15.43万円と全国平均の約6.4倍という異常な水準に達し、前年同期比+844.8%という驚異的な伸びを示しました。山形市(+185.6%)や静岡市(+146.8%)も含め、地方都市での保険料の急増が目立ちます。

これらの増加は、以下のような要因が重なった結果と考えられます:

-

高齢者比率の高い地域での医療・介護保険加入の増加

-

自然災害リスクへの対応としての損害保険加入増

-

家計の防衛意識の高まりにより、世帯単位で保険を複数契約する傾向

-

地方自治体や企業による団体保険の推進や見直し

減少する都市の傾向

1方、神戸市(0.575万円、-53.11%)、大阪市(1.33万円、-46.54%)、東京都区部(1.446万円、-42.28%)などの大都市圏では、保険料が大きく減少しています。これは次のような要因が考えられます:

-

若年世帯比率が高く、保険加入率が低い

-

生活費の高騰に伴い保険料の見直しや解約が進行

-

フリーランスや非正規雇用の増加により、福利厚生型保険の適用範囲が狭まる

また、都市部では「自己責任で備える」という考え方が根付きつつあり、必要最小限の保険しか契約しない傾向も広がっています。

世代間の違いと価値観の変化

世代による保険への関心にも大きな違いがあります。

-

高齢層は医療や介護保険を重視し、安定志向の契約が多い

-

子育て世代は生命保険や学資保険を中心とするが、近年では保険料の見直しが進む

-

若年層は必要最低限の保険加入に留め、資産形成を優先する傾向が強まっている

これにより、都市ごとに多様な年齢構成と世帯構造が保険料水準に大きく反映されていることが分かります。

今後の推移と政策課題

今後、以下のような動向が予想されます:

-

都市間格差の拡大:高齢化が進む地方では支出増、都市部では抑制傾向が継続

-

保険商品の多様化:AIやビッグデータを活用したカスタマイズ型保険の普及

-

インフレ対応の難しさ:保険料の値上がりと世帯負担の増加により、見直し圧力が強まる

また、政府や地方自治体による保険加入促進策と補助制度の整備が今後の焦点となるでしょう。

コメント