勤労世帯の「他の保険料」は、地方都市で急増、都市部で減少という二極化が進行中。老後不安や地域特性、生活スタイルの違いが支出に反映され、世代間では若年層の加入が少なく高齢層の比重が高い。今後はデジタル保険の普及や政策対応により、新たな保険の形が求められる。

他の保険料の家計調査結果

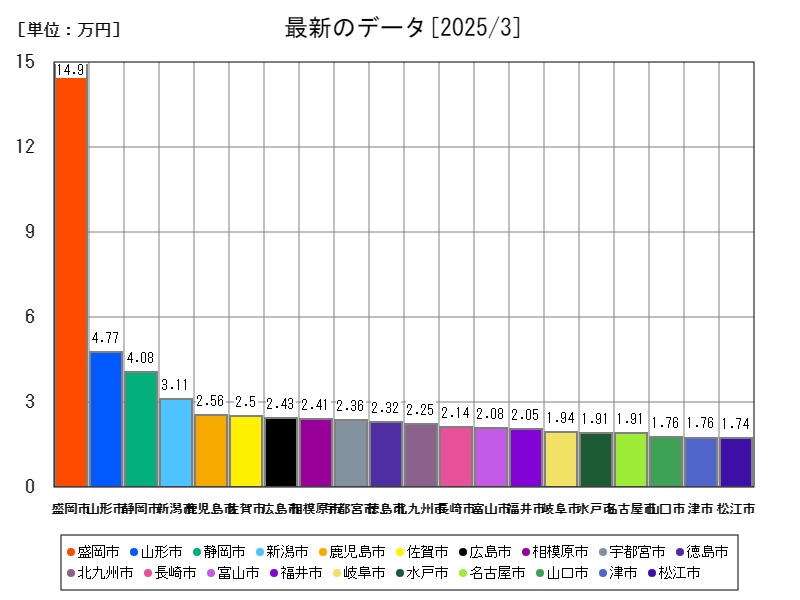

他の保険料の多い都市

| 2025年3月 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 名称 | 平均 | 盛岡市 | 山形市 | 静岡市 | 新潟市 | 鹿児島市 | 佐賀市 | 広島市 | 相模原市 | 宇都宮市 | 徳島市 |

| 最新値[万円] | 1.932 | 14.92 | 4.772 | 4.08 | 3.112 | 2.559 | 2.502 | 2.429 | 2.407 | 2.364 | 2.316 |

| 前年月同比[%] | +24.32 | +1083 | +198.5 | +135.2 | +113.4 | +70.29 | +41.8 | +115.2 | +39.44 | +27.55 | +8.641 |

他の保険料の少ない都市

| 2025年3月 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 名称 | 平均 | 神戸市 | 那覇市 | 奈良市 | 和歌山市 | 高松市 | 大津市 | 松山市 | 大阪市 | 甲府市 | 大分市 |

| 最新値[万円] | 1.932 | 0.416 | 0.767 | 0.808 | 0.876 | 0.899 | 0.941 | 0.941 | 0.956 | 0.993 | 1.032 |

| 前年月同比[%] | +24.32 | -48.84 | -18.02 | -22.71 | +6.222 | -36.24 | -7.686 | -42.58 | -59.39 | -58.73 | +4.255 |

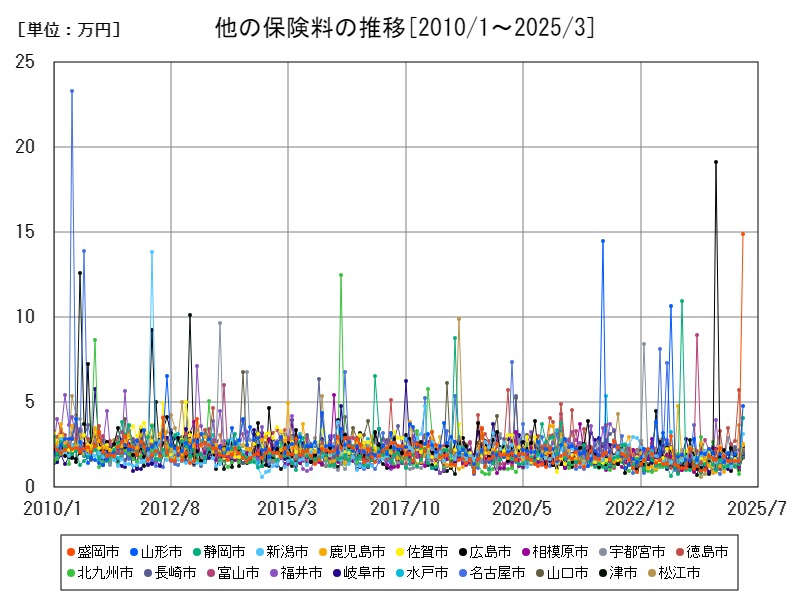

これまでの他の保険料の推移

詳細なデータとグラフ

他の保険料の保険料(勤労)現状と今後

「他の保険料」とは、家計調査において生命保険・医療保険・損害保険などの主要項目以外の保険を指し、具体的には個人年金保険、ペット保険、自転車保険、趣味活動に付帯する任意保険などを含みます。この支出は、家計の中でも「余裕のある世帯」や「先進的なリスク意識を持つ世帯」によって選択的に増減する傾向が強く、地域やライフスタイル、世代構成の差異が色濃く出る項目です。

著しい増加を見せる地方都市

2025年3月のデータでは、盛岡市が14.92万円と全国平均の1.932万円を大幅に上回り、前年同期比+1083%という極端な上昇を見せています。山形市(+198.5%)、静岡市(+135.2%)、新潟市(+113.4%)も続き、地方都市での他の保険料の急増が顕著です。

この傾向の背景には、以下のような複合要因が存在します:

-

高齢化の進行と老後不安:公的年金制度への不安から個人年金保険への加入が増加

-

自然災害リスクへの備え:山間部や積雪地域では自転車保険・住宅附帯保険への加入が広がる

-

保険代理店の積極営業:地元金融機関やJAなどによる地域密着型の保険販売活動が活発

-

高所得世帯の保険多重加入:退職金運用や資産防衛目的で複数の保険商品に加入する傾向

盛岡市のような大幅な急増は、個別の大型契約や世帯構成の偏りによる1時的な変動の可能性もあるため、持続的な傾向としては慎重に見る必要があります。

支出抑制が進む都市部

神戸市(0.416万円、-48.84%)、大阪市(0.956万円、-59.39%)、甲府市(0.993万円、-58.73%)など、大都市圏では「他の保険料」の支出が明確に減少しています。これは都市部特有の以下のような事情が関連しています:

-

若年層中心の世帯構成:余裕資金が少なく、保険に対する優先順位が低い

-

非正規雇用・フリーランスの増加:収入が不安定で任意保険の加入が難しい

-

合理主義的傾向の強まり:保険を「費用対効果」で判断する志向が定着

-

サブスクリプション型生活の浸透:1括型の保険よりも小規模・柔軟なリスク分散を好む生活者の増加

また、都市部では賃貸住宅比率が高く、火災・地震などの保険は家賃に組み込まれていることも多く、世帯側の負担感が少なく見えることも要因です。

世代間の違いと保険意識の変化

「他の保険料」は、基本的には選択的・任意性の高い保険のため、年齢層やライフスタイルの違いがそのまま反映されやすい項目です。

-

高齢層:退職後の生活を見据えた年金保険の加入が中心

-

ミドル世代:子育てや住宅ローンに関連する補償ニーズが高い

-

若年層:基本的な医療・損害保険に留まり、他の保険料はほぼゼロが多数

近年では、若年層の中でも自転車通勤・副業などを背景に小額保険(マイクロインシュアランス)へのニーズが高まっており、保険加入形態そのものが変化しつつあります。

今後の推移と制度的課題

今後の「他の保険料」の動向は以下のように展望されます:

-

地方 vs 都市の格差拡大:高齢化・住宅事情・金融機関のアプローチの違いから支出格差が定着

-

デジタル保険の普及:スマホで即時契約可能な商品が広がり、若年層の保険料も漸増の可能性

-

保険料の定額制・サブスク化:保険業界が定額課金モデルへ移行する兆しもあり、今後の家計構造に影響を及ぼす

-

政策対応の課題:高齢化とインフレに対応する形で、税制優遇措置や保険控除制度の見直しが求められる可能性あり

「他の保険料」は、いわば生活者の”保険リテラシー”と”可処分所得”の鏡ともいえ、都市や世代による格差が今後も注目される指標となっていくでしょう。

コメント