自動車保険料(任意)の住宅別支出は持ち家世帯が最も高く、特に住宅ローンあり世帯で4000円超と負担が大きい。一方、公営住宅や都市再生機構などの世帯は低い水準だが、最近は都市再生機構の支出が大幅増加している。住宅形態による車保有率や利用頻度の違いが影響し、今後はテクノロジー導入による保険料の多様化・最適化が期待される。

住宅別の自動車保険料(任意)

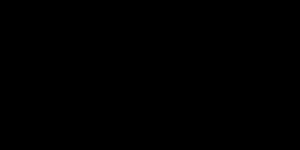

1世帯当りの月間支出

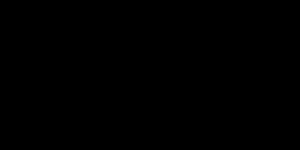

これまでの住宅別の推移

詳細なデータとグラフ

住宅別の現状と今後

自動車保険料(任意)は、車両の補償や事故対応などのために加入する保険で、世帯の経済状況や居住形態によってその負担に違いが生じています。2002年から2025年3月までのデータをもとに、住宅別に支出状況を分析し、その特徴や問題点、将来の動向を考察します。

これまでの動向

近年の物価上昇や自動車関連費用の増加に伴い、任意保険料も上昇傾向が見られます。特に持ち家世帯は長期間にわたって安定的に高い支出を示し、住宅ローンの有無にかかわらず4000円超と他の住宅形態を大きく上回っています。1方、公営住宅や都市再生機構・公社等の住宅に住む世帯は保険料が低く、これは居住地域の交通事情や車両保有率の違いが影響していると推察されます。

住宅別の特徴

-

持ち家世帯(住宅ローン有り含む):平均4,000円前後で最も高い支出。複数台所有や郊外に住むケースが多く、通勤・生活で車の使用頻度が高いため保険料負担が増えています。

-

その他住宅:3,103円と中間的な支出で、持ち家に次ぐ位置。地域や世帯構成の多様性が影響していると考えられます。

-

給与住宅・民営住宅:2,614円〜2,237円で比較的低めの支出。都市部に多く、公共交通機関の利用が主な生活スタイルの世帯が多い可能性があります。

-

公営住宅・都市再生機構・公社等:平均支出が特に低く、公営住宅は1,373円、都市再生機構等は912円。ただし、都市再生機構等は前年比133.8%と大幅増加しており、何らかの保険料改定や加入環境の変化があった可能性があります。

問題点と課題

住宅形態による自動車保険料の格差は、車の保有状況や利用頻度、地域の交通事情が大きく影響します。特に郊外の持ち家世帯は車に依存する生活が多く、保険料負担が家計に重くのしかかる問題があります。また、公営住宅などの低保険料層では車両保有が少ないことが背景ですが、生活利便性の低さや交通アクセスの課題も存在します。

今後の推移予測

-

郊外の持ち家世帯の保険料上昇:車の所有増加や事故リスクに伴い保険料は1定程度上昇傾向が続くと予測。

-

都市部の公営住宅層の変動:交通環境の改善や自動車保有率の変化により保険料はやや増減を繰り返す見込み。特に都市再生機構の大幅増加は今後注視すべき。

-

保険商品の多様化・テクノロジーの影響:IoTや走行距離連動型保険の普及により、各住宅形態に合った保険料設定が進み、支出の最適化が進む可能性がある。

まとめ

住宅別の自動車保険料(任意)は、居住形態により大きな差があり、特に持ち家世帯の負担が高い傾向にあります。物価変動や生活スタイルの多様化に伴い、今後も保険料の分布は変動し続けるため、住宅特性に応じた保険選択が重要になるでしょう。

コメント