日本の中古車購入支出は上昇傾向にあり、2025年4月時点で平均138.9万円。特に中国、近畿、東北などで大きく上昇している一方、関東や北海道では減少傾向にある。購入世帯割合は減少し平均0.386%と低調。背景には新車価格高騰による代替需要の増加があるが、供給不足や価格高止まりが課題。今後はEVや軽中古車の需要が増し、地域によっては支出と購入率の二極化が進む可能性がある。

家計調査結果

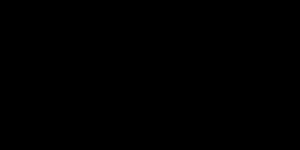

中古車の相場

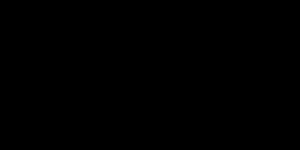

中古車支出の世帯割合

中古車の推移

詳細なデータとグラフ

中古車の自動車関連現状と今後

中古車は新車に比べて手が届きやすい選択肢として多くの世帯に利用されています。近年、新車価格の高騰や納期の長期化の影響で中古車市場の注目度が高まっていますが、その1方で世帯あたりの購入割合は減少傾向にあります。本稿では、2010年から2025年4月までのデータに基づき、日本の中古車購入に関する支出とその動向、課題、今後の展望について分析します。

中古車購入額の推移と地域差

中国・近畿・東北:支出が急上昇

中古車購入における月間支出は、中国(198.8万円)、近畿(169.9万円)、東北(165万円)が突出して高額です。前年比で見ると、近畿は+81.58%、北陸は+74.04%、中国は+35.27%と大幅な上昇を見せています。これらの地域では、新車不足や生活の足としての需要が依然として強く、より状態の良い高年式車を求める傾向が強まっていると考えられます。

関東・北海道:価格低下と支出抑制

1方で、関東(125.1万円)や北海道(131.5万円)では中古車支出が前年同月比で減少(関東:-12.4%、北海道:-32.24%)しており、都市部における車の必要性の低下や、物価全体の上昇に伴う買い控え傾向が見られます。

購入世帯割合の低下とその背景

2025年4月の全国平均では、中古車を購入した世帯の割合は0.386%。これは前年同月比で-12.1%の減少となっており、特に東北(-68.52%)、関東(-35.9%)、小都市A(-37.78%)などで大きく落ち込んでいます。これは、中古車価格の高騰が「手頃な代替品」としての役割を弱めていることを示唆しています。

中古車価格が上がる中で、所得の伸び悩みやローン金利の上昇も重なり、世帯が購入を控える傾向が強まっていると考えられます。また、中古車市場における優良車両の供給が限られていることも、購入控えの1因です。

地域別の構造的な違い

中古車への支出は、その地域の交通インフラや生活スタイルによって大きく異なります。

-

地方都市・郊外(中国、東海、中都市)では車が生活必需品であるため、高年式・高価格帯でも1定の購入が見込まれます。

-

大都市圏(関東、近畿の都市部)ではカーシェアや公共交通機関が充実しており、車の所有が必須ではないため支出抑制の傾向があります。

このように、地域によって「中古車の必要性」と「選ばれる車種や価格帯」に明確な差があることがわかります。

中古車市場を巡る課題

価格の高止まりと供給不足

新車の納車遅延が続いた2022~2024年の影響で中古車需要が急増し、それに伴って価格も上昇しました。しかし現在も、全体的に高止まりが続いており、家計への圧迫要因となっています。

② 購入の選択肢の偏り

EV(電気自動車)や先進安全装備付きの中古車は、まだ市場に十分出回っておらず、選べる範囲が限定的です。結果として価格に見合った満足感が得にくいケースも少なくありません。

③ サブスクリプションやリースとの競合

特に都市部では、車の所有そのものを避ける傾向が強まり、「車を持たない」ライフスタイルが浸透しつつあります。これにより、買い替え周期の長期化や中古車購入の先送りが進んでいます。

今後の展望と期待

EV・ハイブリッド中古車の普及

今後、電動車の新車市場への普及が進めば、それに伴って数年後には中古市場にもEV・HVが流入し、価格帯や支出傾向に変化が起こると予想されます。特に補助金対象だった車両が中古で出回るようになると、費用対効果が高い選択肢として注目を集めるでしょう。

軽自動車・地方ニーズの強さ

ガソリン代や維持費の負担を考慮すると、軽自動車の中古市場は今後も堅調に推移する可能性が高いです。特に中国・9州・東海などでは、家族単位で複数台保有する需要も維持されると見込まれます。

サステナビリティと長期利用志向

中古車の選択は環境負荷の低減という観点でも注目されており、「長く乗る」「買い替えを減らす」という意識も今後の市場を形作る要因となるでしょう。

おわりに

中古車購入は今や安価な選択肢ではなく、「高品質で長く使える移動手段」として再評価されつつあります。1方で、支出額の上昇と購入世帯の減少という逆行する動きは、家計の厳しさや購買行動の多様化を象徴しています。今後はEV化・地方需要・都市の非所有化という3つの軸で、市場の再編が進む可能性が高いでしょう。これを踏まえて各地域や家庭の事情に合った選択がますます重要になる時代が到来しています。

コメント