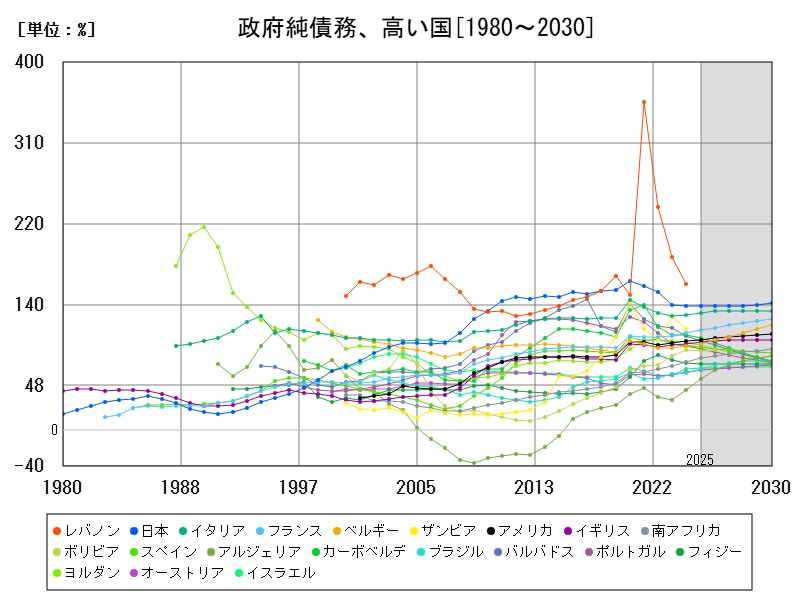

IMFの2025年予測によれば、日本の政府純債務(GDP比)は134.2%と世界で最も高く、続いてイタリア(127.3%)、フランス(108.2%)などが上位を占めます。政府純債務は「資産を差し引いた実質的な債務」であり、各国の財政健全性をより厳密に評価する指標です。先進国ではコロナ禍を契機に急増した債務の持続可能性が課題で、今後は経済成長、金利、財政改革が各国の債務比率を左右するカギとなります。

政府純債務、今年の予想ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | 日本 | 134.2 | -0.293 |

| 2 | イタリア | 127.3 | +1.803 |

| 3 | フランス | 108.2 | +3.043 |

| 4 | カーボベルデ | 99.66 | -3.328 |

| 5 | アメリカ | 98.04 | +1.559 |

| 6 | バルバドス | 96.97 | -5.041 |

| 7 | イギリス | 95.05 | +1.458 |

| 8 | ベルギー | 93.43 | +2.64 |

| 9 | ヨルダン | 91.97 | -3.483 |

| 10 | スペイン | 89.54 | -1.801 |

| 11 | ポルトガル | 87.96 | -3.253 |

| 12 | ボリビア | 85.12 | -1.666 |

| 13 | エジプト | 81.91 | -5.029 |

| 14 | 南アフリカ | 77.47 | +5.569 |

| 15 | フィジー | 71.07 | -1.879 |

| 16 | イエメン | 69.99 | +0.767 |

| 17 | モロッコ | 68.37 | -1.569 |

| 18 | パキスタン | 67.46 | +4.982 |

| 19 | イスラエル | 67.27 | +1.824 |

| 20 | ブラジル | 65.8 | +7.031 |

| 21 | ケニア | 65.4 | +4.828 |

| 22 | オーストリア | 64.68 | +3.556 |

| 23 | 南スーダン | 63.17 | +16.3 |

| 24 | ナミビア | 62.8 | -2.028 |

| 25 | ウルグアイ | 59.37 | -0.118 |

| 26 | ハンガリー | 58.72 | +0.0937 |

| 27 | コスタリカ | 58.61 | -0.568 |

| 28 | リベリア | 56.11 | +0.125 |

| 29 | アルジェリア | 55.2 | +26.51 |

| 30 | メキシコ | 53.62 | +4.356 |

| 31 | ナイジェリア | 52.27 | -0.607 |

| 32 | コロンビア | 52.08 | -2.059 |

| 33 | スロベニア | 51.82 | +1.415 |

| 34 | 北マケドニア | 51.81 | -3.652 |

| 35 | セントクリストファーネイビス | 51.65 | +18.6 |

| 36 | ルーマニア | 51.03 | +9.902 |

| 37 | セイシェル | 50.07 | +4.098 |

| 38 | ドイツ | 49.57 | +3.903 |

| 39 | ポーランド | 48.4 | +10.51 |

| 40 | アルバニア | 47.35 | -1.78 |

| 41 | マリ | 47.34 | -1.598 |

| 42 | ドミニカ共和国 | 46.88 | -1.795 |

| 43 | クロアチア | 44.72 | -1.992 |

| 44 | アイスランド | 43.71 | -11.38 |

| 45 | モーリタニア | 42.76 | +1.739 |

| 46 | ニジェール | 42.25 | -6.65 |

| 47 | パナマ | 41.92 | +4.243 |

| 48 | フィンランド | 41.25 | +6.949 |

| 49 | パラグアイ | 40.96 | -3.696 |

| 50 | エチオピア | 40.47 | +32.54 |

| 51 | ラトビア | 39.66 | +3.676 |

| 52 | ボツワナ | 39.55 | +34.95 |

| 53 | マルタ | 39.35 | +2.715 |

| 54 | リトアニア | 39.05 | +10.69 |

| 55 | インドネシア | 38.63 | +2.554 |

| 56 | セルビア | 38.08 | +2.446 |

| 57 | カメルーン | 37.96 | -8.474 |

| 58 | イラン | 35.88 | +11.8 |

| 59 | オランダ | 35.68 | +0.132 |

| 60 | エスワティニ | 34.03 | +2.113 |

| 61 | オーストラリア | 31.82 | +5.757 |

| 62 | ジブチ | 31.24 | -6.056 |

| 63 | アイルランド | 28.84 | -7.051 |

| 64 | ガイアナ | 27.32 | +15.92 |

| 65 | チリ | 26.87 | +4.261 |

| 66 | キプロス | 25.73 | -19.07 |

| 67 | ニュージーランド | 25.21 | +15.5 |

| 68 | ペルー | 24.45 | +6.559 |

| 69 | サウジアラビア | 24.19 | +25.78 |

| 70 | ボスニア・ヘルツェゴビナ | 23.92 | +3.747 |

| 71 | トルコ | 22.47 | +12.26 |

| 72 | 赤道ギニア | 21.68 | +8.596 |

| 73 | ブルガリア | 20.26 | +34.22 |

| 74 | トリニダード・トバゴ | 16.7 | +17.43 |

| 75 | スイス | 16.43 | -3.98 |

| 76 | カナダ | 12.53 | +5.569 |

| 77 | スウェーデン | 12.13 | +19.17 |

| 78 | エストニア | 11.47 | +29.17 |

| 79 | レソト | 9.795 | -40.82 |

| 80 | 韓国 | 9.297 | +19.02 |

| 81 | カザフスタン | 5.104 | +119.2 |

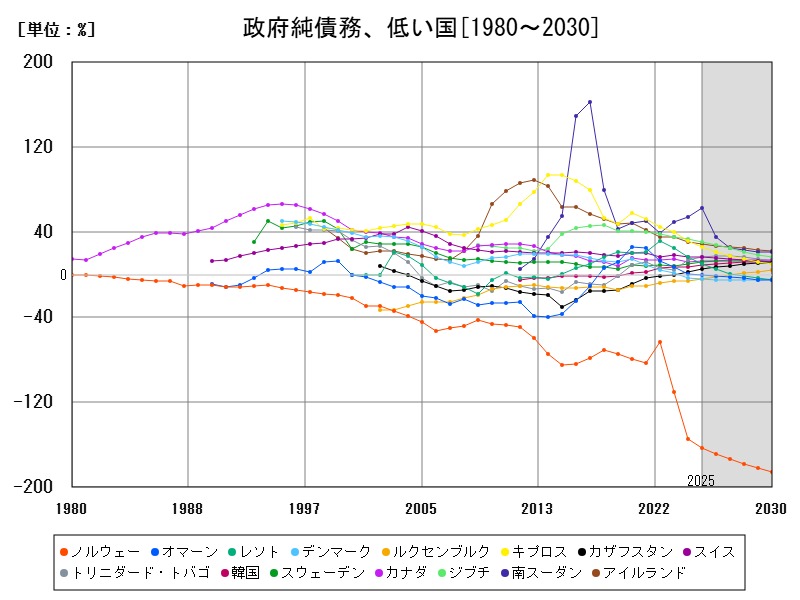

| 82 | オマーン | -0.357 | -145.7 |

| 83 | ルクセンブルク | -3.996 | -29.15 |

| 84 | デンマーク | -4.171 | +33.73 |

| 85 | ノルウェー | -163.3 | +5.632 |

政府純債務、低い国ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | ノルウェー | -163.3 | +5.632 |

| 2 | デンマーク | -4.171 | +33.73 |

| 3 | ルクセンブルク | -3.996 | -29.15 |

| 4 | オマーン | -0.357 | -145.7 |

| 5 | カザフスタン | 5.104 | +119.2 |

| 6 | 韓国 | 9.297 | +19.02 |

| 7 | レソト | 9.795 | -40.82 |

| 8 | エストニア | 11.47 | +29.17 |

| 9 | スウェーデン | 12.13 | +19.17 |

| 10 | カナダ | 12.53 | +5.569 |

| 11 | スイス | 16.43 | -3.98 |

| 12 | トリニダード・トバゴ | 16.7 | +17.43 |

| 13 | ブルガリア | 20.26 | +34.22 |

| 14 | 赤道ギニア | 21.68 | +8.596 |

| 15 | トルコ | 22.47 | +12.26 |

| 16 | ボスニア・ヘルツェゴビナ | 23.92 | +3.747 |

| 17 | サウジアラビア | 24.19 | +25.78 |

| 18 | ペルー | 24.45 | +6.559 |

| 19 | ニュージーランド | 25.21 | +15.5 |

| 20 | キプロス | 25.73 | -19.07 |

| 21 | チリ | 26.87 | +4.261 |

| 22 | ガイアナ | 27.32 | +15.92 |

| 23 | アイルランド | 28.84 | -7.051 |

| 24 | ジブチ | 31.24 | -6.056 |

| 25 | オーストラリア | 31.82 | +5.757 |

| 26 | エスワティニ | 34.03 | +2.113 |

| 27 | オランダ | 35.68 | +0.132 |

| 28 | イラン | 35.88 | +11.8 |

| 29 | カメルーン | 37.96 | -8.474 |

| 30 | セルビア | 38.08 | +2.446 |

| 31 | インドネシア | 38.63 | +2.554 |

| 32 | リトアニア | 39.05 | +10.69 |

| 33 | マルタ | 39.35 | +2.715 |

| 34 | ボツワナ | 39.55 | +34.95 |

| 35 | ラトビア | 39.66 | +3.676 |

| 36 | エチオピア | 40.47 | +32.54 |

| 37 | パラグアイ | 40.96 | -3.696 |

| 38 | フィンランド | 41.25 | +6.949 |

| 39 | パナマ | 41.92 | +4.243 |

| 40 | ニジェール | 42.25 | -6.65 |

| 41 | モーリタニア | 42.76 | +1.739 |

| 42 | アイスランド | 43.71 | -11.38 |

| 43 | クロアチア | 44.72 | -1.992 |

| 44 | ドミニカ共和国 | 46.88 | -1.795 |

| 45 | マリ | 47.34 | -1.598 |

| 46 | アルバニア | 47.35 | -1.78 |

| 47 | ポーランド | 48.4 | +10.51 |

| 48 | ドイツ | 49.57 | +3.903 |

| 49 | セイシェル | 50.07 | +4.098 |

| 50 | ルーマニア | 51.03 | +9.902 |

| 51 | セントクリストファーネイビス | 51.65 | +18.6 |

| 52 | 北マケドニア | 51.81 | -3.652 |

| 53 | スロベニア | 51.82 | +1.415 |

| 54 | コロンビア | 52.08 | -2.059 |

| 55 | ナイジェリア | 52.27 | -0.607 |

| 56 | メキシコ | 53.62 | +4.356 |

| 57 | アルジェリア | 55.2 | +26.51 |

| 58 | リベリア | 56.11 | +0.125 |

| 59 | コスタリカ | 58.61 | -0.568 |

| 60 | ハンガリー | 58.72 | +0.0937 |

| 61 | ウルグアイ | 59.37 | -0.118 |

| 62 | ナミビア | 62.8 | -2.028 |

| 63 | 南スーダン | 63.17 | +16.3 |

| 64 | オーストリア | 64.68 | +3.556 |

| 65 | ケニア | 65.4 | +4.828 |

| 66 | ブラジル | 65.8 | +7.031 |

| 67 | イスラエル | 67.27 | +1.824 |

| 68 | パキスタン | 67.46 | +4.982 |

| 69 | モロッコ | 68.37 | -1.569 |

| 70 | イエメン | 69.99 | +0.767 |

| 71 | フィジー | 71.07 | -1.879 |

| 72 | 南アフリカ | 77.47 | +5.569 |

| 73 | エジプト | 81.91 | -5.029 |

| 74 | ボリビア | 85.12 | -1.666 |

| 75 | ポルトガル | 87.96 | -3.253 |

| 76 | スペイン | 89.54 | -1.801 |

| 77 | ヨルダン | 91.97 | -3.483 |

| 78 | ベルギー | 93.43 | +2.64 |

| 79 | イギリス | 95.05 | +1.458 |

| 80 | バルバドス | 96.97 | -5.041 |

| 81 | アメリカ | 98.04 | +1.559 |

| 82 | カーボベルデ | 99.66 | -3.328 |

| 83 | フランス | 108.2 | +3.043 |

| 84 | イタリア | 127.3 | +1.803 |

| 85 | 日本 | 134.2 | -0.293 |

詳細なデータとグラフ

政府純債務の現状と今後

政府純債務(net debt)とは、政府総債務から金融資産(現預金、対外資産、年金基金など)を差し引いた実質的な債務を意味します。これは、国のバランスシートの「純負債ポジション」を示し、単なる借金総額(総債務)とは異なり、返済可能性をより正確に表す指標とされています。

IMFやOECD、各国財務当局も、純債務は「財政の持続可能性分析において重要」と位置付けています。

政府純債務が高い国の背景と特徴

日本(134.2%、前年比-0.293%)

日本は、総債務では世界最悪(234.9%)ですが、金融資産も大きいため、純債務はやや抑えられています。それでもなお世界最悪水準。背景には以下の要素があります:

-

長期にわたる財政赤字と景気対策による累積債務

-

社会保障費の拡大

-

国債の大量発行と日銀の大規模保有特筆すべきは、日本の政府が大量の現金・有価証券を保有しつつも、それ以上の債務を抱えている点です。

② イタリア(127.3%、前年比+1.803%)・フランス(108.2%、+3.043%)

これら欧州諸国は、コロナ以降の財政出動により債務が増加。EU圏ではマーストリヒト条約の「政府債務はGDP比60%以内」という制約がありますが、実際には大きく超過しています。特にフランスは年金制度改革が議論を呼び、財政再建に遅れが見られます。

③ アメリカ(98.04%、+1.559%)

アメリカは世界最大の経済大国でありながら、税収より支出が常に上回る「構造的赤字国家」。防衛費・社会保障費・医療支出が膨大で、政治的にも財政引き締めが難しい状況です。金利上昇により、国債の利払い費用が急増しています。

④ イギリス・ベルギー・スペインなど(90%前後)

これらの国々も、新型コロナ対応やエネルギー価格高騰対策による財政出動で、純債務比率が急増しています。特にイギリスは、Brexitによる成長鈍化と財政運営の難しさが重なっており、財政改革が政治課題となっています。

⑤ 小国の例:カーボベルデ、バルバドス、ヨルダン

これらの国々は、対外債務依存が高く、観光・資源価格などに大きく左右されます。国際金融機関の支援や債務再編が繰り返されています。

政府純債務のメリットと限界

メリット

-

実態を反映:資産を加味することで、単なる借金額よりも持続可能性が判断しやすい。

-

国際比較に有効:純債務は「隠れた財政余力」も評価可能。

限界

-

資産の流動性に差:同じ資産でも、即時に売却・活用できるかは国により異なる。

-

簿外債務の問題:将来的な年金負担などが含まれず、真の「将来の負担能力」は反映しきれない。

-

統計基準の違い:国によって「政府部門」に含める範囲や資産の評価が異なるため、完全な比較は困難。

これまでの政府純債務の動向

コロナ以前:

-

多くの先進国は徐々に債務を積み上げる傾向にあったが、純債務比率の伸びは緩やかでした。

コロナ以後(2020年以降):

-

医療費、給付金、景気下支え策で1気に純債務が増大。

-

ただし金融緩和で金利が低く、当時は利払いコストが低水準に抑えられていた。

近年(2022〜2025年):

-

インフレ対応で各国が利上げを実施し、債務コストが上昇。

-

財政再建が議題となる1方で、景気減速・人口高齢化との板挟みが続いています。

今後の推移と政策の展望

シナリオ1:成長路線の回復

-

経済成長が進み、分母(GDP)の拡大によって債務比率は自然減少。

-

資産側も増加し、純債務の縮小につながる。

シナリオ2:高金利と低成長の継続

-

名目利子率が成長率を上回ると、純債務は雪だるま式に膨張。

-

社会保障やインフラ支出が圧迫され、将来世代への負担が拡大。

政策対応の選択肢

-

税収強化(増税・徴収率改善)

-

歳出削減(年金改革、補助金見直し)

-

資産売却やファンド活用による債務圧縮

-

インフレ容認による債務実質縮小(ただし国民負担増)

まとめと今後の注目点

政府純債務は、単に国の「借金が多いか少ないか」を問うだけでなく、「その国がどれだけの実質的な財政余力を持つか」を示す鍵となる指標です。特に今後は、金利の動向、人口構造、成長戦略、そしてどの国がどのような形で債務の持続可能性を保つかが世界経済全体の安定性に影響を与えるでしょう。

コメント