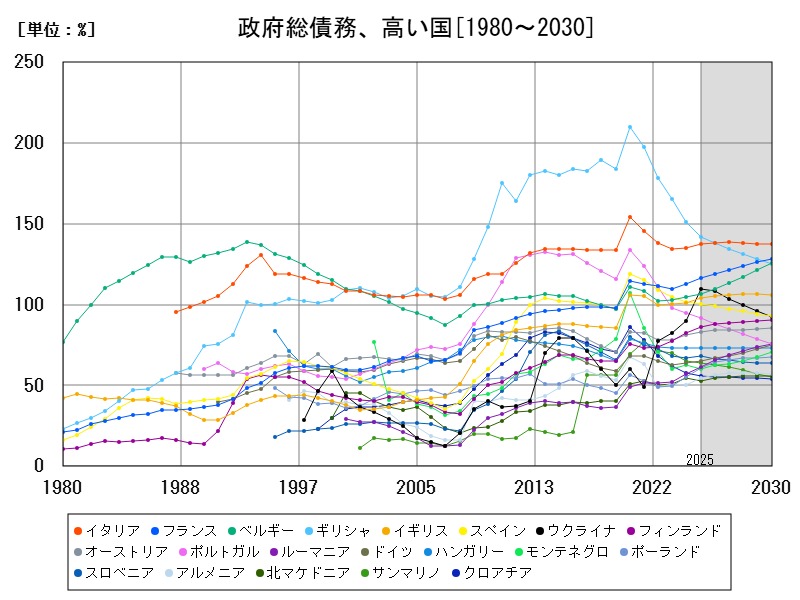

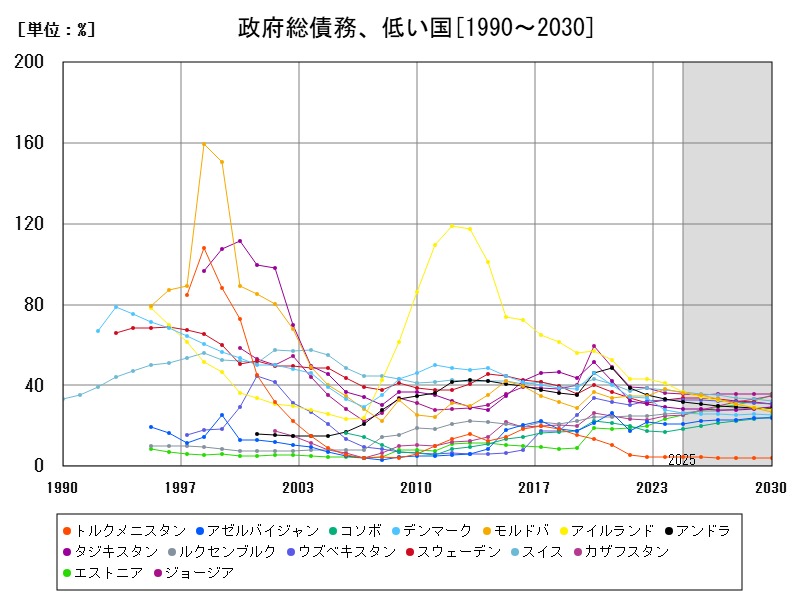

ヨーロッパの政府総債務はギリシャ(142.2%)やイタリア(137.3%)で高水準を維持。ウクライナの急増が目立つ一方、ポルトガルやスペインは減少傾向。高齢化や経済危機の影響で債務増が続く中、持続可能な財政運営と成長戦略の両立が課題となる。

政府総債務、今年の予想ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | ギリシャ | 142.2 | -5.78 |

| 2 | イタリア | 137.3 | +1.474 |

| 3 | フランス | 116.3 | +2.826 |

| 4 | ウクライナ | 110 | +22.44 |

| 5 | ベルギー | 106.4 | +1.867 |

| 6 | イギリス | 103.9 | +2.635 |

| 7 | スペイン | 100.6 | -1.227 |

| 8 | ポルトガル | 91.79 | -3.304 |

| 9 | フィンランド | 86.44 | +4.739 |

| 10 | オーストリア | 82.88 | +2.064 |

| 11 | ハンガリー | 73.51 | +0.0749 |

| 12 | スロベニア | 67.99 | +1.414 |

| 13 | ドイツ | 65.38 | +2.337 |

| 14 | サンマリノ | 64.14 | -1.621 |

| 15 | ルーマニア | 61.64 | +7.679 |

| 16 | ポーランド | 60.73 | +9.857 |

| 17 | モンテネグロ | 60.33 | -3.699 |

| 18 | キプロス | 60.28 | -7.805 |

| 19 | クロアチア | 55.9 | -3.027 |

| 20 | アルメニア | 54.48 | +8.313 |

| 21 | アルバニア | 54.3 | -2.44 |

| 22 | 北マケドニア | 52.92 | -3.5 |

| 23 | アイスランド | 52.85 | -10.53 |

| 24 | マルタ | 49.34 | +1.556 |

| 25 | ラトビア | 48.32 | +2.025 |

| 26 | セルビア | 44.39 | -0.205 |

| 27 | オランダ | 43.29 | +0.132 |

| 28 | ベラルーシ | 42.92 | -3.281 |

| 29 | ノルウェー | 42.72 | +0.00234 |

| 30 | リトアニア | 41.84 | +9.455 |

| 31 | スイス | 36.9 | -1.812 |

| 32 | アイルランド | 36.68 | -10.78 |

| 33 | モルドバ | 36.29 | -4.844 |

| 34 | ジョージア | 35.85 | -0.682 |

| 35 | ボスニア・ヘルツェゴビナ | 33.79 | +3.181 |

| 36 | スウェーデン | 33.73 | +3.324 |

| 37 | ウズベキスタン | 32.97 | +0.983 |

| 38 | アンドラ | 32 | -3.725 |

| 39 | タジキスタン | 28.44 | -3.747 |

| 40 | ブルガリア | 28.04 | +20.04 |

| 41 | デンマーク | 26.56 | -5.112 |

| 42 | ルクセンブルク | 26.35 | +1.432 |

| 43 | エストニア | 25.41 | +7.562 |

| 44 | カザフスタン | 25.37 | +2.286 |

| 45 | アゼルバイジャン | 21.02 | +0.801 |

| 46 | コソボ | 18.55 | +9.68 |

| 47 | トルクメニスタン | 4.504 | -2.532 |

政府総債務、低い国ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | トルクメニスタン | 4.504 | -2.532 |

| 2 | コソボ | 18.55 | +9.68 |

| 3 | アゼルバイジャン | 21.02 | +0.801 |

| 4 | カザフスタン | 25.37 | +2.286 |

| 5 | エストニア | 25.41 | +7.562 |

| 6 | ルクセンブルク | 26.35 | +1.432 |

| 7 | デンマーク | 26.56 | -5.112 |

| 8 | ブルガリア | 28.04 | +20.04 |

| 9 | タジキスタン | 28.44 | -3.747 |

| 10 | アンドラ | 32 | -3.725 |

| 11 | ウズベキスタン | 32.97 | +0.983 |

| 12 | スウェーデン | 33.73 | +3.324 |

| 13 | ボスニア・ヘルツェゴビナ | 33.79 | +3.181 |

| 14 | ジョージア | 35.85 | -0.682 |

| 15 | モルドバ | 36.29 | -4.844 |

| 16 | アイルランド | 36.68 | -10.78 |

| 17 | スイス | 36.9 | -1.812 |

| 18 | リトアニア | 41.84 | +9.455 |

| 19 | ノルウェー | 42.72 | +0.00234 |

| 20 | ベラルーシ | 42.92 | -3.281 |

| 21 | オランダ | 43.29 | +0.132 |

| 22 | セルビア | 44.39 | -0.205 |

| 23 | ラトビア | 48.32 | +2.025 |

| 24 | マルタ | 49.34 | +1.556 |

| 25 | アイスランド | 52.85 | -10.53 |

| 26 | 北マケドニア | 52.92 | -3.5 |

| 27 | アルバニア | 54.3 | -2.44 |

| 28 | アルメニア | 54.48 | +8.313 |

| 29 | クロアチア | 55.9 | -3.027 |

| 30 | キプロス | 60.28 | -7.805 |

| 31 | モンテネグロ | 60.33 | -3.699 |

| 32 | ポーランド | 60.73 | +9.857 |

| 33 | ルーマニア | 61.64 | +7.679 |

| 34 | サンマリノ | 64.14 | -1.621 |

| 35 | ドイツ | 65.38 | +2.337 |

| 36 | スロベニア | 67.99 | +1.414 |

| 37 | ハンガリー | 73.51 | +0.0749 |

| 38 | オーストリア | 82.88 | +2.064 |

| 39 | フィンランド | 86.44 | +4.739 |

| 40 | ポルトガル | 91.79 | -3.304 |

| 41 | スペイン | 100.6 | -1.227 |

| 42 | イギリス | 103.9 | +2.635 |

| 43 | ベルギー | 106.4 | +1.867 |

| 44 | ウクライナ | 110 | +22.44 |

| 45 | フランス | 116.3 | +2.826 |

| 46 | イタリア | 137.3 | +1.474 |

| 47 | ギリシャ | 142.2 | -5.78 |

詳細なデータとグラフ

政府総債務の現状と今後

政府総債務とは、中央政府や地方自治体が抱えるすべての公的債務の合計額を指し、GDP比で示すことで経済規模に対する債務負担の大きさを比較します。債務は経済政策の資金源となり得る1方、過剰な債務は利払い負担の増加や財政の柔軟性低下を招き、国家財政の持続可能性を脅かします。

2025年の最新状況と国別比較

2025年のIMF予測によると、ヨーロッパ諸国で最も政府総債務が高いのはギリシャ(142.2%)で、続いてイタリア(137.3%)、フランス(116.3%)、ウクライナ(110%)、ベルギー(106.4%)と続きます。ギリシャとイタリアは長期にわたり債務負担が重く、財政再建が慢性的課題です。

前年比では、ギリシャが-5.78%と債務縮小傾向を示す1方、イタリア(+1.474%)、フランス(+2.826%)、ウクライナ(+22.44%)が債務増加を続けています。特にウクライナの急激な増加は戦争の影響が大きいと考えられます。

歴史的推移と背景要因

1980年代から2020年代にかけて、欧州は数度の経済危機に直面し、その都度財政赤字の拡大に伴い総債務も増加してきました。2008年のリーマンショック以降、多くの国が景気刺激策と社会保障費の拡大で債務が急増。EUの1部では債務危機も顕在化し、ギリシャ危機やイタリアの財政問題が国際的に注目されました。

高齢化に伴う年金・医療費の増加、景気の低迷、そしてコロナ禍の巨額財政支出が債務の増加を加速しています。

債務構造とリスク評価

ヨーロッパの政府総債務は、長期債・短期債、公債の国内外保有比率、通貨建て債務の割合など多様な要素で構成されます。EU圏内はユーロ通貨圏の特性から金融政策が共通化されているため、債務返済リスクは単1国の財政だけでなく、域内経済全体の信頼性に影響を与えます。

特に、ギリシャやイタリアのようにGDP比130%以上の債務水準は、利払い負担の増加、財政運営の硬直化をもたらし、将来的な財政危機の懸念が根強いです。

最近の傾向と特殊事例

ウクライナの債務増加は、軍事紛争に伴う急激な財政負担と国際的な融資支援の影響と推察されます。1方、ポルトガルやスペインは債務比率が前年比で減少傾向にあり、財政再建に向けた改善の兆しが見られます。

フィンランドやオーストリアなど比較的安定した国でも債務は増加傾向であり、経済成長の鈍化が長期的な課題となっています。

今後の見通しと政策課題

今後の政府総債務は、以下の要素により大きく影響されるでしょう。

-

経済成長率の回復:成長が進めばGDP分母が増え、債務比率は自然に低下。

-

財政政策の厳格化:歳出抑制や歳入拡大で債務圧縮を図る必要。

-

インフレ環境の影響:インフレ率上昇は名目GDPを押し上げ債務比率を低減する1方、金利上昇は利払い負担増を招く。

-

地政学リスク:特にウクライナ情勢の不確実性は財政負担を不安定化させる。

持続可能な債務管理には、長期的な財政構造改革と成長促進政策のバランスが不可欠です。

まとめ:持続可能性と成長の両立が鍵

ヨーロッパ諸国の政府総債務は依然高水準であり、特に南欧諸国では財政リスクが顕著です。成長戦略と財政健全化を両立させることが急務であり、域内協調のもと、柔軟かつ持続可能な債務政策が求められます。

コメント