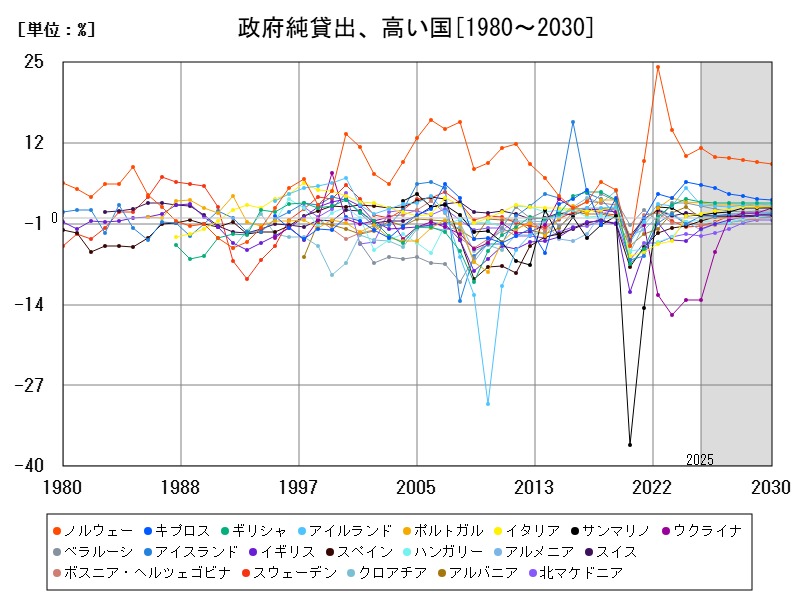

ヨーロッパの政府純貸出はノルウェーが11.29%で最も高く、資産運用の成功を反映。一方、アイルランドやデンマークは大幅減少が見られる。純貸出は政府の資金余力を示し、経済回復や財政政策によって変動。今後も国別の経済状況や財政改革に応じて推移し、政策の柔軟性を測る重要指標となる。

政府純貸出、今年の予想ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | ノルウェー | 11.29 | +13.16 |

| 2 | キプロス | 5.19 | -9.503 |

| 3 | ギリシャ | 2.468 | -16.05 |

| 4 | ポルトガル | 2.422 | -3.583 |

| 5 | アイルランド | 2.106 | -55.64 |

| 6 | ベラルーシ | 1.859 | -21.89 |

| 7 | イタリア | 0.583 | +98.98 |

| 8 | デンマーク | 0.403 | -89.28 |

| 9 | サンマリノ | 0.399 | +51.71 |

| 10 | スイス | 0.363 | -46.77 |

| 11 | アイスランド | 0.237 | -124.2 |

| 12 | アルバニア | 0.007 | -99.59 |

| 13 | アゼルバイジャン | -0.407 | -110.3 |

| 14 | ハンガリー | -0.44 | -42.63 |

| 15 | スペイン | -0.493 | -63.13 |

| 16 | セルビア | -0.7 | -579.5 |

| 17 | ジョージア | -0.759 | +11.62 |

| 18 | ルクセンブルク | -0.942 | -337.9 |

| 19 | クロアチア | -1.108 | +13.87 |

| 20 | ボスニア・ヘルツェゴビナ | -1.122 | +64.28 |

| 21 | オランダ | -1.286 | +159.3 |

| 22 | スウェーデン | -1.293 | -9.199 |

| 23 | モンテネグロ | -1.295 | +74.06 |

| 24 | スロベニア | -1.339 | +388.7 |

| 25 | ウズベキスタン | -1.487 | -8.996 |

| 26 | コソボ | -1.544 | -1517 |

| 27 | タジキスタン | -1.84 | +2.45 |

| 28 | イギリス | -1.89 | -50.08 |

| 29 | アルメニア | -1.982 | +203.5 |

| 30 | リトアニア | -2.001 | +344.7 |

| 31 | マルタ | -2.024 | -19.91 |

| 32 | ドイツ | -2.131 | +11.98 |

| 33 | エストニア | -2.43 | +72.71 |

| 34 | カザフスタン | -2.473 | +215 |

| 35 | ラトビア | -2.548 | +183.7 |

| 36 | ブルガリア | -2.559 | -7.817 |

| 37 | 北マケドニア | -3.011 | +17.89 |

| 38 | オーストリア | -3.077 | -15.21 |

| 39 | ベルギー | -3.144 | +16.44 |

| 40 | フィンランド | -3.179 | -25.6 |

| 41 | フランス | -3.394 | -13.84 |

| 42 | ポーランド | -3.625 | -15.18 |

| 43 | モルドバ | -3.681 | +46.25 |

| 44 | ルーマニア | -5.482 | -17.41 |

| 45 | ウクライナ | -13.23 | -0.128 |

政府純貸出、低い国ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | ウクライナ | -13.23 | -0.128 |

| 2 | ルーマニア | -5.482 | -17.41 |

| 3 | モルドバ | -3.681 | +46.25 |

| 4 | ポーランド | -3.625 | -15.18 |

| 5 | フランス | -3.394 | -13.84 |

| 6 | フィンランド | -3.179 | -25.6 |

| 7 | ベルギー | -3.144 | +16.44 |

| 8 | オーストリア | -3.077 | -15.21 |

| 9 | 北マケドニア | -3.011 | +17.89 |

| 10 | ブルガリア | -2.559 | -7.817 |

| 11 | ラトビア | -2.548 | +183.7 |

| 12 | カザフスタン | -2.473 | +215 |

| 13 | エストニア | -2.43 | +72.71 |

| 14 | ドイツ | -2.131 | +11.98 |

| 15 | マルタ | -2.024 | -19.91 |

| 16 | リトアニア | -2.001 | +344.7 |

| 17 | アルメニア | -1.982 | +203.5 |

| 18 | イギリス | -1.89 | -50.08 |

| 19 | タジキスタン | -1.84 | +2.45 |

| 20 | コソボ | -1.544 | -1517 |

| 21 | ウズベキスタン | -1.487 | -8.996 |

| 22 | スロベニア | -1.339 | +388.7 |

| 23 | モンテネグロ | -1.295 | +74.06 |

| 24 | スウェーデン | -1.293 | -9.199 |

| 25 | オランダ | -1.286 | +159.3 |

| 26 | ボスニア・ヘルツェゴビナ | -1.122 | +64.28 |

| 27 | クロアチア | -1.108 | +13.87 |

| 28 | ルクセンブルク | -0.942 | -337.9 |

| 29 | ジョージア | -0.759 | +11.62 |

| 30 | セルビア | -0.7 | -579.5 |

| 31 | スペイン | -0.493 | -63.13 |

| 32 | ハンガリー | -0.44 | -42.63 |

| 33 | アゼルバイジャン | -0.407 | -110.3 |

| 34 | アルバニア | 0.007 | -99.59 |

| 35 | アイスランド | 0.237 | -124.2 |

| 36 | スイス | 0.363 | -46.77 |

| 37 | サンマリノ | 0.399 | +51.71 |

| 38 | デンマーク | 0.403 | -89.28 |

| 39 | イタリア | 0.583 | +98.98 |

| 40 | ベラルーシ | 1.859 | -21.89 |

| 41 | アイルランド | 2.106 | -55.64 |

| 42 | ポルトガル | 2.422 | -3.583 |

| 43 | ギリシャ | 2.468 | -16.05 |

| 44 | キプロス | 5.19 | -9.503 |

| 45 | ノルウェー | 11.29 | +13.16 |

詳細なデータとグラフ

政府純貸出の現状と今後

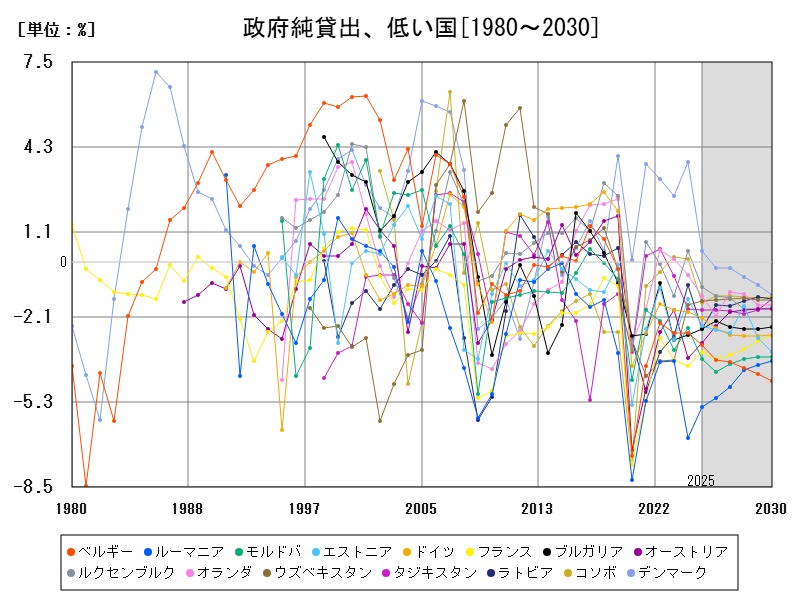

政府純貸出は、政府の貸出残高から借入残高を差し引いた純粋な貸出額をGDP比で示した指標です。これは、政府が民間や他国に対してどれだけの資金を純粋に貸し出しているかを示し、財政の資金運用能力や金融政策の1側面を反映します。純貸出のプラスは、政府が他者へ資金を供給する立場にあることを示し、経済への資金流動性や政策余力の指標にもなります。

2025年の最新状況と国別傾向

IMFの最新予測によると、ヨーロッパで最大の政府純貸出はノルウェーの11.29%で突出しています。次いでキプロス(5.19%)、ギリシャ(2.468%)、ポルトガル(2.422%)、アイルランド(2.106%)が続きます。その他イタリア(0.583%)やデンマーク(0.403%)もプラス圏にありますが、数値はかなり低めです。

前年比の変動は極めて大きく、特にノルウェーは+13.16%の増加、1方アイルランドは-55.64%、デンマークは-89.28%と大幅減少しています。イタリアは+98.98%と急増している点も注目に値します。

過去の動向と背景

1980年代以降、ヨーロッパ各国の政府純貸出は、経済政策や金融環境の変化により大きく揺れ動いてきました。特に欧州債務危機期(2009年以降)には財政圧迫が強まり、多くの国で政府の貸出余力は低下しました。金融危機からの回復期においても、財政の厳しさから純貸出は抑制される傾向が続きました。

ノルウェーの高水準は、同国の豊富な資源収入や年金基金を活用した対外投資が反映されており、財政の安定性と資産運用の成功を示しています。

政府純貸出の特徴と問題点

純貸出が高い国は、政府が資金を他へ貸し出す余裕があり、経済的余力や安定した財政基盤を持つと解釈できます。しかし、貸出急増はリスクも伴い、貸倒れや不良債権の発生、過度な信用供与による財政悪化を招くこともあります。

大幅な前年比減少を示す国々は、財政再建や資金回収の必要性が高まったことを意味し、経済の不透明感や外的ショックの影響を受けている可能性があります。

国別の特殊事情

-

ノルウェー:石油収入と政府年金基金の運用益を背景に純貸出が増加。安定した経済基盤が強み。

-

キプロス・ギリシャ:経済危機後の財政調整が続く中、貸出余力は減少傾向に。

-

イタリア:前年比で純貸出が98.98%増加しているのは、資金運用の変動や1時的な貸出増が要因と考えられる。

-

アイルランド・デンマーク:大幅な減少は財政政策の転換や資産売却の影響が推察される。

今後の推移予測と政策示唆

ヨーロッパの政府純貸出は、以下の要因により変動すると予想されます。

-

経済回復の進展により貸出余力は徐々に回復するが、国ごとの経済状況差が大きい。

-

財政規律の強化で純貸出の過剰拡大は抑制される傾向が続く。

-

資産運用の効率化やデジタル化により政府の金融資産活用が進展し、純貸出の質的向上が期待される。

総じて、政府純貸出は財政の健全性と連動しつつ、経済政策の柔軟性を示す指標として今後も注目される。

コメント