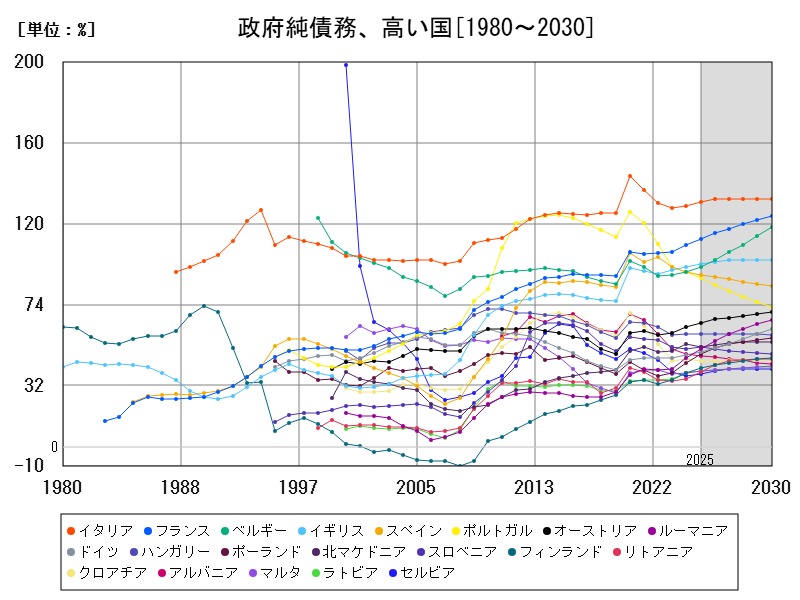

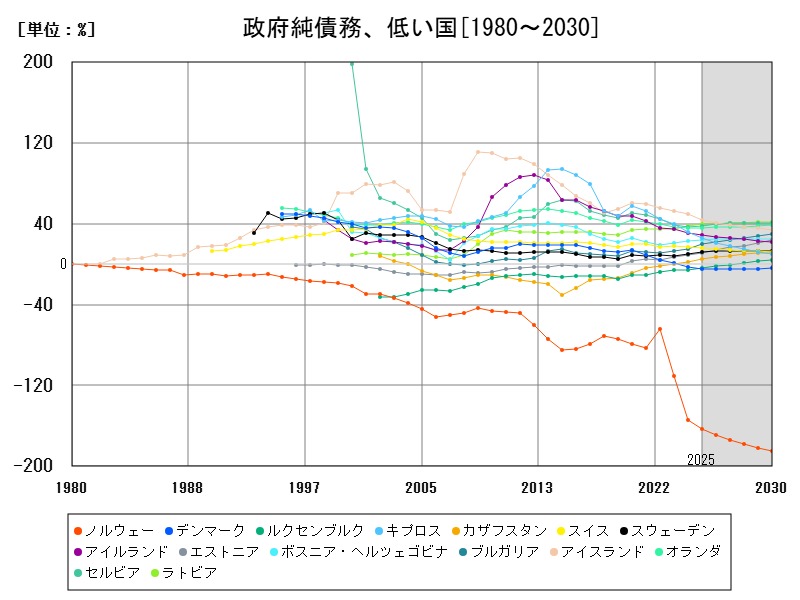

ヨーロッパの政府純債務はイタリア(127.3%)を筆頭に高水準が続く。フランスやオーストリアなどで増加傾向が強い一方、スペインやポルトガルは減少。純債務は総債務から資産を差し引いた実質負担を示し、財政健全化と経済成長のバランスが今後の課題となる。

政府純債務、今年の予想ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | イタリア | 127.3 | +1.803 |

| 2 | フランス | 108.2 | +3.043 |

| 3 | イギリス | 95.05 | +1.458 |

| 4 | ベルギー | 93.43 | +2.64 |

| 5 | スペイン | 89.54 | -1.801 |

| 6 | ポルトガル | 87.96 | -3.253 |

| 7 | オーストリア | 64.68 | +3.556 |

| 8 | ハンガリー | 58.72 | +0.0937 |

| 9 | スロベニア | 51.82 | +1.415 |

| 10 | 北マケドニア | 51.81 | -3.652 |

| 11 | ルーマニア | 51.03 | +9.902 |

| 12 | ドイツ | 49.57 | +3.903 |

| 13 | ポーランド | 48.4 | +10.51 |

| 14 | アルバニア | 47.35 | -1.78 |

| 15 | クロアチア | 44.72 | -1.992 |

| 16 | アイスランド | 43.71 | -11.38 |

| 17 | フィンランド | 41.25 | +6.949 |

| 18 | ラトビア | 39.66 | +3.676 |

| 19 | マルタ | 39.35 | +2.715 |

| 20 | リトアニア | 39.05 | +10.69 |

| 21 | セルビア | 38.08 | +2.446 |

| 22 | オランダ | 35.68 | +0.132 |

| 23 | アイルランド | 28.84 | -7.051 |

| 24 | キプロス | 25.73 | -19.07 |

| 25 | ボスニア・ヘルツェゴビナ | 23.92 | +3.747 |

| 26 | ブルガリア | 20.26 | +34.22 |

| 27 | スイス | 16.43 | -3.98 |

| 28 | スウェーデン | 12.13 | +19.17 |

| 29 | エストニア | 11.47 | +29.17 |

| 30 | カザフスタン | 5.104 | +119.2 |

| 31 | ルクセンブルク | -3.996 | -29.15 |

| 32 | デンマーク | -4.171 | +33.73 |

| 33 | ノルウェー | -163.3 | +5.632 |

政府純債務、低い国ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | ノルウェー | -163.3 | +5.632 |

| 2 | デンマーク | -4.171 | +33.73 |

| 3 | ルクセンブルク | -3.996 | -29.15 |

| 4 | カザフスタン | 5.104 | +119.2 |

| 5 | エストニア | 11.47 | +29.17 |

| 6 | スウェーデン | 12.13 | +19.17 |

| 7 | スイス | 16.43 | -3.98 |

| 8 | ブルガリア | 20.26 | +34.22 |

| 9 | ボスニア・ヘルツェゴビナ | 23.92 | +3.747 |

| 10 | キプロス | 25.73 | -19.07 |

| 11 | アイルランド | 28.84 | -7.051 |

| 12 | オランダ | 35.68 | +0.132 |

| 13 | セルビア | 38.08 | +2.446 |

| 14 | リトアニア | 39.05 | +10.69 |

| 15 | マルタ | 39.35 | +2.715 |

| 16 | ラトビア | 39.66 | +3.676 |

| 17 | フィンランド | 41.25 | +6.949 |

| 18 | アイスランド | 43.71 | -11.38 |

| 19 | クロアチア | 44.72 | -1.992 |

| 20 | アルバニア | 47.35 | -1.78 |

| 21 | ポーランド | 48.4 | +10.51 |

| 22 | ドイツ | 49.57 | +3.903 |

| 23 | ルーマニア | 51.03 | +9.902 |

| 24 | 北マケドニア | 51.81 | -3.652 |

| 25 | スロベニア | 51.82 | +1.415 |

| 26 | ハンガリー | 58.72 | +0.0937 |

| 27 | オーストリア | 64.68 | +3.556 |

| 28 | ポルトガル | 87.96 | -3.253 |

| 29 | スペイン | 89.54 | -1.801 |

| 30 | ベルギー | 93.43 | +2.64 |

| 31 | イギリス | 95.05 | +1.458 |

| 32 | フランス | 108.2 | +3.043 |

| 33 | イタリア | 127.3 | +1.803 |

詳細なデータとグラフ

政府純債務の現状と今後

政府純債務とは、総債務から政府が保有する金融資産を差し引いたもので、実質的な債務負担をより正確に示します。GDP比で示されることで、その国の経済規模に対する純債務の大きさが把握でき、財政の健全性や持続可能性を評価する指標として重要視されます。純債務は総債務よりも実態に近い負債の重さを反映するため、政策判断における重要な材料となります。

2025年の最新予測状況と国別比較

IMFによる2025年の予測では、ヨーロッパで最も政府純債務が高いのはイタリア(127.3%)で、次いでフランス(108.2%)、イギリス(95.05%)、ベルギー(93.43%)、スペイン(89.54%)、ポルトガル(87.96%)が続きます。これらの国々は依然として高い財政負担を抱えています。

前年比では、イタリアが+1.803%、フランスは+3.043%、ベルギーは+2.64%、オーストリアは+3.556%と増加傾向が目立ちます。1方で、スペイン(-1.801%)、ポルトガル(-3.253%)、北マケドニア(-3.652%)は純債務が減少しています。

歴史的背景と傾向

1980年代以降、ヨーロッパでは財政赤字の拡大や景気変動を受け、政府債務全般が増加してきました。純債務の観点から見ると、各国が保有する金融資産の差異によって負債の実態は変動し、特に北欧やドイツなど資産保有の多い国では純債務の比率が総債務より低くなる傾向があります。

2008年の金融危機後、各国は積極的な財政出動により債務が急増。1方で資産の買い増しや改革も進み、純債務は総債務に比べて抑制的に推移した国もあります。

政府純債務の特徴と課題

純債務は、政府の資産管理能力や投資政策が財政健全性に与える影響を示すため、単なる総債務よりも政策効果を評価しやすい指標です。しかし、高齢化社会に伴う年金・医療給付増加やコロナ禍による財政負担の拡大は、純債務の増加圧力として働いています。

特にイタリアやフランスのような国は、純債務の高さが財政の柔軟性低下や金利上昇リスクを増大させるため、長期的な財政運営にとって大きな課題となっています。

最近の動向と国別の特殊事情

フランスやオーストリアで純債務が大きく増加している背景には、社会保障費用の増加や経済回復に伴う財政支出の拡大があります。イギリスはEU離脱後の経済環境変化も影響し、純債務が増加傾向です。

対照的にスペインやポルトガルは財政再建が進み、純債務の減少が見られます。北マケドニアの減少も財政管理強化や資産形成の影響と推察されます。

今後の展望と政策提言

今後の純債務動向は経済成長の回復、インフレ状況、財政政策の持続可能性に依存します。特に、

-

経済成長率の上昇によりGDP分母が拡大すれば、債務比率は低下傾向に。

-

財政健全化策(歳出削減・歳入増加)の推進が不可欠。

-

資産運用の効率化により、純債務負担を軽減する戦略が重要。

欧州全体での協調的な財政政策と構造改革が求められる1方、地政学リスクや世界経済の不確実性は財政の先行きを複雑にしています。

コメント