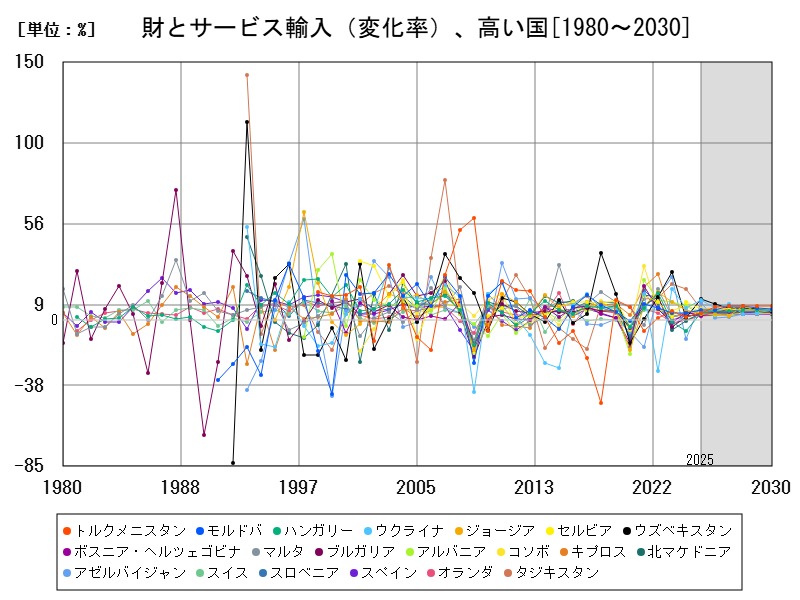

ヨーロッパの財とサービス輸入(変化率)は、戦争やエネルギー価格の変動、経済の回復・停滞によって大きな差が出ています。2025年のIMF予測では、ウズベキスタン、ウクライナ、アゼルバイジャンが高い伸びを示す一方、前年比では急変動も目立ちます。これには国内需要の急増、復興需要、通貨や物価の影響が関係しており、今後も新興国を中心に変動は続くと予測されます。持続可能な輸入構造と外需依存の見直しが求められています。

財とサービス輸入(変化率)、今年の予想ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | ウズベキスタン | 12.05 | +966.1 |

| 2 | ウクライナ | 11.61 | +61.48 |

| 3 | アゼルバイジャン | 10.07 | -193.1 |

| 4 | タジキスタン | 6.53 | -63.67 |

| 5 | セルビア | 6.524 | -37.43 |

| 6 | モルドバ | 6.112 | +52.61 |

| 7 | マルタ | 5.558 | +19.42 |

| 8 | デンマーク | 5.4 | +79.16 |

| 9 | クロアチア | 4.752 | -11.16 |

| 10 | キプロス | 4.66 | +26.6 |

| 11 | コソボ | 4.468 | -50.76 |

| 12 | ブルガリア | 4.427 | +122.4 |

| 13 | ギリシャ | 4.292 | +119.8 |

| 14 | ハンガリー | 4.237 | -169 |

| 15 | トルクメニスタン | 4.121 | +126.6 |

| 16 | 北マケドニア | 4.004 | -746.8 |

| 17 | アルバニア | 3.878 | -53.98 |

| 18 | ジョージア | 3.713 | -37 |

| 19 | モンテネグロ | 3.611 | -17.27 |

| 20 | スイス | 3.497 | +2590 |

| 21 | ラトビア | 3.4 | -241.9 |

| 22 | ポーランド | 3.265 | +0.215 |

| 23 | スロベニア | 3.012 | -22.93 |

| 24 | ルクセンブルク | 2.984 | -1170 |

| 25 | スペイン | 2.939 | +12.86 |

| 26 | ポルトガル | 2.894 | -40.14 |

| 27 | アイスランド | 2.856 | +3.93 |

| 28 | アイルランド | 2.7 | -58.43 |

| 29 | ボスニア・ヘルツェゴビナ | 2.627 | -42.49 |

| 30 | スウェーデン | 2.403 | +50.28 |

| 31 | オランダ | 2.244 | +653 |

| 32 | ベラルーシ | 2.194 | +23.88 |

| 33 | ノルウェー | 1.838 | -49.81 |

| 34 | イギリス | 1.83 | -31.94 |

| 35 | フィンランド | 1.8 | -176.5 |

| 36 | リトアニア | 1.562 | -34.59 |

| 37 | エストニア | 0.981 | +2873 |

| 38 | フランス | 0.643 | -146.4 |

| 39 | ベルギー | 0.387 | -109.2 |

| 40 | ドイツ | 0.378 | +17.76 |

| 41 | カザフスタン | -0.772 | -126.2 |

| 42 | オーストリア | -0.806 | -84.02 |

| 43 | イタリア | -2.167 | +200.1 |

| 44 | ルーマニア | -3.2 | -198.3 |

| 45 | アルメニア | -30.43 | -201.7 |

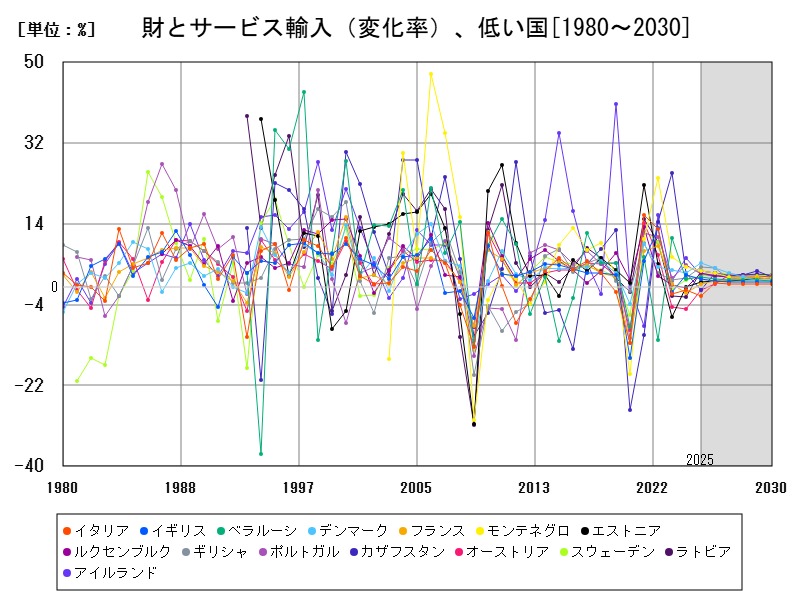

財とサービス輸入(変化率)、低い国ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | アルメニア | -30.43 | -201.7 |

| 2 | ルーマニア | -3.2 | -198.3 |

| 3 | イタリア | -2.167 | +200.1 |

| 4 | オーストリア | -0.806 | -84.02 |

| 5 | カザフスタン | -0.772 | -126.2 |

| 6 | ドイツ | 0.378 | +17.76 |

| 7 | ベルギー | 0.387 | -109.2 |

| 8 | フランス | 0.643 | -146.4 |

| 9 | エストニア | 0.981 | +2873 |

| 10 | リトアニア | 1.562 | -34.59 |

| 11 | フィンランド | 1.8 | -176.5 |

| 12 | イギリス | 1.83 | -31.94 |

| 13 | ノルウェー | 1.838 | -49.81 |

| 14 | ベラルーシ | 2.194 | +23.88 |

| 15 | オランダ | 2.244 | +653 |

| 16 | スウェーデン | 2.403 | +50.28 |

| 17 | ボスニア・ヘルツェゴビナ | 2.627 | -42.49 |

| 18 | アイルランド | 2.7 | -58.43 |

| 19 | アイスランド | 2.856 | +3.93 |

| 20 | ポルトガル | 2.894 | -40.14 |

| 21 | スペイン | 2.939 | +12.86 |

| 22 | ルクセンブルク | 2.984 | -1170 |

| 23 | スロベニア | 3.012 | -22.93 |

| 24 | ポーランド | 3.265 | +0.215 |

| 25 | ラトビア | 3.4 | -241.9 |

| 26 | スイス | 3.497 | +2590 |

| 27 | モンテネグロ | 3.611 | -17.27 |

| 28 | ジョージア | 3.713 | -37 |

| 29 | アルバニア | 3.878 | -53.98 |

| 30 | 北マケドニア | 4.004 | -746.8 |

| 31 | トルクメニスタン | 4.121 | +126.6 |

| 32 | ハンガリー | 4.237 | -169 |

| 33 | ギリシャ | 4.292 | +119.8 |

| 34 | ブルガリア | 4.427 | +122.4 |

| 35 | コソボ | 4.468 | -50.76 |

| 36 | キプロス | 4.66 | +26.6 |

| 37 | クロアチア | 4.752 | -11.16 |

| 38 | デンマーク | 5.4 | +79.16 |

| 39 | マルタ | 5.558 | +19.42 |

| 40 | モルドバ | 6.112 | +52.61 |

| 41 | セルビア | 6.524 | -37.43 |

| 42 | タジキスタン | 6.53 | -63.67 |

| 43 | アゼルバイジャン | 10.07 | -193.1 |

| 44 | ウクライナ | 11.61 | +61.48 |

| 45 | ウズベキスタン | 12.05 | +966.1 |

詳細なデータとグラフ

財とサービス輸入(変化率)の現状と今後

「財とサービス輸入(変化率)」とは、国外からの財貨(製品・資源)およびサービス(観光・IT・ビジネス支援など)の輸入総額の前年比増減を示す経済指標です。この数値は1国の内需、経済活動水準、為替動向、対外政策、そして消費者・企業の購買力を総合的に反映するものです。

過去40年間のヨーロッパにおける傾向

1980年以降、ヨーロッパは域内統合(EU、シェンゲン協定など)を通じて貿易障壁を減らし、財とサービスの自由な移動を進めてきました。この中で、経済のサービス化・グローバル化が進行。西欧諸国では製造品輸出に加え、高度なサービスの輸出入が活発化。1方、東欧・中央アジア圏では製品やエネルギー輸入依存が続き、変動が大きい傾向にあります。

2025年予測と国別の特徴

IMFの2025年予測における輸入(変化率)の上位国と、前年比変動の特徴を以下に整理します。

ウズベキスタン(+12.05%、前年比+966.1%)

前年の落ち込みからの反動と、新興インフラ需要・中間財輸入の急増が要因。海外からの投資流入と通貨政策も影響している可能性あり。

ウクライナ(+11.61%、前年比+61.48%)

戦時下からの部分的復興需要、再建資材の輸入、生活必需品・エネルギー補填輸入が影響。国内生産能力の低下を輸入で補っている。

アゼルバイジャン(+10.07%、前年比-193.1%)

前年比で大きく下落しており、前年の輸入急増が1時的だった可能性。特にエネルギー設備・資本財輸入の波が大きい。

タジキスタン・セルビア(6.5%台、前年比減少)

国内の景気減速や為替不安が影響しており、前年に比べ輸入は減速。とはいえ中期的には成長路線に乗っている。

デンマーク・マルタ・キプロスなど小規模先進国

デンマーク(+5.4%、前年比+79.16%)は安定成長を背景に、資本財や高度サービス輸入が増加。観光関連サービスの回復も1因。

輸入(変化率)の構造的特徴

ヨーロッパにおける輸入変化率には、次のような特徴が見られます:

-

内需拡大・収縮の直接的反映:財とサービス輸入は、消費・投資意欲の変化に最も鋭敏に反応します。

-

サービス依存の度合いの違い:小国・観光国(マルタ、キプロスなど)では、海外観光客向けのサービス支出が統計に大きく影響します。

-

地政学的要因の影響:ウクライナやアゼルバイジャンなど、戦争・復興・国際援助と連動して輸入が大きく変動。

近年の課題とリスク

-

輸入依存の脆弱性:燃料・原材料・食品などの必需品を国外に依存する構造が、価格高騰やサプライ障害の際に深刻な影響を及ぼす。

-

サービスの統計的把握の困難:ITサービス、金融サービスなどは越境的に取引されるため、把握の難しさがある。

-

通貨変動の影響:ウクライナやタジキスタンでは、為替安により実質的な輸入コストが急増し、変化率に不均衡が生じやすい。

今後の見通しと政策的含意

今後、ヨーロッパの財とサービス輸入は以下のように推移することが予想されます:

-

復興・再構築需要が1部地域で継続:ウクライナなど戦後復興国では、外資と物資の大量流入が当面続く。

-

EU域内統合の深化と分断の同時進行:西欧先進国と東欧・中央アジア圏で、経済統合の恩恵に格差が生じる可能性。

-

内製化とレジリエンス政策の進展:エネルギー・医薬品・半導体など、戦略物資の国内供給比率を高める動きが各国で進展。

まとめと提言

2025年のIMF予測は、ヨーロッパ全体で輸入が再び拡大フェーズにあることを示していますが、その背景には戦争・復興・投資・地政学・エネルギーという多層的要因があります。変化率が高い国々は、その大半が新興国または特殊要因下にある国であり、恒常的な成長を意味するとは限りません。

今後、各国は輸入構造の健全化と外的依存の見直し、さらに輸入品の質的高度化(より生産性の高い用途へのシフト)を図るべきです。データの背後にある実体経済の構造変化を見極めることが、政策形成のカギとなるでしょう。

コメント