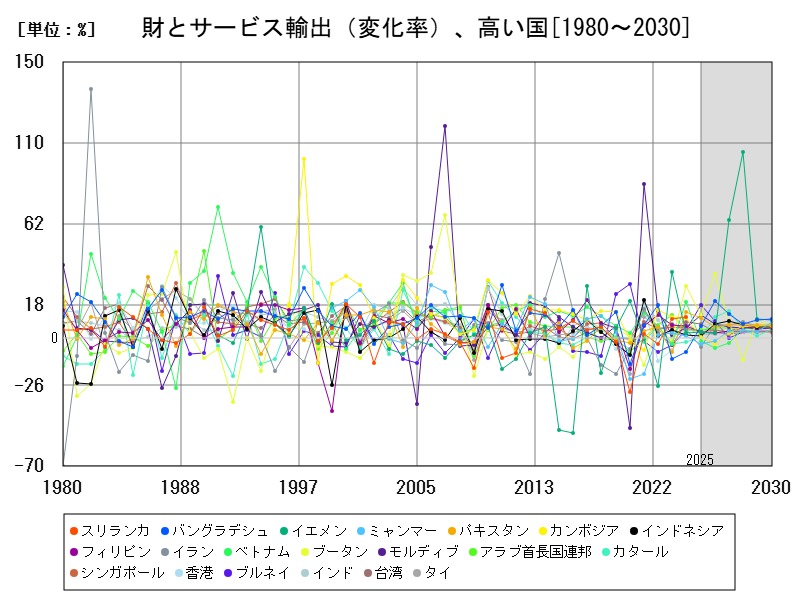

アジア諸国の2025年の財とサービス輸出(変化率)は、ブルネイやモルディブ、モンゴルが高い伸びを示す一方で、台湾やバングラデシュなどでは減速が見られます。エネルギー価格の変動、観光業の回復、世界需要の変化が各国の輸出成長に大きく影響しており、今後は持続的な供給能力の強化と高付加価値分野への転換が鍵となります。地域間で輸出構造の多様化が進む中、政策対応の差が経済パフォーマンスを左右する展開が予想されます。

財とサービス輸出(変化率)、今年の予想ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | ブルネイ | 18.1 | +313.9 |

| 2 | モンゴル | 13.76 | +4.6 |

| 3 | モルディブ | 12.51 | +146.5 |

| 4 | ブータン | 12.35 | -56.03 |

| 5 | パキスタン | 10.67 | -23.18 |

| 6 | 台湾 | 7.4 | -13.33 |

| 7 | サウジアラビア | 6.465 | +55.48 |

| 8 | バングラデシュ | 6.264 | -183 |

| 9 | ヨルダン | 5.948 | +271.1 |

| 10 | トルコ | 5.567 | +31.2 |

| 11 | バーレーン | 5.326 | -466.8 |

| 12 | アラブ首長国連邦 | 4.318 | +7.014 |

| 13 | オマーン | 3.993 | -54.03 |

| 14 | インド | 3.297 | -29.61 |

| 15 | イエメン | 3.22 | +13.54 |

| 16 | フィリピン | 3.152 | -51.46 |

| 17 | マレーシア | 3.148 | -629.1 |

| 18 | シンガポール | 3.031 | -44.31 |

| 19 | イスラエル | 2.479 | -144.6 |

| 20 | 香港 | 2.151 | -54.51 |

| 21 | タイ | 2.142 | -72.67 |

| 22 | 韓国 | 1.494 | -78.7 |

| 23 | インドネシア | 0.794 | -42.38 |

| 24 | カタール | 0.681 | -127.8 |

| 25 | カンボジア | 0.298 | -97.23 |

| 26 | 日本 | -0.238 | -123.7 |

| 27 | 中国 | -0.346 | -102.5 |

| 28 | ベトナム | -1.963 | -110.2 |

| 29 | ミャンマー | -3.373 | -480.3 |

| 30 | イラン | -5.011 | -208.7 |

| 31 | ラオス | -6.928 | -162.5 |

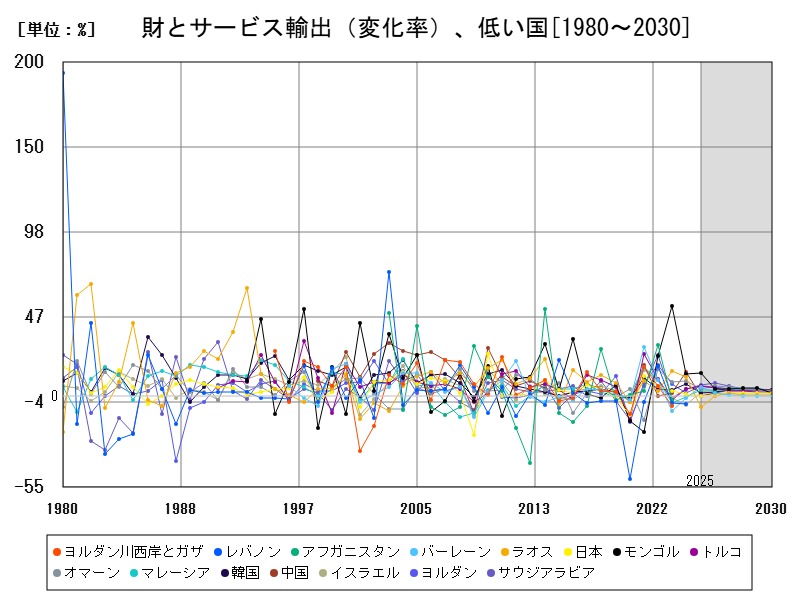

財とサービス輸出(変化率)、低い国ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | ラオス | -6.928 | -162.5 |

| 2 | イラン | -5.011 | -208.7 |

| 3 | ミャンマー | -3.373 | -480.3 |

| 4 | ベトナム | -1.963 | -110.2 |

| 5 | 中国 | -0.346 | -102.5 |

| 6 | 日本 | -0.238 | -123.7 |

| 7 | カンボジア | 0.298 | -97.23 |

| 8 | カタール | 0.681 | -127.8 |

| 9 | インドネシア | 0.794 | -42.38 |

| 10 | 韓国 | 1.494 | -78.7 |

| 11 | タイ | 2.142 | -72.67 |

| 12 | 香港 | 2.151 | -54.51 |

| 13 | イスラエル | 2.479 | -144.6 |

| 14 | シンガポール | 3.031 | -44.31 |

| 15 | マレーシア | 3.148 | -629.1 |

| 16 | フィリピン | 3.152 | -51.46 |

| 17 | イエメン | 3.22 | +13.54 |

| 18 | インド | 3.297 | -29.61 |

| 19 | オマーン | 3.993 | -54.03 |

| 20 | アラブ首長国連邦 | 4.318 | +7.014 |

| 21 | バーレーン | 5.326 | -466.8 |

| 22 | トルコ | 5.567 | +31.2 |

| 23 | ヨルダン | 5.948 | +271.1 |

| 24 | バングラデシュ | 6.264 | -183 |

| 25 | サウジアラビア | 6.465 | +55.48 |

| 26 | 台湾 | 7.4 | -13.33 |

| 27 | パキスタン | 10.67 | -23.18 |

| 28 | ブータン | 12.35 | -56.03 |

| 29 | モルディブ | 12.51 | +146.5 |

| 30 | モンゴル | 13.76 | +4.6 |

| 31 | ブルネイ | 18.1 | +313.9 |

詳細なデータとグラフ

財とサービス輸出(変化率)の現状と今後

財とサービス輸出の変化率は、前年に比べた輸出額の伸びを示す指標であり、外需への依存度や経済活動の外向き志向の度合いを測る重要な指標です。変化率が大きくなることは、輸出産業の好調を反映しますが、1時的要因による変動も多いため、注意深い分析が求められます。

急伸するブルネイ・モルディブ・モンゴルの背景

-

ブルネイ(+18.1%、前年比+313.9%):エネルギー価格の回復やLNG輸出増が主因。過去数年低迷していた基準値からの反発が極めて大きく、単年の跳ね返り的要素が強い。

-

モルディブ(+12.51%、前年比+146.5%):観光業の急回復によるサービス輸出の急増が背景。コロナ禍からの経済再開の恩恵を受けた典型例。

-

モンゴル(+13.76%、前年比+4.6%):鉱物資源の輸出が堅調。特に対中国貿易の回復が奏功し、長期的にも成長期待がある。

中位国――構造改革と成長の兆し

-

ブータン(+12.35%、前年比▲56.03%):前年比で大きく減少。水力発電輸出や地域依存型経済の限界が露呈。前年が異常値だった可能性も。

-

パキスタン(+10.67%、前年比▲23.18%):繊維や農産品の輸出に支えられているが、為替やインフラの課題に直面。持続性に懸念。

-

台湾(+7.4%、前年比▲13.33%):電子部品や半導体分野で1時的な調整局面。先端技術の成長は続くが、米中摩擦や需要サイクルの影響が大きい。

湾岸諸国・バングラデシュ・トルコの変動

-

サウジアラビア(+6.465%、前年比+55.48%):石油価格の回復により急伸。産業多角化政策の1環として、非石油部門へのシフトも進行中。

-

バングラデシュ(+6.264%、前年比▲183%):前年は急増した輸出が今年は鈍化。特に繊維産業における国際競争の激化や供給網の脆弱性が影響。

-

ヨルダン(+5.948%、前年比+271.1%):肥料・化学品輸出や観光の回復が成長を支える。地政学的リスクは残るが、地域連携が進展中。

-

トルコ(+5.567%、前年比+31.2%):通貨安による価格競争力向上が追い風。輸出志向型の産業構造が功を奏す1方で、マクロ経済の不安定さが課題。

これまでの動向と共通の課題

アジアの財とサービス輸出は、次のようなパターンに分類されます。

-

資源輸出依存型(ブルネイ・サウジアラビア):価格変動の影響を受けやすく、変化率は高くなりがちだが不安定。

-

観光・サービス依存型(モルディブ・ヨルダン):感染症や地政学的リスクの影響が大きい。

-

工業製品・技術輸出型(台湾・トルコ):グローバルサプライチェーンや為替変動に敏感。高付加価値製品への集中が長期的成長の鍵。

共通の課題は以下の通りです:

-

世界需要の不透明感(米中対立・インフレ動向)

-

為替レートの不安定化

-

地政学的リスク(ウクライナ・中東)

-

国内生産基盤や輸送インフラの整備不足

今後の見通しと必要な政策対応

今後の輸出変化率は以下の要因に左右されると考えられます:

-

技術革新への対応力:特に台湾などではAI・半導体需要がカギ。

-

脱炭素と資源価格:サウジアラビアやブルネイにとっては収益源の変革が急務。

-

観光回復の持続性:モルディブやヨルダンでは感染症や国際便の復旧が左右。

-

域内経済連携の深化:RCEPなどの貿易協定を活かした域内統合が、安定成長に寄与。

政策としては、輸出産業の多角化、インフラ強化、デジタル貿易の推進、為替・物価安定政策が求められます。

まとめ

アジアの財とサービス輸出の変化率は、国ごとの構造と外的要因の影響により大きな差があります。2025年は1部で急回復が見られるものの、持続的成長には構造転換と政策の柔軟性が不可欠です。短期的な変動に1喜1憂せず、中長期の視点での投資と戦略が各国に問われています。

コメント