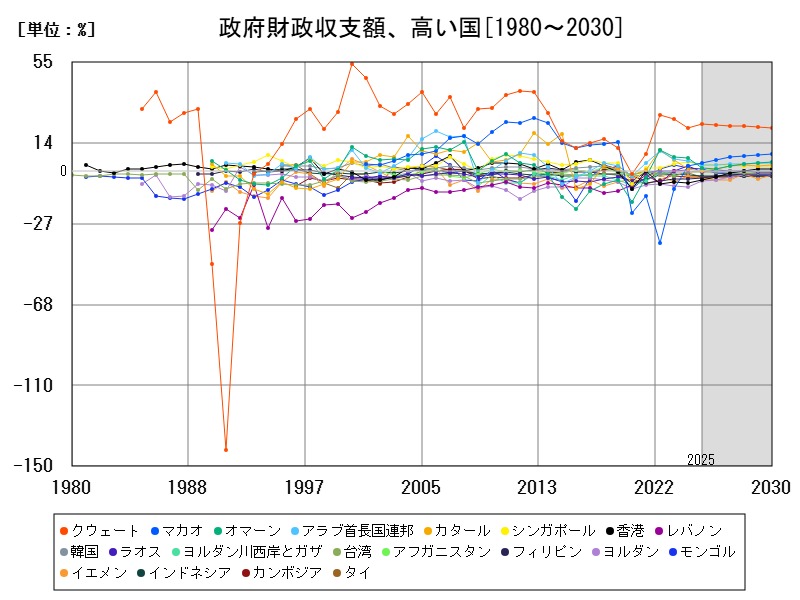

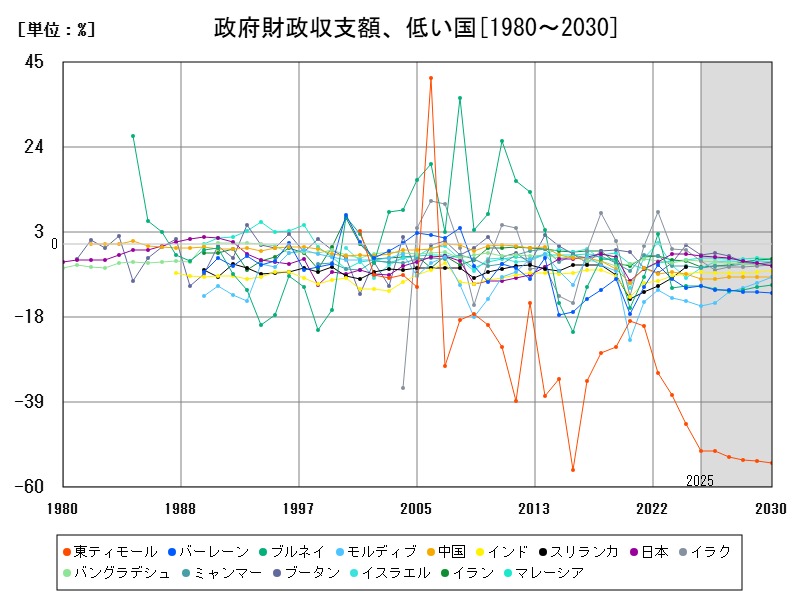

アジア諸国の政府財政収支(GDP比)は、クウェートやマカオ、シンガポールなどの黒字国と、韓国、台湾、ラオスなどの赤字国に二極化。収支額は資源価格、観光・貿易依存、社会保障支出などの要因により大きく変動しており、前年比で急落した国も多い。今後は歳入強化や支出効率化といった政策対応が問われ、外的リスクへの備えと財政の柔軟性が各国の安定を左右する。

政府財政収支額、今年の予想ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | クウェート | 23.58 | +9.243 |

| 2 | マカオ | 4.077 | +91.68 |

| 3 | シンガポール | 3.05 | -31.09 |

| 4 | アラブ首長国連邦 | 2.892 | -40.12 |

| 5 | オマーン | 1.243 | -80.31 |

| 6 | モンゴル | 0.955 | -32.08 |

| 7 | カタール | 0.04 | -94.27 |

| 8 | 韓国 | -0.403 | -36.54 |

| 9 | 台湾 | -0.841 | +9.079 |

| 10 | ラオス | -0.873 | -137.2 |

| 11 | ブータン | -2.508 | +1411 |

| 12 | インドネシア | -2.591 | +13.05 |

| 13 | 日本 | -2.851 | +14.96 |

| 14 | タイ | -3.068 | +137.1 |

| 15 | カンボジア | -3.231 | +4.293 |

| 16 | マレーシア | -3.363 | -14.9 |

| 17 | ベトナム | -3.388 | +117.3 |

| 18 | イエメン | -3.732 | +50.73 |

| 19 | フィリピン | -3.882 | -2.974 |

| 20 | ネパール | -3.975 | +45.55 |

| 21 | バングラデシュ | -4.12 | +8.822 |

| 22 | イラク | -4.182 | +180.3 |

| 23 | トルコ | -4.326 | -16.84 |

| 24 | 香港 | -4.72 | -22.02 |

| 25 | サウジアラビア | -4.93 | +73.47 |

| 26 | ヨルダン | -5.319 | -35.62 |

| 27 | イラン | -5.467 | +33.08 |

| 28 | パキスタン | -5.618 | -17.08 |

| 29 | ミャンマー | -5.71 | +7.331 |

| 30 | イスラエル | -5.714 | -31.08 |

| 31 | インド | -6.858 | -7.035 |

| 32 | 中国 | -8.573 | +16.73 |

| 33 | ブルネイ | -10.29 | +1.091 |

| 34 | バーレーン | -10.36 | -3.123 |

| 35 | モルディブ | -15.16 | +8.519 |

| 36 | 東ティモール | -51.01 | +15.09 |

政府財政収支額、低い国ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | 東ティモール | -51.01 | +15.09 |

| 2 | モルディブ | -15.16 | +8.519 |

| 3 | バーレーン | -10.36 | -3.123 |

| 4 | ブルネイ | -10.29 | +1.091 |

| 5 | 中国 | -8.573 | +16.73 |

| 6 | インド | -6.858 | -7.035 |

| 7 | イスラエル | -5.714 | -31.08 |

| 8 | ミャンマー | -5.71 | +7.331 |

| 9 | パキスタン | -5.618 | -17.08 |

| 10 | イラン | -5.467 | +33.08 |

| 11 | ヨルダン | -5.319 | -35.62 |

| 12 | サウジアラビア | -4.93 | +73.47 |

| 13 | 香港 | -4.72 | -22.02 |

| 14 | トルコ | -4.326 | -16.84 |

| 15 | イラク | -4.182 | +180.3 |

| 16 | バングラデシュ | -4.12 | +8.822 |

| 17 | ネパール | -3.975 | +45.55 |

| 18 | フィリピン | -3.882 | -2.974 |

| 19 | イエメン | -3.732 | +50.73 |

| 20 | ベトナム | -3.388 | +117.3 |

| 21 | マレーシア | -3.363 | -14.9 |

| 22 | カンボジア | -3.231 | +4.293 |

| 23 | タイ | -3.068 | +137.1 |

| 24 | 日本 | -2.851 | +14.96 |

| 25 | インドネシア | -2.591 | +13.05 |

| 26 | ブータン | -2.508 | +1411 |

| 27 | ラオス | -0.873 | -137.2 |

| 28 | 台湾 | -0.841 | +9.079 |

| 29 | 韓国 | -0.403 | -36.54 |

| 30 | カタール | 0.04 | -94.27 |

| 31 | モンゴル | 0.955 | -32.08 |

| 32 | オマーン | 1.243 | -80.31 |

| 33 | アラブ首長国連邦 | 2.892 | -40.12 |

| 34 | シンガポール | 3.05 | -31.09 |

| 35 | マカオ | 4.077 | +91.68 |

| 36 | クウェート | 23.58 | +9.243 |

詳細なデータとグラフ

政府財政収支額の現状と今後

政府財政収支とは、政府の歳入と歳出の差額をGDPに対する比率で示したもので、プラスであれば黒字、マイナスであれば赤字を意味します。この指標はその国の財政健全性、経済の安定性、政策の持続可能性を測る上で重要な役割を果たします。また、歳出の構造や歳入の内訳(税収・非課税収入)により、国の財政体質も見えてきます。

2025年予測値にみる各国の財政状況

IMFの2025年予測によれば、最も財政黒字が大きいのはクウェート(23.58%)。これは石油収入の増加と歳出抑制の成果と見られます。続いて、マカオ(4.077%)、シンガポール(3.05%)、アラブ首長国連邦(2.892%)など、資源や貿易、観光に強みを持つ国々が上位を占めます。1方、韓国(-0.403%)、台湾(-0.841%)、ラオス(-0.873%)などは赤字を計上しています。

前年比の変動とその背景

変動幅が特に大きかったのは以下の通りです:

-

マカオ:+91.68%(観光回復)

-

クウェート:+9.243%(資源価格上昇)

-

台湾:+9.079%(製造業の安定収入)

1方、急落したのは:

-

ラオス:-137.2%(財政支出拡大と収入減)

-

カタール:-94.27%(エネルギー価格低下や支出拡大)

-

オマーン:-80.31%(財政収入減と輸入物価高)

このように、財政収支は資源価格、観光業の回復、輸入依存度、通貨変動など外部要因に敏感であり、特に中小経済圏では年単位で大きく振れる傾向にあります。

政府財政収支の特徴と地域差

資源依存国の黒字傾向

クウェート、UAE、カタールなどの湾岸諸国は、石油・ガス輸出が政府財源の中心で、資源価格の上昇によって大幅な黒字を計上する傾向があります。ただし、価格下落時のリスクも大きく、収支は不安定です。

小規模経済圏の財政脆弱性

マカオ、モンゴル、ラオスなどは、観光、鉱業、援助依存の度合いが高く、財政が外的要因に振り回されやすい構造です。回復基調にあっても長期的な安定性には課題が残ります。

工業先進国の慢性的赤字

韓国、台湾などは、社会保障支出やインフラ投資により慢性的な赤字にあります。高齢化による医療・年金負担が財政に圧力をかけており、財政健全化が課題となっています。

1980年以降の財政収支の長期的推移

1980年代は多くのアジア諸国が開発途上であり、インフラ投資や経済成長政策を通じて財政赤字が常態化していました。2000年代以降は、中国・インドを中心とする経済成長に支えられ、黒字化する国も1時的に増加しましたが、リーマン・ショックやコロナ禍を経て再び赤字傾向に戻った国も多くあります。

湾岸諸国では、財政調整基金や外貨準備を活用しつつ黒字を維持してきましたが、脱炭素化やエネルギーシフトの圧力が今後のリスクとなります。

今後の推移と政策的対応

黒字国の課題

クウェートやUAEなど黒字国は、資源依存からの脱却と経済の多様化が今後の焦点。好況時に財政余力をどれだけ構造改革に回せるかが持続的安定の鍵となります。

赤字国の改革課題

韓国、台湾、ラオスなど赤字国では、

-

税収の強化(消費税・法人税見直し)

-

支出効率化(補助金や行政コストの見直し)

-

社会保障制度の持続性確保

が急務です。特に高齢化が進む国では、早期からの制度改革が求められます。

財政運営の柔軟性強化

為替変動や国際金利の影響を受けやすい国では、債務管理戦略の再設計や外貨準備の適正管理が重要です。外債の利払い負担が財政を圧迫する事例も増えており、リスクヘッジ手段の導入が今後の安定性を支えます。

まとめと展望

アジア各国の政府財政収支は、表面上の数値だけでは測れない構造的な強さと脆弱性を内包しています。短期的には資源価格や観光回復などに支えられていても、税収基盤の強化、支出構造の最適化、制度の柔軟性確保がなければ持続的な黒字化は困難です。財政政策が経済安定と成長の土台を支える時代にあって、各国政府の舵取りには長期的視点と冷静な制度設計が求められています。

コメント