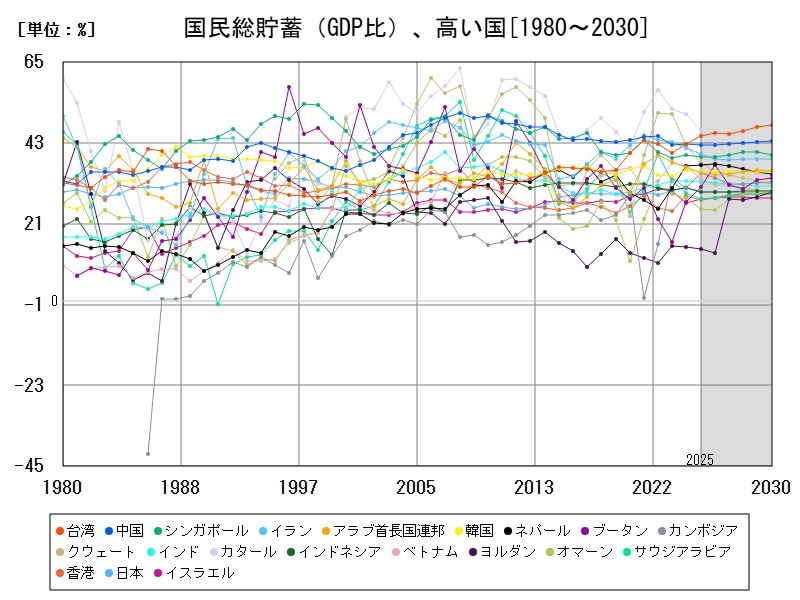

アジアの国民総貯蓄率(GDP比)は、輸出主導型経済や資源依存国を中心に高水準を保ってきました。台湾や中国は製造業と対外黒字に支えられ、カタールやクウェートなど資源国も高い貯蓄率を維持しています。一方、近年はエネルギー価格や政策支出の影響で減少傾向の国も見られます。将来的には、高齢化や投資需要の変化が各国の貯蓄行動を大きく左右する見通しです。

国民総貯蓄(GDP比)、今年の予想ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | カタール | 46.67 | -8.579 |

| 2 | 台湾 | 44.94 | +5.241 |

| 3 | 中国 | 42.36 | -0.764 |

| 4 | イラン | 39.94 | -4.32 |

| 5 | シンガポール | 39.3 | -1.117 |

| 6 | クウェート | 37.54 | -11.41 |

| 7 | ネパール | 36.98 | +0.697 |

| 8 | 韓国 | 35.05 | -1.758 |

| 9 | カンボジア | 34.77 | +12.83 |

| 10 | アラブ首長国連邦 | 34.73 | -4.748 |

| 11 | ベトナム | 33.24 | -9.335 |

| 12 | バーレーン | 33.11 | -3.02 |

| 13 | インド | 32.42 | -0.619 |

| 14 | ブータン | 31.01 | +14.82 |

| 15 | 日本 | 29.77 | -4.057 |

| 16 | インドネシア | 29.7 | -3.465 |

| 17 | ミャンマー | 29.02 | -4.044 |

| 18 | バングラデシュ | 28.98 | +2.284 |

| 19 | イスラエル | 27.83 | +4.522 |

| 20 | サウジアラビア | 27.68 | -6.08 |

| 21 | 香港 | 27.45 | -4.152 |

| 22 | オマーン | 25.03 | -11.16 |

| 23 | マレーシア | 23.52 | -0.119 |

| 24 | トルコ | 23.25 | -5.58 |

| 25 | モンゴル | 21.95 | -13.45 |

| 26 | フィリピン | 19.21 | -3.404 |

| 27 | タイ | 19.13 | -19.19 |

| 28 | ヨルダン | 14.11 | -4.535 |

| 29 | パキスタン | 13.46 | +7.835 |

| 30 | イラク | 13.3 | -11.46 |

| 31 | モルディブ | 5.586 | +169.5 |

| 32 | イエメン | -5.995 | -51 |

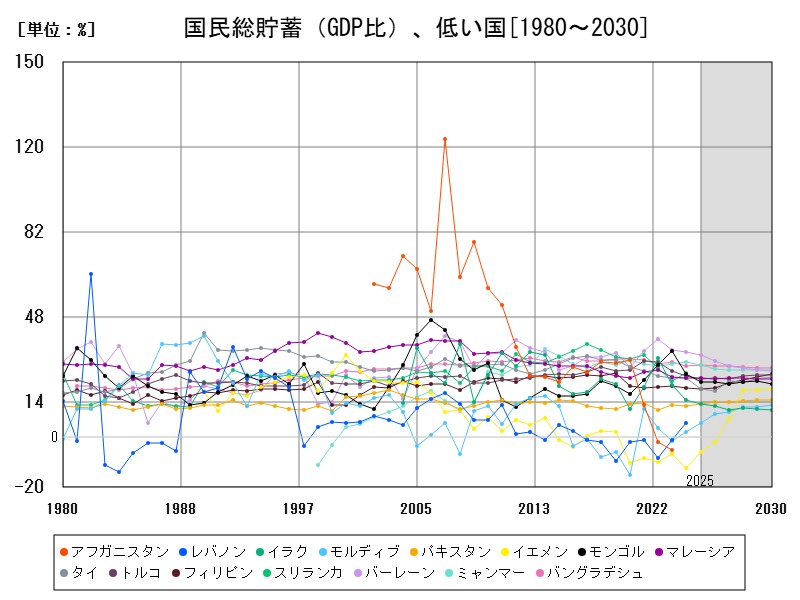

国民総貯蓄(GDP比)、低い国ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | イエメン | -5.995 | -51 |

| 2 | モルディブ | 5.586 | +169.5 |

| 3 | イラク | 13.3 | -11.46 |

| 4 | パキスタン | 13.46 | +7.835 |

| 5 | ヨルダン | 14.11 | -4.535 |

| 6 | タイ | 19.13 | -19.19 |

| 7 | フィリピン | 19.21 | -3.404 |

| 8 | モンゴル | 21.95 | -13.45 |

| 9 | トルコ | 23.25 | -5.58 |

| 10 | マレーシア | 23.52 | -0.119 |

| 11 | オマーン | 25.03 | -11.16 |

| 12 | 香港 | 27.45 | -4.152 |

| 13 | サウジアラビア | 27.68 | -6.08 |

| 14 | イスラエル | 27.83 | +4.522 |

| 15 | バングラデシュ | 28.98 | +2.284 |

| 16 | ミャンマー | 29.02 | -4.044 |

| 17 | インドネシア | 29.7 | -3.465 |

| 18 | 日本 | 29.77 | -4.057 |

| 19 | ブータン | 31.01 | +14.82 |

| 20 | インド | 32.42 | -0.619 |

| 21 | バーレーン | 33.11 | -3.02 |

| 22 | ベトナム | 33.24 | -9.335 |

| 23 | アラブ首長国連邦 | 34.73 | -4.748 |

| 24 | カンボジア | 34.77 | +12.83 |

| 25 | 韓国 | 35.05 | -1.758 |

| 26 | ネパール | 36.98 | +0.697 |

| 27 | クウェート | 37.54 | -11.41 |

| 28 | シンガポール | 39.3 | -1.117 |

| 29 | イラン | 39.94 | -4.32 |

| 30 | 中国 | 42.36 | -0.764 |

| 31 | 台湾 | 44.94 | +5.241 |

| 32 | カタール | 46.67 | -8.579 |

詳細なデータとグラフ

国民総貯蓄(GDP比)の現状と今後

国民総貯蓄(Gross National Saving)とは、家計、企業、政府が行う貯蓄の合計であり、名目GDPに対する比率で示されます。この指標は国内投資の原資となり、将来的な経済成長の基盤を表すものとして注目されます。貯蓄率が高い国は、外部資金に頼らず自国で投資を賄うことが可能であり、経済の安定性や自立性にも直結します。

アジアの長期的な国民総貯蓄の推移と特徴

1980年以降、アジア地域は高貯蓄率を特徴としてきました。特に次のような国・地域が高い比率を示しています:

-

台湾・中国:強力な輸出産業と高い家計貯蓄率が背景。政府の財政支出が抑制されていることも1因です。

-

湾岸諸国(カタール・クウェート・UAE):石油・ガス輸出により得られる大きな貿易黒字を主に政府系ファンドなどを通じて貯蓄。

-

シンガポール・韓国:経済構造の高度化と企業部門の内部留保の高さが影響。

-

ネパール・カンボジア:外貨送金(出稼ぎ)による収入が家計貯蓄に寄与。

2025年予測データの分析

2025年の国民総貯蓄(GDP比)の予測は以下のとおりです:

| 国・地域 | 国民総貯蓄率(%) | 前年比増減(%) |

|---|---|---|

| カタール | 46.67 | -8.579 |

| 台湾 | 44.94 | +5.241 |

| 中国 | 42.36 | -0.764 |

| イラン | 39.94 | -4.32 |

| シンガポール | 39.3 | -1.117 |

| クウェート | 37.54 | -11.41 |

| ネパール | 36.98 | +0.697 |

| 韓国 | 35.05 | -1.758 |

| カンボジア | 34.77 | +12.83 |

| UAE | 34.73 | -4.748 |

注目点:

-

急増国:カンボジア(+12.83%)と台湾(+5.241%)の増加が顕著。前者は海外送金・投資増、後者は輸出増による企業部門の貯蓄拡大が要因とみられます。

-

急減国:カタール、クウェート、UAEの大幅減少は、エネルギー価格の変動や財政支出増が背景。

-

中国の安定性:大きな変動はないが、成長鈍化と人口高齢化が中期的な懸念材料。

貯蓄率の高低が経済に与える影響

高貯蓄率のメリット:

-

投資資金を国内でまかなえる(外債依存が低い)

-

将来の経済ショックに対する耐性が強い

-

政府債務の安定的な管理が可能

高貯蓄率のデメリット:

-

消費抑制による内需停滞(特に中国や韓国で顕著)

-

資金の過剰貯蓄が生産的投資に向かわない場合、経済の非効率化を招く

-

資源国では財政依存が強まり、価格変動リスクが高まる

今後の展望とリスク

今後のアジアにおける国民総貯蓄率の見通しを左右する要因は以下のとおりです:

人口構造の変化

日本・韓国・中国などの高齢化は家計貯蓄の減少を招く可能性があります。高齢層は貯蓄の取り崩しを始める段階に入りつつあります。

財政政策の転換

社会保障拡充やインフラ投資により政府支出が増加する場合、政府部門の貯蓄が減少する可能性があります。特に湾岸諸国では財政支出拡大が貯蓄減を引き起こすリスク。

所得分配と中間層の拡大

中間層の所得安定化と可処分所得の拡大は、家計の貯蓄率向上に貢献しますが、逆に消費志向の高まりが貯蓄を圧迫する場合もあります。

グリーン投資・脱炭素政策

今後は脱炭素に向けた公的・民間投資が拡大し、貯蓄が投資にシフトすることも予想されます。短期的には貯蓄率の低下、長期的には生産性向上が期待されます。

まとめ

アジア地域は総じて高貯蓄率の経済体質を維持してきましたが、近年は構造的転換期にあります。エネルギー依存経済の財政政策変化、高齢化による家計行動の変化、そして産業のグリーン転換といった要因が今後の貯蓄率を大きく左右するでしょう。

台湾やカンボジアのような堅調な上昇を示す国々もあれば、カタールやクウェートのように急激な減少に直面している国もあります。各国が直面する課題は異なりますが、いずれも「どのように将来の成長に備えるか」という戦略的視点が問われており、単なる高低ではなく、質の高い貯蓄の形成がこれからの課題です。

コメント