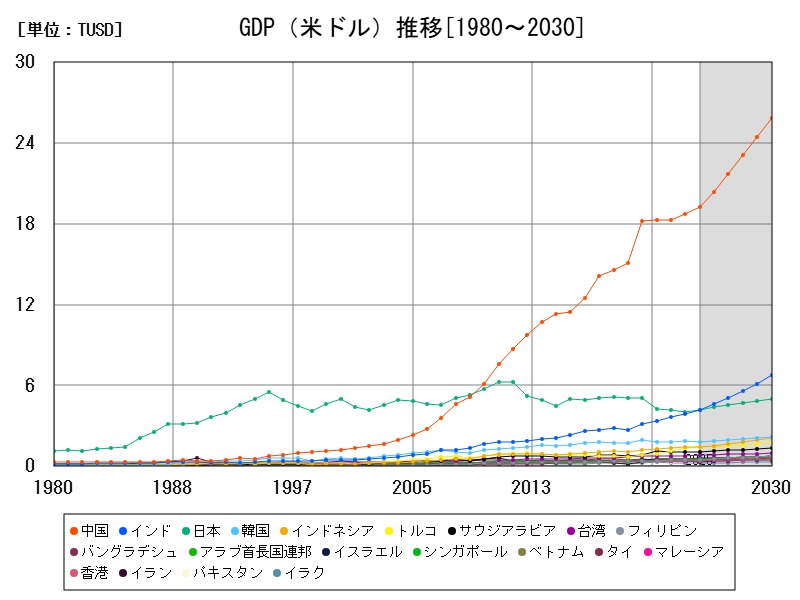

IMFの2025年予測では、中国が19.23兆ドルでアジア最大経済を維持。インドが4.187兆ドルで日本をわずかに上回り、成長率も高い(+7.11%)。他にもトルコ、イスラエル、インドネシアが好調。一方で韓国やサウジアラビアは前年割れ。為替やインフレの影響を受けやすい米ドル建てGDPの特徴を踏まえ、アジアの経済構造の変化と今後の展望を国別に丁寧に解説します。

GDP(米ドル)、今年の予想ランキング

| 名称 | 最新値[兆USD] | 前年比[%] | |

|---|---|---|---|

| 1 | 中国 | 19.23 | +2.58 |

| 2 | インド | 4.187 | +7.11 |

| 3 | 日本 | 4.186 | +3.979 |

| 4 | 韓国 | 1.79 | -4.246 |

| 5 | トルコ | 1.437 | +8.696 |

| 6 | インドネシア | 1.43 | +2.395 |

| 7 | サウジアラビア | 1.084 | -0.148 |

| 8 | 台湾 | 0.805 | +2.869 |

| 9 | イスラエル | 0.583 | +7.954 |

| 10 | シンガポール | 0.565 | +3.176 |

| 11 | アラブ首長国連邦 | 0.549 | +2.145 |

| 12 | タイ | 0.546 | +3.764 |

| 13 | フィリピン | 0.497 | +7.772 |

| 14 | ベトナム | 0.491 | +6.855 |

| 15 | バングラデシュ | 0.467 | +3.574 |

| 16 | マレーシア | 0.445 | +6.045 |

| 17 | 香港 | 0.424 | +4.149 |

| 18 | イラン | 0.341 | -15.03 |

| 19 | イラク | 0.258 | -7.012 |

| 20 | カタール | 0.223 | +0.598 |

| 21 | クウェート | 0.153 | -3.448 |

| 22 | オマーン | 0.104 | -2.424 |

| 23 | ミャンマー | 0.0649 | +6.159 |

| 24 | ヨルダン | 0.0561 | +5.005 |

| 25 | マカオ | 0.0534 | +6.321 |

| 26 | カンボジア | 0.0498 | +5.221 |

| 27 | バーレーン | 0.0478 | +1.887 |

| 28 | ネパール | 0.0461 | +6.129 |

| 29 | モンゴル | 0.0258 | +9.404 |

| 30 | イエメン | 0.0174 | -8.9 |

| 31 | ラオス | 0.0163 | +2.79 |

| 32 | ブルネイ | 0.016 | +3.518 |

| 33 | モルディブ | 0.00748 | +6.568 |

| 34 | ブータン | 0.00342 | +10.67 |

| 35 | 東ティモール | 0.00212 | +4.963 |

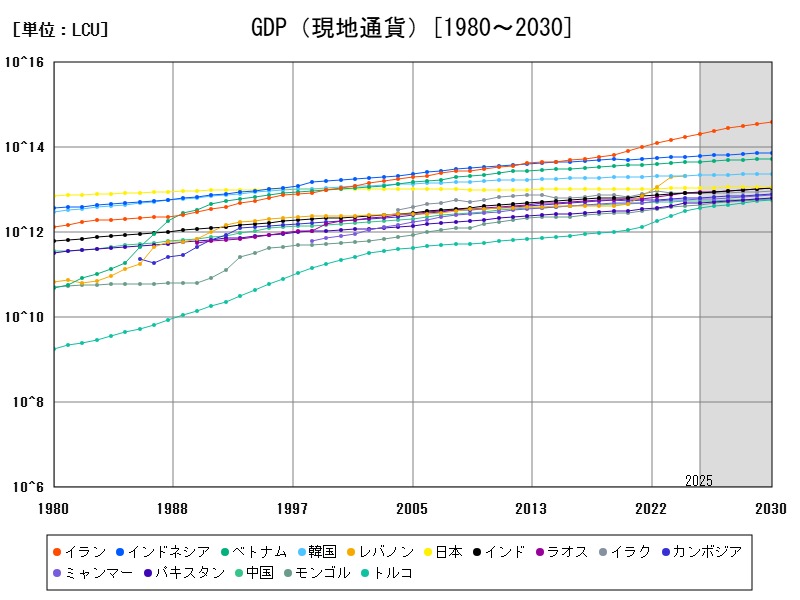

現地通貨(LCU)でのGDPランキング

| 名称 | 最新値[兆LCU] | 前年比[%] | |

|---|---|---|---|

| 1 | イラン | 288800 | +43.8 |

| 2 | インドネシア | 23650 | +6.81 |

| 3 | ベトナム | 12540 | +8.937 |

| 4 | 韓国 | 2610 | +2.371 |

| 5 | 日本 | 624.5 | +2.471 |

| 6 | ラオス | 375.3 | +9.638 |

| 7 | インド | 364.6 | +10.25 |

| 8 | イラク | 335.4 | -7.012 |

| 9 | カンボジア | 204.4 | +5.508 |

| 10 | ミャンマー | 171 | +8.527 |

| 11 | 中国 | 139.8 | +3.654 |

| 12 | パキスタン | 115.4 | +9.308 |

| 13 | モンゴル | 91.7 | +14.69 |

| 14 | トルコ | 60.07 | +38.38 |

| 15 | バングラデシュ | 57.3 | +14.54 |

| 16 | イエメン | 41.2 | +18.63 |

| 17 | フィリピン | 28.5 | +7.772 |

| 18 | 台湾 | 26.3 | +4.687 |

| 19 | タイ | 18.92 | +2.821 |

| 20 | ネパール | 6.302 | +9.107 |

| 21 | サウジアラビア | 4.064 | -0.148 |

| 22 | 香港 | 3.357 | +3.618 |

| 23 | イスラエル | 2.138 | +6.922 |

| 24 | マレーシア | 2.061 | +6.735 |

| 25 | アラブ首長国連邦 | 2.015 | +2.145 |

| 26 | カタール | 0.811 | +0.598 |

| 27 | シンガポール | 0.761 | +2.394 |

| 28 | マカオ | 0.427 | +5.749 |

| 29 | ブータン | 0.289 | +11.23 |

| 30 | モルディブ | 0.115 | +6.567 |

| 31 | クウェート | 0.047 | -3.448 |

| 32 | オマーン | 0.0401 | -2.422 |

| 33 | ヨルダン | 0.0398 | +5.005 |

| 34 | ブルネイ | 0.0214 | +3.776 |

| 35 | バーレーン | 0.018 | +1.887 |

| 36 | 東ティモール | 0.00212 | +4.963 |

詳細なデータとグラフ

GDP(米ドル)の現状と今後

アジア地域におけるGDP(米ドル)は、各国の経済規模を国際的に比較する上で重要な指標です。特にIMFなど国際機関では、名目GDP(米ドル換算)が経済の国際順位や影響力を測る軸となります。アジアは世界で最も人口が多く、成長率も高い地域であり、近年の世界経済重心の東進を象徴しています。

ただし、米ドル建てGDPには以下の特性があります:

-

為替レートの影響を強く受ける

-

インフレ・デフレによる名目変動に左右される

-

実質的な購買力とは乖離することがある

1980年以降のアジア経済の成長構造

1980年代:日本の独走

1980年代は日本の経済が圧倒的で、アジア唯1の「経済大国」として世界第2位を維持していました。中国はまだ改革開放初期、インドは内向き経済の段階でした。

2000年代:中国の台頭

WTO加盟(2001年)を契機に、中国は「世界の工場」として爆発的に経済成長。GDPは1貫して増加し、2025年には19.23兆ドルに達すると見込まれます。

2010年代:インド・ASEANの追い上げ

インドはIT・サービス産業の成長、ASEAN諸国は製造業移転と資源需要で伸長。韓国や台湾もハイテク輸出で安定成長を遂げました。

2025年のGDP(米ドル)予測に見る各国の位置

中国:19.23兆ドル(+2.58%)

成長ペースは緩やかになったものの、依然として最大経済。内需転換・不動産調整・輸出鈍化などの構造問題が影響。

インド:4.187兆ドル(+7.11%)

ついに日本を抜き、アジア第2位・世界第3位へ。人口増加、IT輸出、製造業振興(Make in India)が寄与。

日本:4.186兆ドル(+3.979%)

円安の影響を受けつつも、名目成長で踏みとどまる。ただし実質的な成長率は低く、今後順位をさらに落とす可能性も。

韓国:1.79兆ドル(-4.246%)

輸出失速とウォン高が影響。半導体の市況悪化や人口減少の構造問題が顕在化。

トルコ:1.437兆ドル(+8.696%)

高インフレによる名目GDP押し上げ。通貨リラ安の影響もあるが、公共投資と輸出が成長を支える。

インドネシア:1.43兆ドル(+2.395%)

若年人口と消費市場の成長が期待される中堅国。製造業と資源輸出が支柱。

サウジアラビア:1.084兆ドル(-0.148%)

石油依存の構造により、原油価格とOPEC減産の影響を強く受ける。

台湾:0.805兆ドル(+2.869%)

半導体輸出を中心とする経済モデルを維持。中国との地政学的リスクが依然として重し。

イスラエル:0.583兆ドル(+7.954%)

テクノロジーとスタートアップの力で堅調。AI・セキュリティ分野での競争力が鍵。

シンガポール:0.565兆ドル(+3.176%)

金融・物流ハブとして安定成長。労働人口の減少を補う高付加価値産業へのシフトが進行中。

米ドル建てGDPで見るアジア経済の課題

為替変動と見かけの成長

例えば、日本や韓国のように現地通貨が下落すれば、実際には国内経済が成長していても米ドル換算で縮小して見える。1方でトルコやアルゼンチンのようにインフレが高ければ、実質経済は苦しくとも名目GDPは大きく見える。

構造改革と持続可能性

中国・韓国・日本などは高齢化と低生産性の課題を抱え、将来の持続的成長のためには労働市場改革、イノベーション投資が不可欠です。

地政学リスク

台湾海峡、朝鮮半島、中東(サウジ・イスラエル)などのリスクは、投資環境や為替レートに影響を与える要因です。

今後のアジア経済の展望

インドが次の主役に

高い人口成長、若年層の労働力、ITや製造業政策によって、2030年には中国と並ぶ経済規模が期待されます。

ASEANの台頭

インドネシア・ベトナム・フィリピンなどが「中国以後」の製造業移転先として注目され、中期的に大きな成長余地があります。

中国の安定成長戦略

「量から質へ」の転換が進む中で、GDP成長率は緩やかになっても、都市化と国内消費の強化で中長期の安定は維持されると見られます。

まとめ:多極化するアジア経済と今後の秩序

アジアにおけるGDP(米ドル)の分布は、かつての「日本1強」から「中国の支配」へ、そして「多極化する成長拠点」へと移行しています。インド・トルコ・ASEAN諸国などが新たな中心地となりつつある1方で、日本や韓国は構造的な課題に直面。米ドル建てGDPは為替やインフレの影響を受けやすいものの、それでも世界経済における相対的地位を示す重要な指標であり、今後のアジアの経済地図を読み解くうえで不可欠な視点です。

コメント