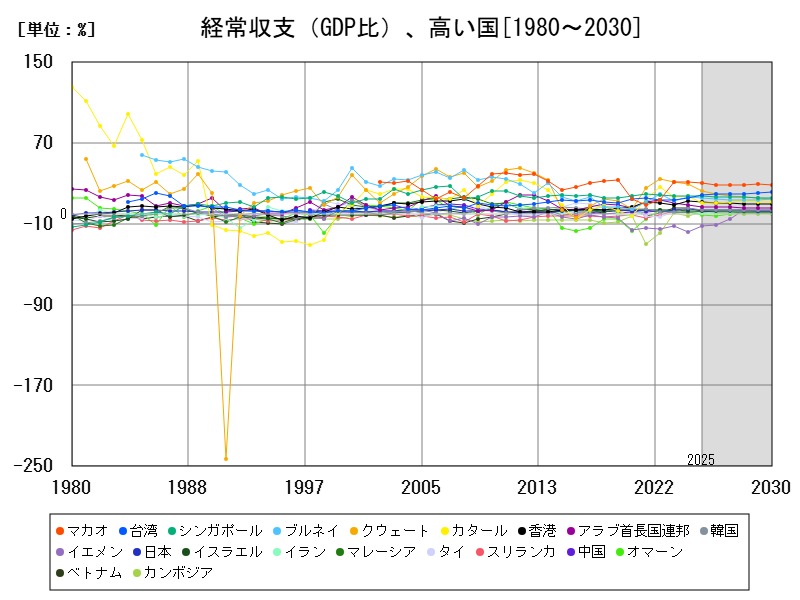

アジアにおける経常収支(GDP比)は、資源輸出国や製造業中心国で高い比率を示す一方、近年は価格変動や貿易構造の変化により大幅な変動が見られます。マカオ・クウェート・台湾などが依然として高水準を保つものの、多くの国で前年から比率が減少。特にエネルギー価格や国際需要の低下、地政学的緊張が影響しています。今後は、経済構造の変革や国内消費の拡大が経常収支の持続的改善に不可欠となるでしょう。

経常収支(GDP比)、今年の予想ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | マカオ | 30.01 | -5.391 |

| 2 | クウェート | 22.72 | -22.89 |

| 3 | 台湾 | 18.46 | +17.49 |

| 4 | シンガポール | 17.15 | -2.229 |

| 5 | ブルネイ | 15.44 | -6.793 |

| 6 | 香港 | 11.43 | -11.79 |

| 7 | カタール | 10.8 | -37.24 |

| 8 | アラブ首長国連邦 | 6.61 | -27.58 |

| 9 | 韓国 | 3.5 | -33.92 |

| 10 | 日本 | 3.39 | -29.27 |

| 11 | バーレーン | 3.317 | -31.76 |

| 12 | ベトナム | 3.2 | -47.58 |

| 13 | イスラエル | 2.779 | -11.36 |

| 14 | カンボジア | 2.261 | -233.5 |

| 15 | 中国 | 1.886 | -16.59 |

| 16 | マレーシア | 1.643 | -3.353 |

| 17 | イラク | 1.49 | -25.16 |

| 18 | タイ | 1.179 | -44.04 |

| 19 | イラン | 0.9 | -67.14 |

| 20 | ネパール | 0.656 | -82.87 |

| 21 | パキスタン | -0.056 | -87.67 |

| 22 | ラオス | -0.058 | -101.7 |

| 23 | バングラデシュ | -0.934 | -35.32 |

| 24 | インド | -0.946 | +19.29 |

| 25 | トルコ | -1.192 | +57.26 |

| 26 | オマーン | -1.467 | -167.4 |

| 27 | インドネシア | -1.485 | +134.2 |

| 28 | ミャンマー | -2.4 | +101.9 |

| 29 | フィリピン | -3.424 | -9.752 |

| 30 | サウジアラビア | -4.015 | +666.2 |

| 31 | ヨルダン | -5.539 | -3.82 |

| 32 | モンゴル | -11.05 | +19.04 |

| 33 | イエメン | -12.08 | -31.49 |

| 34 | モルディブ | -14.41 | -19.6 |

| 35 | 東ティモール | -21.22 | -19.29 |

| 36 | ブータン | -28.76 | +71.2 |

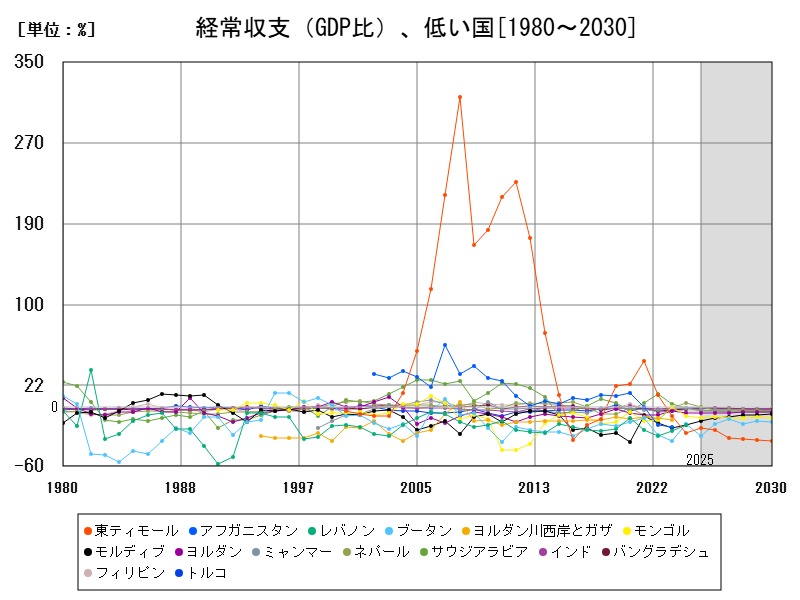

経常収支(GDP比)、低い国ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | ブータン | -28.76 | +71.2 |

| 2 | 東ティモール | -21.22 | -19.29 |

| 3 | モルディブ | -14.41 | -19.6 |

| 4 | イエメン | -12.08 | -31.49 |

| 5 | モンゴル | -11.05 | +19.04 |

| 6 | ヨルダン | -5.539 | -3.82 |

| 7 | サウジアラビア | -4.015 | +666.2 |

| 8 | フィリピン | -3.424 | -9.752 |

| 9 | ミャンマー | -2.4 | +101.9 |

| 10 | インドネシア | -1.485 | +134.2 |

| 11 | オマーン | -1.467 | -167.4 |

| 12 | トルコ | -1.192 | +57.26 |

| 13 | インド | -0.946 | +19.29 |

| 14 | バングラデシュ | -0.934 | -35.32 |

| 15 | ラオス | -0.058 | -101.7 |

| 16 | パキスタン | -0.056 | -87.67 |

| 17 | ネパール | 0.656 | -82.87 |

| 18 | イラン | 0.9 | -67.14 |

| 19 | タイ | 1.179 | -44.04 |

| 20 | イラク | 1.49 | -25.16 |

| 21 | マレーシア | 1.643 | -3.353 |

| 22 | 中国 | 1.886 | -16.59 |

| 23 | カンボジア | 2.261 | -233.5 |

| 24 | イスラエル | 2.779 | -11.36 |

| 25 | ベトナム | 3.2 | -47.58 |

| 26 | バーレーン | 3.317 | -31.76 |

| 27 | 日本 | 3.39 | -29.27 |

| 28 | 韓国 | 3.5 | -33.92 |

| 29 | アラブ首長国連邦 | 6.61 | -27.58 |

| 30 | カタール | 10.8 | -37.24 |

| 31 | 香港 | 11.43 | -11.79 |

| 32 | ブルネイ | 15.44 | -6.793 |

| 33 | シンガポール | 17.15 | -2.229 |

| 34 | 台湾 | 18.46 | +17.49 |

| 35 | クウェート | 22.72 | -22.89 |

| 36 | マカオ | 30.01 | -5.391 |

詳細なデータとグラフ

経常収支(GDP比)の現状と今後

経常収支をGDP比で捉えることにより、国の対外取引の健全性や持続可能性を、経済規模に対する相対的な視点から評価できます。高い経常収支比率は、過剰貯蓄、外需依存、または資源価格への高依存の可能性を含みます。

マカオ、クウェート、台湾――高比率の構造的背景

-

マカオ(30.01%):観光・カジノ収益の再拡大により高い経常黒字を記録。ただし前年比では▲5.39%と減少。

-

クウェート(22.72%):原油輸出に依存した構造。前年比で▲22.89%と大幅悪化し、エネルギー市況の脆弱性を示唆。

-

台湾(18.46%):半導体を中心とする高付加価値製品の輸出で堅調。前年比+17.49%と顕著な上昇。

シンガポール・ブルネイ・香港の課題

これらの国・地域は金融・エネルギー・物流で高収支を維持していますが、以下の課題が見えます。

-

シンガポール(17.15%):グローバル貿易の中継拠点として堅調ながら、前年比▲2.229%。

-

ブルネイ(15.44%):資源収入依存で前年比▲6.793%。資源価格の調整に左右されやすい。

-

香港(11.43%):中国との関係性に影響を受け、前年比▲11.79%。

湾岸諸国とその変調

-

カタール(10.8%)、UAE(6.61%):高水準だが前年比では▲37.24%、▲27.58%と大幅減。エネルギー価格の軟化と世界需要の鈍化が影響。今後は脱炭素・収益多様化が急務。

韓国・日本:かつての黒字国の減速

-

韓国(3.5%):前年から▲33.92%の落ち込み。輸出競争力の1時的低下と内需回復の遅れが影響。

-

日本(3.39%):エネルギー輸入の影響や海外所得の減少により前年比▲29.27%。持続的な黒字構造の再構築が求められています。

構造的リスクと今後の推移

経常収支の高比率が必ずしも健全とは限らず、以下のようなリスクが存在します。

-

外需依存による景気変動の直撃

-

通貨高圧力による産業競争力の損失

-

国内投資不足の兆候今後、各国はバランスのとれた成長と対外収支の健全化を目指す必要があり、国内消費主導の成長戦略やエネルギー・技術分野への投資が鍵を握ります。

まとめ

アジア各国の経常収支(GDP比)は、資源・製造・金融といった構造要因で高水準にありますが、近年は大きな減少幅を示す国も増加しています。将来的には、輸出偏重からの脱却、経済の内需強化、構造改革の進展が問われるでしょう。今後の比率推移は、経済の質的変化と政策対応に大きく左右されます。

コメント