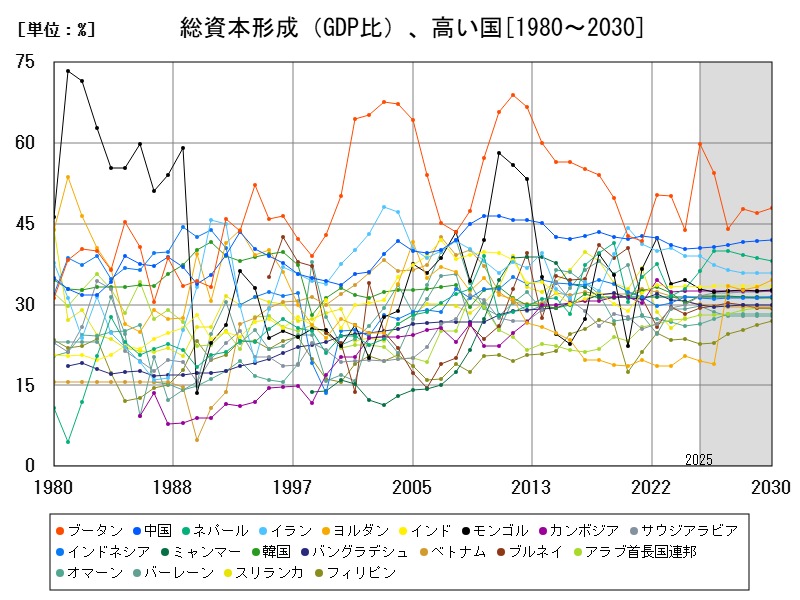

アジアにおける総資本形成(GDP比)は、中国やインドをはじめとする成長志向の新興国を中心に高水準を維持しています。2025年の予測ではブータンが急上昇し59.77%、中国やイランも40%前後と高い比率を記録。これはインフラ整備や産業構造転換への投資によるものです。今後は財政余力、高齢化、脱炭素政策の影響を受けつつ、質と効率が重視される時代へと移行していく見通しです。

総資本形成(GDP比)、今年の予想ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | ブータン | 59.77 | +36.44 |

| 2 | 中国 | 40.47 | +0.124 |

| 3 | イラン | 39.04 | +0.0897 |

| 4 | ネパール | 36.32 | +10.42 |

| 5 | インド | 33.36 | -0.147 |

| 6 | モンゴル | 33 | -4.745 |

| 7 | カンボジア | 32.51 | |

| 8 | サウジアラビア | 31.7 | +5.663 |

| 9 | 韓国 | 31.55 | +3.852 |

| 10 | ミャンマー | 31.37 | |

| 11 | インドネシア | 31.18 | -0.685 |

| 12 | ベトナム | 30.04 | -1.698 |

| 13 | バングラデシュ | 29.91 | -2.564 |

| 14 | バーレーン | 29.79 | +1.752 |

| 15 | ブルネイ | 29.4 | +3.67 |

| 16 | アラブ首長国連邦 | 28.12 | +2.876 |

| 17 | オマーン | 26.5 | +1.923 |

| 18 | 台湾 | 26.48 | -1.89 |

| 19 | 日本 | 26.38 | +0.549 |

| 20 | イスラエル | 25.05 | +6.636 |

| 21 | トルコ | 24.62 | -3.602 |

| 22 | フィリピン | 22.64 | -4.421 |

| 23 | シンガポール | 22.15 | -0.239 |

| 24 | マレーシア | 21.88 | +0.133 |

| 25 | モルディブ | 20 | |

| 26 | ヨルダン | 19.59 | -4.602 |

| 27 | タイ | 17.96 | -16.77 |

| 28 | 香港 | 16.02 | +1.74 |

| 29 | 東ティモール | 16 | +6.094 |

| 30 | クウェート | 14.82 | +14.77 |

| 31 | マカオ | 14.58 | +0.816 |

| 32 | パキスタン | 13.52 | +4.491 |

| 33 | イエメン | 6.087 | +12.74 |

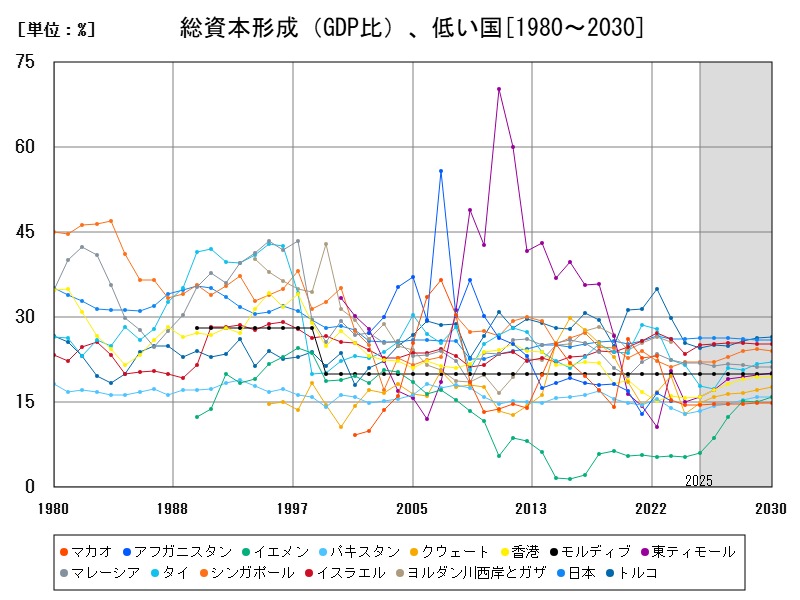

総資本形成(GDP比)、低い国ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | イエメン | 6.087 | +12.74 |

| 2 | パキスタン | 13.52 | +4.491 |

| 3 | マカオ | 14.58 | +0.816 |

| 4 | クウェート | 14.82 | +14.77 |

| 5 | 東ティモール | 16 | +6.094 |

| 6 | 香港 | 16.02 | +1.74 |

| 7 | タイ | 17.96 | -16.77 |

| 8 | ヨルダン | 19.59 | -4.602 |

| 9 | モルディブ | 20 | |

| 10 | マレーシア | 21.88 | +0.133 |

| 11 | シンガポール | 22.15 | -0.239 |

| 12 | フィリピン | 22.64 | -4.421 |

| 13 | トルコ | 24.62 | -3.602 |

| 14 | イスラエル | 25.05 | +6.636 |

| 15 | 日本 | 26.38 | +0.549 |

| 16 | 台湾 | 26.48 | -1.89 |

| 17 | オマーン | 26.5 | +1.923 |

| 18 | アラブ首長国連邦 | 28.12 | +2.876 |

| 19 | ブルネイ | 29.4 | +3.67 |

| 20 | バーレーン | 29.79 | +1.752 |

| 21 | バングラデシュ | 29.91 | -2.564 |

| 22 | ベトナム | 30.04 | -1.698 |

| 23 | インドネシア | 31.18 | -0.685 |

| 24 | ミャンマー | 31.37 | |

| 25 | 韓国 | 31.55 | +3.852 |

| 26 | サウジアラビア | 31.7 | +5.663 |

| 27 | カンボジア | 32.51 | |

| 28 | モンゴル | 33 | -4.745 |

| 29 | インド | 33.36 | -0.147 |

| 30 | ネパール | 36.32 | +10.42 |

| 31 | イラン | 39.04 | +0.0897 |

| 32 | 中国 | 40.47 | +0.124 |

| 33 | ブータン | 59.77 | +36.44 |

詳細なデータとグラフ

総資本形成(GDP比)の現状と今後

総資本形成とは、新たな固定資本(建物、インフラ、機械など)や在庫への投資を指します。GDP比で表すことで、経済活動全体に占める投資の重要性を評価する指標です。高い比率は積極的な経済成長志向を意味し、低い比率は消極的な投資や成熟経済の特徴とされます。

アジアにおける長期的な推移と特徴

1980年代以降、アジアは「投資主導型成長」が目立つ地域として知られてきました。これは以下のような構造的特徴によります。

-

人口増加と都市化の加速:特にインド・東南アジア諸国で著しい。

-

製造業の集積:中国・韓国などでは工業団地や輸出インフラへの投資が活発。

-

外資導入と公共投資:カンボジアやネパールなど、ODAや海外直接投資が投資額を押し上げ。

2025年の予測と注目国の動向

| 国・地域 | 総資本形成率(%) | 前年比増減(%) |

|---|---|---|

| ブータン | 59.77 | +36.44 |

| 中国 | 40.47 | +0.124 |

| イラン | 39.04 | +0.0897 |

| ネパール | 36.32 | +10.42 |

| インド | 33.36 | -0.147 |

| モンゴル | 33.00 | -4.745 |

| カンボジア | 32.51 | 不明 |

| サウジアラビア | 31.70 | +5.663 |

| 韓国 | 31.55 | +3.852 |

| ミャンマー | 31.37 | 不明 |

注目点:

-

ブータンの急増:国家主導のダム建設やエネルギー投資が要因。外資や政府支出の集中投入が背景。

-

中国の安定維持:すでに高水準を保っており、不動産・インフラから製造業の高度化へと投資の質が転換中。

-

ネパールとサウジの伸び:ネパールは再建・インフラ、サウジは「ビジョン2030」に伴う脱石油型経済移行政策が寄与。

-

韓国の回復傾向:IT分野や半導体設備への投資強化が進む。

投資の内容と質の変化

近年のアジアでは、単なる量的投資から質の高い資本形成へとシフトが始まっています。たとえば:

-

従来型:道路・橋・住宅などの「ハード」インフラ中心

-

新傾向: グリーン投資、デジタルインフラ、研究開発施設への支出増加

また、公共部門の支出だけでなく、民間部門(特にスタートアップや外資系)の設備投資が1部の国で急増している点も注目されます。

総資本形成の高低が経済に与える影響

高い比率の利点:

-

将来の生産性向上につながる

-

雇用創出、需要喚起

-

経済成長率の引き上げ

高い比率の懸念点:

-

公共債務の増加(財政圧迫)

-

過剰投資やバブル形成(特に不動産)

-

政策依存型経済への転換の遅れ(中東諸国など)

特に中国のように、かつては地方政府主導のインフラ投資が成長を牽引しましたが、現在は過剰債務問題や地方財政の脆弱性がリスクとなっています。

今後の見通しと課題

脱炭素とグリーン投資

-

多くの国で再生可能エネルギーやカーボンフリー技術への大規模投資が始まっており、今後の総資本形成の主役となります。

人口動態の影響

-

高齢化が進む中国・韓国・日本では、労働力供給の減少により効率的な投資が求められます。

地政学リスクと資本移動

-

米中対立、湾岸情勢の変化などにより、外資投資が流動的になる可能性があります。

開発途上国のインフラ需要

-

ネパール、カンボジア、ブータンなどでは、電力・交通・通信といった基礎インフラの整備が依然として成長の鍵となります。

まとめ

アジア地域では、今なお高い総資本形成率を維持する国が多く、インフラ投資と産業育成を通じた成長モデルが有効に機能しています。しかし、各国の経済段階や政策戦略に応じて、投資の「質」が問われる時代に移行しています。

ブータンのような急激な投資集中は短期的な成長を生む1方で、持続性が課題となることもあります。今後は、環境適合性、効率性、財政健全性を兼ね備えた持続可能な資本形成戦略が求められます。特にデジタルインフラと脱炭素投資を通じて、新たな成長の地平を切り拓く国がアジア経済の中心となっていくでしょう。

コメント