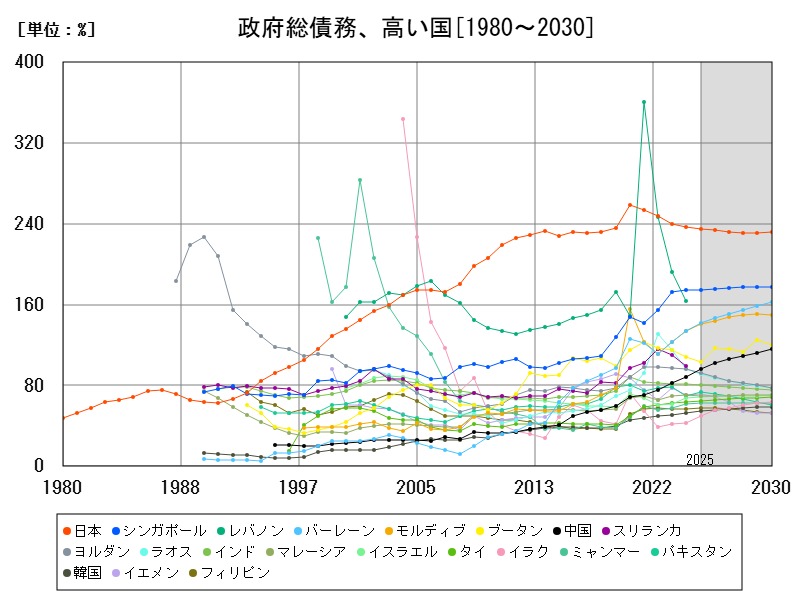

アジアの政府総債務(GDP比)は日本が234.9%で最も高く、中国やモルディブでも債務急増が進んでいます。債務の水準よりも返済能力や構造の健全性が重要視される時代となり、今後は金利上昇や経済変動への対応がカギを握ります。

政府総債務、今年の予想ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | 日本 | 234.9 | -0.761 |

| 2 | シンガポール | 174.9 | +0.368 |

| 3 | バーレーン | 141.4 | +5.534 |

| 4 | モルディブ | 140.8 | +5.109 |

| 5 | ブータン | 102.9 | -4.538 |

| 6 | 中国 | 96.31 | +9.033 |

| 7 | ヨルダン | 92.55 | -3.492 |

| 8 | ラオス | 91.38 | -5.253 |

| 9 | インド | 80.39 | -1.101 |

| 10 | パキスタン | 73.64 | +5.096 |

| 11 | イエメン | 71.24 | +0.423 |

| 12 | マレーシア | 70.08 | -0.439 |

| 13 | イスラエル | 69.08 | +1.775 |

| 14 | タイ | 64.51 | +2.076 |

| 15 | ミャンマー | 62.6 | +2.129 |

| 16 | フィリピン | 58.14 | +1.896 |

| 17 | 韓国 | 54.45 | +3.744 |

| 18 | イラク | 50.22 | +17.03 |

| 19 | ネパール | 49.36 | +3.115 |

| 20 | モンゴル | 42.57 | -4.035 |

| 21 | インドネシア | 40.99 | +1.993 |

| 22 | カタール | 40.5 | -0.84 |

| 23 | バングラデシュ | 40.26 | +0.329 |

| 24 | イラン | 39.93 | +8.372 |

| 25 | オマーン | 35.45 | -0.194 |

| 26 | サウジアラビア | 34.85 | +16.65 |

| 27 | ベトナム | 33.57 | +2.149 |

| 28 | アラブ首長国連邦 | 32.82 | +2.189 |

| 29 | カンボジア | 29.08 | +9.222 |

| 30 | トルコ | 26.67 | +2.703 |

| 31 | 台湾 | 23.95 | -8.462 |

| 32 | 東ティモール | 13.85 | +4.709 |

| 33 | 香港 | 11.81 | +27.3 |

| 34 | クウェート | 7.354 | +142.2 |

| 35 | ブルネイ | 2.207 | -3.624 |

政府総債務、低い国ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | ブルネイ | 2.207 | -3.624 |

| 2 | クウェート | 7.354 | +142.2 |

| 3 | 香港 | 11.81 | +27.3 |

| 4 | 東ティモール | 13.85 | +4.709 |

| 5 | 台湾 | 23.95 | -8.462 |

| 6 | トルコ | 26.67 | +2.703 |

| 7 | カンボジア | 29.08 | +9.222 |

| 8 | アラブ首長国連邦 | 32.82 | +2.189 |

| 9 | ベトナム | 33.57 | +2.149 |

| 10 | サウジアラビア | 34.85 | +16.65 |

| 11 | オマーン | 35.45 | -0.194 |

| 12 | イラン | 39.93 | +8.372 |

| 13 | バングラデシュ | 40.26 | +0.329 |

| 14 | カタール | 40.5 | -0.84 |

| 15 | インドネシア | 40.99 | +1.993 |

| 16 | モンゴル | 42.57 | -4.035 |

| 17 | ネパール | 49.36 | +3.115 |

| 18 | イラク | 50.22 | +17.03 |

| 19 | 韓国 | 54.45 | +3.744 |

| 20 | フィリピン | 58.14 | +1.896 |

| 21 | ミャンマー | 62.6 | +2.129 |

| 22 | タイ | 64.51 | +2.076 |

| 23 | イスラエル | 69.08 | +1.775 |

| 24 | マレーシア | 70.08 | -0.439 |

| 25 | イエメン | 71.24 | +0.423 |

| 26 | パキスタン | 73.64 | +5.096 |

| 27 | インド | 80.39 | -1.101 |

| 28 | ラオス | 91.38 | -5.253 |

| 29 | ヨルダン | 92.55 | -3.492 |

| 30 | 中国 | 96.31 | +9.033 |

| 31 | ブータン | 102.9 | -4.538 |

| 32 | モルディブ | 140.8 | +5.109 |

| 33 | バーレーン | 141.4 | +5.534 |

| 34 | シンガポール | 174.9 | +0.368 |

| 35 | 日本 | 234.9 | -0.761 |

詳細なデータとグラフ

政府総債務の現状と今後

政府総債務(Gross Government Debt)とは、中央政府および地方政府が発行したすべての未償還債務の合計であり、国債、借入金、その他の公的債務が含まれます。GDP比で測ることで、その国の経済規模に対してどれほどの債務を抱えているかが分かります。

アジアでは国の経済発展段階や財政運営の姿勢により、債務の水準は大きく異なります。

突出する債務国家 ― 日本の特異な構造

2025年予想で最も高い政府総債務(GDP比)を抱えるのは日本(234.9%)で、先進国中でも突出した数字です。背景には以下の要因があります:

-

長期的な財政赤字の累積

-

高齢化による社会保障費の膨張

-

デフレ対応策としての財政出動の継続

-

国債の大部分を国内で消化できる金融システム

前年比では-0.761%の減少と微減傾向を見せていますが、実質的な改善には至っていません。

債務の高水準が常態化する国々 ― シンガポール、バーレーン、モルディブ

シンガポール(174.9%)は高債務国に分類されますが、これは実際には「純債務ベースで見れば低リスク」とされます。国が債券を発行する1方で、年金制度(CPF)などによって十分な資産保有があり、財政は健全に運営されています。

1方、バーレーン(141.4%、+5.534%)やモルディブ(140.8%、+5.109%)は財政赤字が慢性化し、外部債務依存度も高いことから、債務の持続可能性に懸念があります。

新興国の債務拡大 ― 中国、インド、パキスタン

中国(96.31%、+9.033%)の急増は注目に値します。近年の経済刺激策、地方政府債務の積み上がり、インフラ投資主導の成長モデルにより、公的債務は急拡大しています。政府は中央債務を抑えながら地方債務で対応してきましたが、その結果「見えない債務」問題が深刻化しています。

インド(80.39%、-1.101%)やパキスタン(73.64%、+5.096%)も、経常赤字や社会支出の拡大により債務が膨張しています。特にパキスタンは政治的な不安定性や通貨安もあり、債務返済能力に強い不安があります。

債務削減に成功している国 ― ブータン、ラオス、ヨルダン

ブータン(102.9%、-4.538%)やラオス(91.38%、-5.253%)、ヨルダン(92.55%、-3.492%)は、前年比で政府債務の比率を削減しています。

これは以下の要因による可能性があります:

-

経済成長によるGDPの拡大

-

財政支出の抑制

-

国際機関の支援を通じた債務再編や救済措置

ただし、これらの削減が持続可能かどうかは、歳出管理や財政改革の進捗に依存します。

政府債務の構造的問題とリスク

アジアの政府債務には以下のような構造的なリスクがあります:

-

債務の対外依存度 外貨建て債務が多い国では為替変動リスクが高く、金利上昇や通貨安が債務返済を困難にします。

-

利払い費の増加 利払いが歳出の多くを占めると、教育・医療・インフラなどの投資が犠牲になります。

-

信認低下と格下げ 高債務国は投資家の信認を失いやすく、格付けの引き下げ→借入金利上昇→さらなる債務拡大という悪循環に陥りやすいです。

今後の見通しと政策対応

今後の政府債務は以下のシナリオで推移すると見込まれます:

-

金利の上昇とともに利払い負担が重くなる

-

財政健全化と経済成長の両立が必要

-

国債の国内消化力の維持が鍵

-

気候変動・防災・医療投資など新たな支出圧力に対応する必要

特に日本や中国など大国は、財政運営の透明性・政策の1貫性が国内外の信頼を左右します。

まとめ ― 債務は「質」で評価される時代へ

アジア諸国の政府総債務は水準こそ高くなりつつありますが、重要なのは「債務の質」と「返済能力」です。将来的には、持続可能な成長戦略と、財政運営の巧妙さがその国の債務水準の「許容範囲」を決めていくでしょう。

コメント