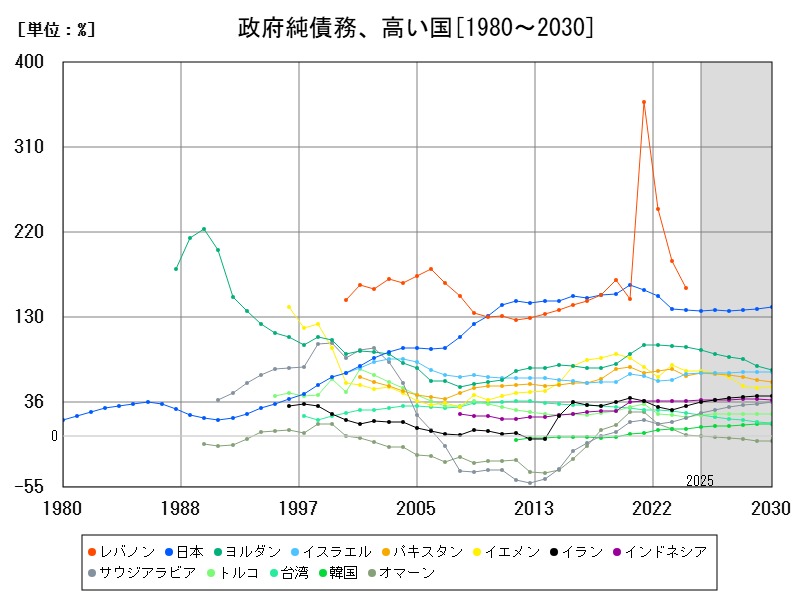

アジアにおける政府純債務(GDP比)は日本が134.2%と突出し、ヨルダンやパキスタン、イランなども高水準にあります。純債務は政府の実質的な借金負担を示す重要指標で、今後は金利上昇や成長鈍化に伴いさらに増加リスクがあります。債務の「質」と財政資産の活用が鍵となります。

政府純債務、今年の予想ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | 日本 | 134.2 | -0.293 |

| 2 | ヨルダン | 91.97 | -3.483 |

| 3 | イエメン | 69.99 | +0.767 |

| 4 | パキスタン | 67.46 | +4.982 |

| 5 | イスラエル | 67.27 | +1.824 |

| 6 | インドネシア | 38.63 | +2.554 |

| 7 | イラン | 35.88 | +11.8 |

| 8 | サウジアラビア | 24.19 | +25.78 |

| 9 | トルコ | 22.47 | +12.26 |

| 10 | 台湾 | 22.07 | -9.118 |

| 11 | 韓国 | 9.297 | +19.02 |

| 12 | オマーン | -0.357 | -145.7 |

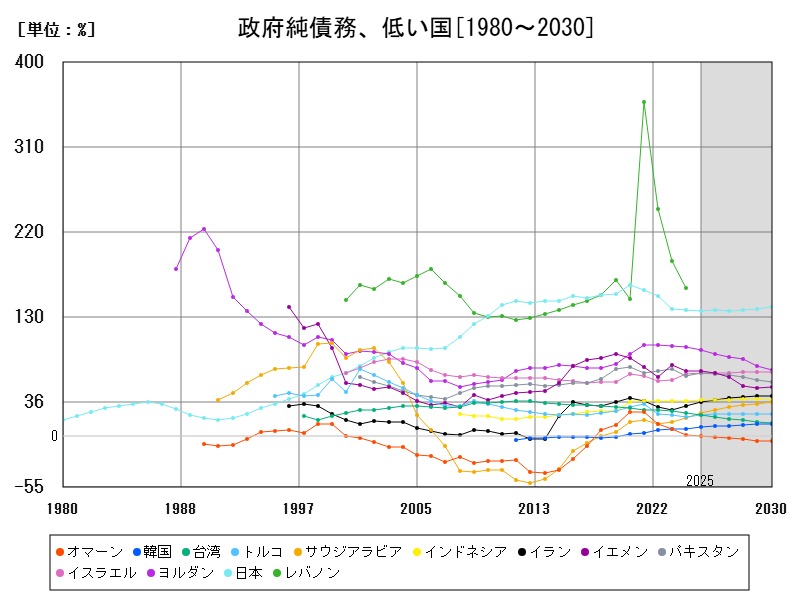

政府純債務、低い国ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | オマーン | -0.357 | -145.7 |

| 2 | 韓国 | 9.297 | +19.02 |

| 3 | 台湾 | 22.07 | -9.118 |

| 4 | トルコ | 22.47 | +12.26 |

| 5 | サウジアラビア | 24.19 | +25.78 |

| 6 | イラン | 35.88 | +11.8 |

| 7 | インドネシア | 38.63 | +2.554 |

| 8 | イスラエル | 67.27 | +1.824 |

| 9 | パキスタン | 67.46 | +4.982 |

| 10 | イエメン | 69.99 | +0.767 |

| 11 | ヨルダン | 91.97 | -3.483 |

| 12 | 日本 | 134.2 | -0.293 |

詳細なデータとグラフ

政府純債務の現状と今後

政府純債務(Net Debt)は、政府総債務から金融資産(現預金、証券、貸付等)を差し引いた残高で、政府が実質的に返済義務を負う債務額を示します。

GDP比で見ることで、経済規模に対して債務がどれほど持続可能かを評価できます。これは「財政の健全性」をより的確に把握する指標として、総債務よりも重視される場面が増えています。

突出する日本の純債務 ― 世界最大級の負担

2025年の予測で、日本の政府純債務はGDP比134.2%と世界でも圧倒的に高く、アジアでは唯1の3桁台。これは以下のような構造的要因によるものです:

-

巨額の社会保障費(年金・医療・介護)

-

長期デフレからの脱却に伴う財政出動

-

金融資産の保有が多いとはいえ、それ以上の債務の膨張

-

国債を日銀・国内金融機関が吸収することで表面的な危機は見えにくい構造

前年比では-0.293%の微減ですが、長期的な改善は依然として難航しています。

高債務国の仲間たち ― ヨルダン・イエメン・パキスタン・イスラエル

ヨルダン(91.97%、前年比-3.483%)

国際援助や債務再編の進展により、純債務は減少していますが、依然として高い水準。成長率が鈍く、内需も限定的で、長期的な債務の持続性には課題があります。

イエメン(69.99%、+0.767%)

内戦の影響により経済機能が麻痺。外貨収入の乏しさから債務依存度が高く、資産保有も限定的で、純債務は膨らみ続けています。

パキスタン(67.46%、+4.982%)

外貨準備の逼迫や通貨安、経常赤字などが複合的に影響し、純債務の悪化が加速。IMFとの支援交渉も繰り返されています。

イスラエル(67.27%、+1.824%)

軍事支出と社会保障が膨らむ1方、政治的な不確実性もあり、債務水準は上昇傾向。金融資産を保有する余力はあるものの、人口増加による支出圧力も強い。

中位グループ ― インドネシア・イラン・サウジアラビア・トルコ・台湾

インドネシア(38.63%、+2.554%)

パンデミック対応による債務増からの回復過程。今後もインフラ投資継続が予想され、財政余地の確保が課題です。

イラン(35.88%、+11.8%)

経済制裁の影響で歳入が減り、金融資産の流動性も制限。結果として純債務が急増。制裁解除が遅れると持続可能性に懸念。

サウジアラビア(24.19%、+25.78%)

石油依存からの脱却(ビジョン2030)で大型投資が続く。純債務は急増しているが、国家が持つ金融資産は依然として潤沢。

トルコ(22.47%、+12.26%)

高インフレ・通貨危機下で、政府資産価値の実質目減りが進み、純債務は急拡大。外債比率が高く、リスクはさらに高まっています。

台湾(22.07%、-9.118%)

財政健全性が高く、資産保有も多いため純債務が減少。人口減少が見込まれる中での持続可能な社会投資のバランスが課題。

アジアにおける政府純債務の特徴

-

「財政保守主義」が根強い国が多い アジアの多くの国では、インフレや通貨下落への懸念から、政府支出に慎重な傾向が見られます。

-

対外資産の重要性 政府資産の質と流動性が国によって大きく異なり、純債務水準の信頼性や比較可能性に影響を与えます。

-

政治的安定性との相関 パキスタンやイエメンのように政治不安が高い国では、純債務は増えやすく、対外的な信認も得にくくなります。

今後の見通しと政策的課題

-

短期的には財政拡張傾向が続く 地政学的リスクや社会保障への支出圧力から、多くの国が財政出動を継続する可能性があります。

-

利上げによる債務返済コストの上昇 世界的な金利上昇局面では、利払い費が財政を圧迫。純債務比率はさらに悪化する恐れも。

-

成長率次第で分水嶺を迎える国も 特にインドネシアやトルコなど成長が財政余力に直結する国では、成長鈍化がリスク要因になります。

-

制度改革と資産の有効活用がカギ 財政資産を適切に管理し、売却や有効活用によって純債務を抑える政策が求められています。

まとめ ― 債務は「量」より「質」で問われる時代へ

今後、アジア各国は、単なる債務削減ではなく「どれだけ経済成長につながる使い方をしているか」、そして「どれだけ政府資産で支えられているか」が評価の軸となるでしょう。

純債務は、財政運営の本質的な健全性を示す指標であり、地政学リスクや人口構造の変化を含めた複雑な要因と連動して変化していきます。

コメント