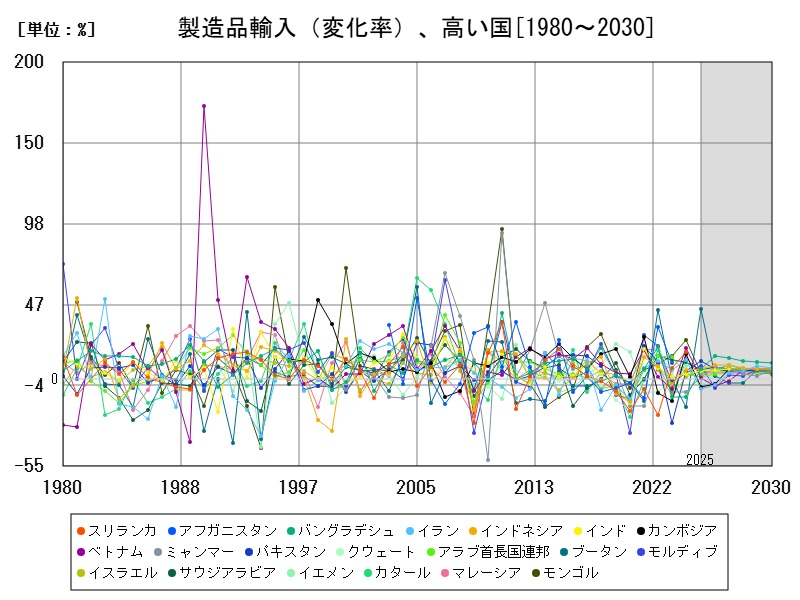

IMFデータによると、2025年のアジア諸国の製造品輸入変化率はブータンの44.18%が最高で、パキスタン、モルディブ、インドなども高い伸びを示している。特にパキスタンやイスラエルは前年比で大幅な上昇を見せ、産業再構築や外需回復の兆しがうかがえる。一方でバングラデシュやクウェートなどは大きな減速を経験しており、財政・外貨準備の問題が背景にある。今後はグローバル供給網の回復や地域産業政策の影響が鍵となる。

製造品輸入(変化率)、今年の予想ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | ブータン | 44.18 | -347.8 |

| 2 | パキスタン | 11.63 | +115 |

| 3 | トルコ | 9.732 | -336.5 |

| 4 | モルディブ | 8.444 | +105 |

| 5 | インドネシア | 6.22 | +5.531 |

| 6 | バングラデシュ | 6.159 | -153.9 |

| 7 | サウジアラビア | 5.856 | -45.72 |

| 8 | クウェート | 5.509 | -150.8 |

| 9 | インド | 5.3 | +55.88 |

| 10 | イスラエル | 5 | +353.3 |

| 11 | バーレーン | 4.485 | -252.3 |

| 12 | マレーシア | 4.092 | -68.9 |

| 13 | モンゴル | 4.027 | -83.74 |

| 14 | カタール | 3.849 | -64.94 |

| 15 | 台湾 | 3.521 | -63.01 |

| 16 | タイ | 3.5 | -32.87 |

| 17 | ヨルダン | 3.037 | +81.86 |

| 18 | フィリピン | 3.022 | +29.87 |

| 19 | シンガポール | 2.349 | -65.82 |

| 20 | アラブ首長国連邦 | 1.458 | -57.14 |

| 21 | ミャンマー | 1.245 | -115.6 |

| 22 | 韓国 | 1.125 | -5.383 |

| 23 | 香港 | 0.831 | -65.8 |

| 24 | ベトナム | 0.672 | -96.61 |

| 25 | 日本 | 0.387 | -70.5 |

| 26 | ブルネイ | -0.713 | -49.25 |

| 27 | ラオス | -1.509 | -112.9 |

| 28 | オマーン | -2.697 | -122.6 |

| 29 | イエメン | -4.304 | -151.5 |

| 30 | 中国 | -4.462 | -275.5 |

| 31 | カンボジア | -4.791 | -130.2 |

| 32 | イラン | -6.14 | -151.1 |

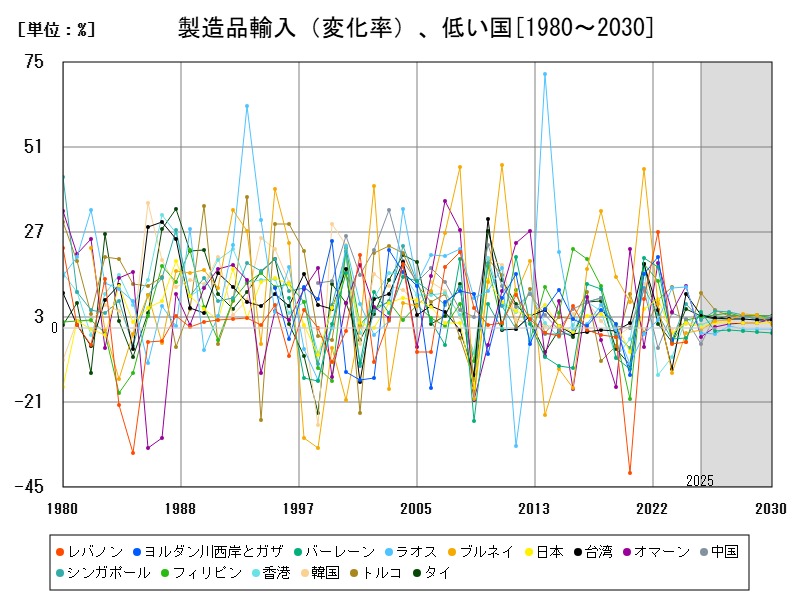

製造品輸入(変化率)、低い国ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | イラン | -6.14 | -151.1 |

| 2 | カンボジア | -4.791 | -130.2 |

| 3 | 中国 | -4.462 | -275.5 |

| 4 | イエメン | -4.304 | -151.5 |

| 5 | オマーン | -2.697 | -122.6 |

| 6 | ラオス | -1.509 | -112.9 |

| 7 | ブルネイ | -0.713 | -49.25 |

| 8 | 日本 | 0.387 | -70.5 |

| 9 | ベトナム | 0.672 | -96.61 |

| 10 | 香港 | 0.831 | -65.8 |

| 11 | 韓国 | 1.125 | -5.383 |

| 12 | ミャンマー | 1.245 | -115.6 |

| 13 | アラブ首長国連邦 | 1.458 | -57.14 |

| 14 | シンガポール | 2.349 | -65.82 |

| 15 | フィリピン | 3.022 | +29.87 |

| 16 | ヨルダン | 3.037 | +81.86 |

| 17 | タイ | 3.5 | -32.87 |

| 18 | 台湾 | 3.521 | -63.01 |

| 19 | カタール | 3.849 | -64.94 |

| 20 | モンゴル | 4.027 | -83.74 |

| 21 | マレーシア | 4.092 | -68.9 |

| 22 | バーレーン | 4.485 | -252.3 |

| 23 | イスラエル | 5 | +353.3 |

| 24 | インド | 5.3 | +55.88 |

| 25 | クウェート | 5.509 | -150.8 |

| 26 | サウジアラビア | 5.856 | -45.72 |

| 27 | バングラデシュ | 6.159 | -153.9 |

| 28 | インドネシア | 6.22 | +5.531 |

| 29 | モルディブ | 8.444 | +105 |

| 30 | トルコ | 9.732 | -336.5 |

| 31 | パキスタン | 11.63 | +115 |

| 32 | ブータン | 44.18 | -347.8 |

詳細なデータとグラフ

製造品輸入(変化率)の現状と今後

製造品輸入(Merchandise imports of manufactures)変化率とは、ある国が海外から輸入する工業製品・加工品(例:機械、電気製品、衣類、自動車など)の数量や金額の前年比成長率を示す指標である。この指標は、国内産業構造、需要回復、為替変動、通商政策、物流環境など多岐にわたる要因の影響を受ける。

近年のアジアにおける製造品輸入の推移

1980年代から2000年代初頭にかけて、アジア諸国の製造品輸入は経済成長や産業のグローバル化に伴って拡大してきた。特に中国のWTO加盟(2001年)以降、アジア内のサプライチェーンが深化し、各国が部品や中間財を相互に輸入・輸出する関係となった。

COVID-19以降は供給網の混乱や輸送コスト高騰の影響で1時的に縮小する局面も見られたが、2023年以降徐々に回復基調にある。ただし回復の度合いは国によって大きく異なり、経済政策、エネルギー価格、政情安定性などが変動要因となっている。

2025年予測値から見る国別の特徴

ブータン(+44.18%、前年比-347.8%)

極端な変動が見られるが、小規模経済ゆえの統計的変動性が大きく、インフラ投資や特定プロジェクトの影響で大きく増減する傾向がある。2024年の激減からの反発が今年の高伸びにつながっている。

パキスタン(+11.63%、前年比+115%)

通貨安とインフレの影響を受けつつも、IMF支援や友好国(特に中国)からの投資回復により、製造部品や資本財の輸入が回復。国内製造業の再構築と輸出志向の産業政策が背景にある。

モルディブ(+8.44%、前年比+105%)

観光業の回復に伴い、ホテル建設や関連インフラの再整備が進んでおり、建材や設備などの製造品輸入が増加。島嶼国家で生産基盤が限られているため、輸入依存度が高い。

インドネシア(+6.22%、前年比+5.531%)

安定した回復軌道。EVやインフラ分野への政府支援策が功を奏し、部品や機械設備の輸入が持続的に拡大。内需主導型の製造業再編が進行中。

バングラデシュ(+6.159%、前年比-153.9%)

輸出主力の繊維産業向けの中間財輸入が減少。エネルギー価格上昇や為替圧力による購買力低下が要因。2025年はやや持ち直すも、前年の落ち込みが大きいため回復は限定的。

インド(+5.3%、前年比+55.88%)

中間層の消費拡大や製造業振興政策(Make in India)が進み、外部からの高付加価値部品や機器の輸入が増加傾向。資本財への投資も堅調で、輸入変化率が上向き。

イスラエル(+5%、前年比+353.3%)

地政学的リスク下でも産業高度化に伴い、精密機器・医療機器などの輸入が急増。前年比での急反発は、前年の輸入減退の反動と見られる。

輸入変化率の上下動に潜む課題

製造品輸入の変化率が大きく上下する場合、それは必ずしも好況・不況を直接反映するものではない。たとえば、

-

通貨安による購買力の低下

-

1時的な財政政策による公共投資増減

-

主要産業の浮沈

-

1過性のプロジェクト輸入

などが複合的に影響している。例えばクウェートやサウジアラビアのような資源国は、原油価格と連動する財政収支の影響でインフラ支出が大きく変動し、それに伴って製造品輸入にも波が出る。

今後の見通しと注目点

アジアの製造品輸入は、2025年以降以下のトレンドが主導すると見られる:

-

グローバル・サプライチェーンの再構築 地政学的リスクの高まりを受けて、調達先の多様化とリスク分散が進む。

-

環境・デジタル投資の増加 再エネ機器や半導体製造設備、AI関連機材などの輸入が増加する。

-

通貨政策と金利差の影響 アジア各国の通貨安が継続すれば、輸入コストの上昇が制約要因となる。

-

インフレと購買力の動向 国内需要の回復が安定すれば、消費財・資本財の輸入も拡大が期待される。

-

各国の産業政策 たとえばインドのMake in Indiaやインドネシアの産業高度化政策などは、外需と内需のバランスを取りながら輸入動向にも影響を及ぼす。

まとめ

製造品輸入の変化率は単なる貿易統計ではなく、その国の産業の再構築、消費回復、インフラ政策、そしてグローバルな通商環境の縮図を映す指標である。2025年にかけてアジアの多くの国では製造品輸入が緩やかに回復基調を示すとみられるが、そのスピードと強度は政策対応や国際環境に大きく左右される。持続的な発展を実現するには、単なる数量的回復だけでなく、質の高い製造品調達と国内産業との連携が鍵となる。

コメント