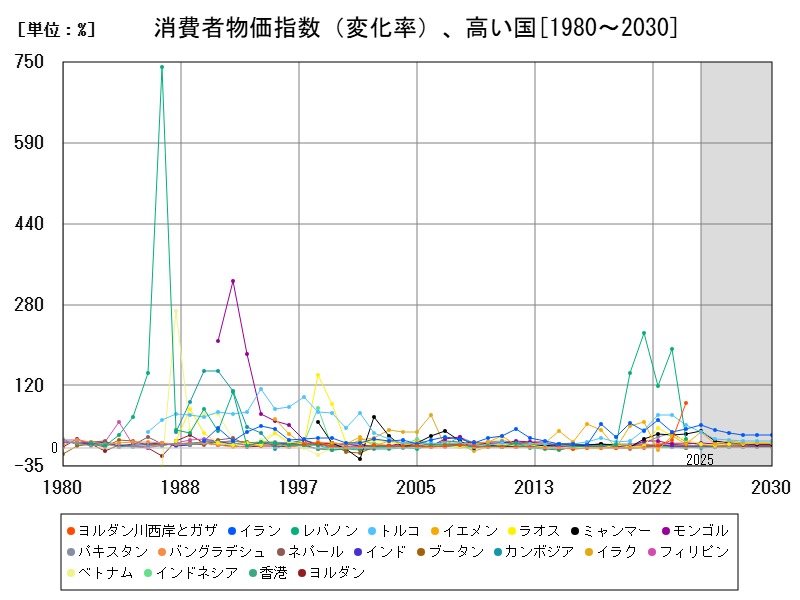

2025年のアジアのCPI変化率は、イラン・ミャンマー・イエメンなどで急騰し、インフレが深刻化。一方、トルコやラオス、パキスタンでは鈍化傾向も見られます。背景には政治不安や通貨下落、需要低迷などがあり、今後は金融政策と構造改革が鍵となります。

消費者物価指数(変化率)、今年の予想ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | イラン | 45 | +17.8 |

| 2 | ミャンマー | 33 | +17.86 |

| 3 | トルコ | 31.04 | -30.07 |

| 4 | イエメン | 31 | +246.9 |

| 5 | モンゴル | 10 | +10.63 |

| 6 | バングラデシュ | 8.39 | -13.59 |

| 7 | ラオス | 7.474 | -55.71 |

| 8 | パキスタン | 6.497 | -48.29 |

| 9 | ネパール | 4.846 | +35.78 |

| 10 | ブータン | 4.749 | +172.3 |

| 11 | ヨルダン | 4.138 | -4647 |

| 12 | インド | 4.126 | +5.822 |

| 13 | 香港 | 3.834 | -95950 |

| 14 | フィリピン | 2.8 | -3.482 |

| 15 | ベトナム | 2.677 | -9.131 |

| 16 | マレーシア | 2.431 | +32.55 |

| 17 | クウェート | 2.316 | -16.87 |

| 18 | イラク | 2.2 | -17.26 |

| 19 | インドネシア | 2.173 | +38.5 |

| 20 | イスラエル | 2.165 | -33.14 |

| 21 | アラブ首長国連邦 | 2.1 | +20.55 |

| 22 | モルディブ | 2 | -53.36 |

| 23 | サウジアラビア | 1.992 | +640.5 |

| 24 | 台湾 | 1.935 | -15.5 |

| 25 | 韓国 | 1.815 | -6.153 |

| 26 | 日本 | 1.81 | -38.06 |

| 27 | シンガポール | 1.5 | +0.267 |

| 28 | 東ティモール | 1.364 | -440.1 |

| 29 | カタール | 1.231 | -175.2 |

| 30 | オマーン | 1.13 | +69.16 |

| 31 | カンボジア | 1.003 | -67.11 |

| 32 | ブルネイ | 1 | -300 |

| 33 | バーレーン | 1 | +101.2 |

| 34 | タイ | 0.935 | -24.54 |

| 35 | マカオ | 0.864 | +278.9 |

| 36 | 中国 | 0.406 | +1404 |

消費者物価指数(変化率)、低い国ランキング

| 名称 | 最新値[%] | 前年比[%] | |

|---|---|---|---|

| 1 | 中国 | 0.406 | +1404 |

| 2 | マカオ | 0.864 | +278.9 |

| 3 | タイ | 0.935 | -24.54 |

| 4 | バーレーン | 1 | +101.2 |

| 5 | ブルネイ | 1 | -300 |

| 6 | カンボジア | 1.003 | -67.11 |

| 7 | オマーン | 1.13 | +69.16 |

| 8 | カタール | 1.231 | -175.2 |

| 9 | 東ティモール | 1.364 | -440.1 |

| 10 | シンガポール | 1.5 | +0.267 |

| 11 | 日本 | 1.81 | -38.06 |

| 12 | 韓国 | 1.815 | -6.153 |

| 13 | 台湾 | 1.935 | -15.5 |

| 14 | サウジアラビア | 1.992 | +640.5 |

| 15 | モルディブ | 2 | -53.36 |

| 16 | アラブ首長国連邦 | 2.1 | +20.55 |

| 17 | イスラエル | 2.165 | -33.14 |

| 18 | インドネシア | 2.173 | +38.5 |

| 19 | イラク | 2.2 | -17.26 |

| 20 | クウェート | 2.316 | -16.87 |

| 21 | マレーシア | 2.431 | +32.55 |

| 22 | ベトナム | 2.677 | -9.131 |

| 23 | フィリピン | 2.8 | -3.482 |

| 24 | 香港 | 3.834 | -95950 |

| 25 | インド | 4.126 | +5.822 |

| 26 | ヨルダン | 4.138 | -4647 |

| 27 | ブータン | 4.749 | +172.3 |

| 28 | ネパール | 4.846 | +35.78 |

| 29 | パキスタン | 6.497 | -48.29 |

| 30 | ラオス | 7.474 | -55.71 |

| 31 | バングラデシュ | 8.39 | -13.59 |

| 32 | モンゴル | 10 | +10.63 |

| 33 | イエメン | 31 | +246.9 |

| 34 | トルコ | 31.04 | -30.07 |

| 35 | ミャンマー | 33 | +17.86 |

| 36 | イラン | 45 | +17.8 |

詳細なデータとグラフ

消費者物価指数(変化率)の現状と今後

消費者物価指数(CPI)の変化率は、前年に比べて消費財やサービスの価格がどの程度変動したかを示すもので、実質的な「インフレ率」としても認識されます。この変化率の大きさは、物価の安定性や経済運営の健全性を測る重要な指標であり、中央銀行の政策運営にも直接影響を与えるものです。

アジアは経済発展の段階が国ごとに異なるため、CPI変化率にも大きなばらつきが見られます。特に2025年予測では、政情不安や通貨危機を抱える国々と、安定成長を維持する国々との間に明確な差が表れています。

2025年予測における主要国の変化率1覧と前年比比較

| 国名 | CPI変化率(%) | 前年比増減(%) |

|---|---|---|

| イラン | 45.0 | +17.8 |

| ミャンマー | 33.0 | +17.86 |

| トルコ | 31.04 | -30.07 |

| イエメン | 31.0 | +246.9 |

| モンゴル | 10.0 | +10.63 |

| バングラデシュ | 8.39 | -13.59 |

| ラオス | 7.474 | -55.71 |

| パキスタン | 6.497 | -48.29 |

| ネパール | 4.846 | +35.78 |

| ブータン | 4.749 | +172.3 |

高インフレ国に見る構造的な問題と経済背景

イラン・ミャンマー・イエメン ― 政治と制裁が招く物価高騰これらの国では、制裁や内戦、政情不安が通貨の大幅な減価を引き起こし、輸入コストが急増。特にイエメンの変化率は前年比+246.9%という極端な上昇を示し、単年度での価格急騰が起きていると考えられます。

トルコ ― インフレの沈静化か、それとも1時的な反動か前年比で変化率が-30%減少しているものの、依然として30%を超える高水準。これは前年の異常な上昇からの反動である可能性があり、根本的なインフレ圧力はまだ残っています。

中程度のインフレ国に見る政策と耐性

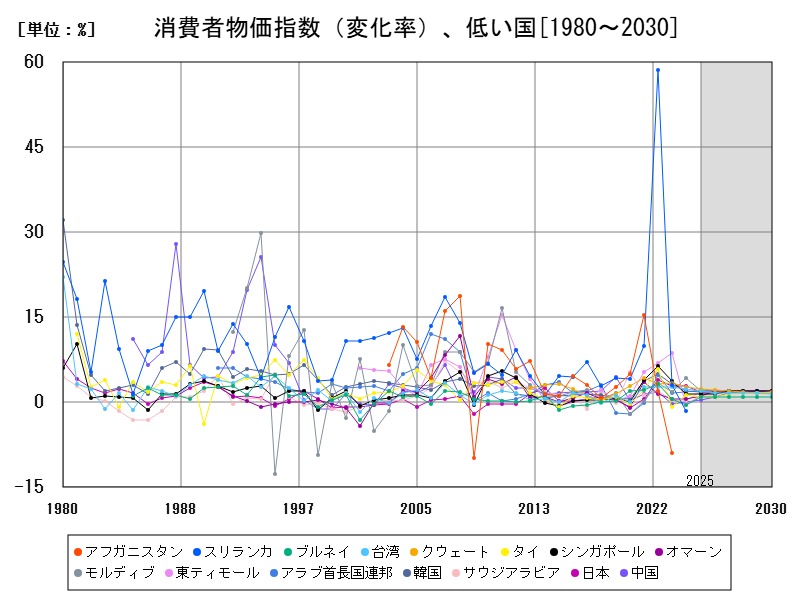

モンゴル、バングラデシュ、パキスタン、ラオスは、構造的にエネルギーや食料の輸入に依存している経済ですが、財政・金融政策により1定のインフレ抑制に成功しつつあります。

しかし、ラオスとパキスタンは前年比で変化率が50%以上下落しており、これは景気停滞や需要減退による「負のディスインフレ(通貨価値の上昇)」が背景にある可能性も示唆します。

予測されるCPI変化率の中期的なシナリオ

高インフレ国は中期的にも不安定が継続イラン、ミャンマー、イエメンでは、政治的な安定や金融制度の信頼性が回復しない限り、今後も高いCPI変化率が続く可能性が高いです。制裁解除や停戦、国際支援がインフレ沈静の鍵になります。

中程度のインフレ国は政策の巧拙が分岐点にモンゴルやネパール、バングラデシュなどは、金融引き締めと公共支出の最適化が今後の課題。急激な需要抑制策は景気を冷やすため、バランスが重要となります。

低インフレ・安定国は成長を維持しつつ緩やかな物価上昇を容認かブータンやネパールのように、これまで物価安定が保たれてきた国でも、2025年には前年比+35%や+172%の増加が予測されており、今後は慎重なインフレ管理が求められます。

CPI変化率が示す社会的影響と生活への直撃

・実質所得の減少物価の上昇は、名目賃金が追いつかない限り、生活水準の低下を招きます。特にエネルギー・食料価格の上昇は低所得者層への打撃が大きく、社会的な不満や抗議行動の温床にもなります。

・金融政策の信頼性低下変化率の不安定さが続けば、通貨の信用が失われ、貯蓄から外貨・不動産などへの逃避が起きる「資産逃避現象」が加速。これはさらなるインフレ圧力を生みます。

今後の政策提言と展望

-

金融引き締めと財政再建の両立

-

外貨準備の安定確保と為替市場の介入

-

国内需給の安定化(農業・エネルギー政策の強化)

-

国際支援による構造的安定化(特にイエメン・ミャンマー)

アジアにおけるCPI変化率の今後は、各国の政策の選択と国際環境の影響を大きく受けることになるでしょう。単年度の数値変動に1喜1憂せず、5年、10年単位での「持続的な価格安定」を目指す構造的視点が必要です。

コメント