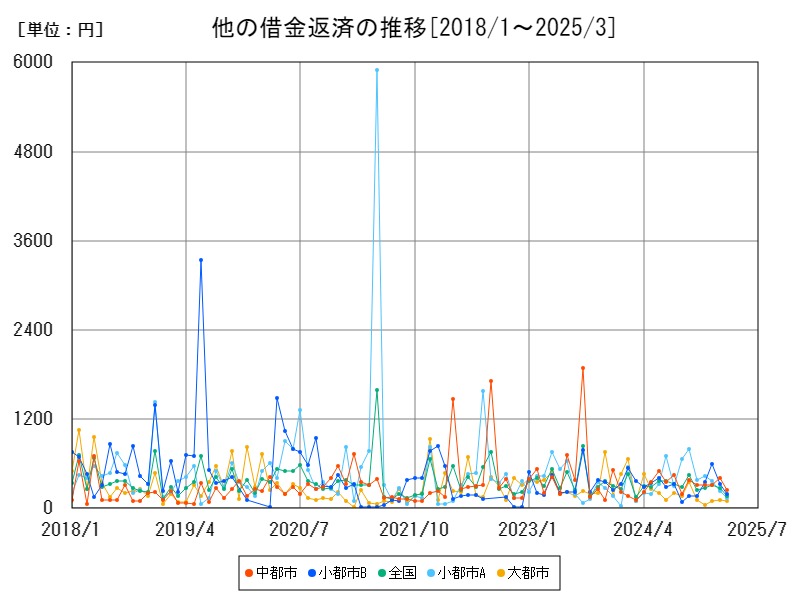

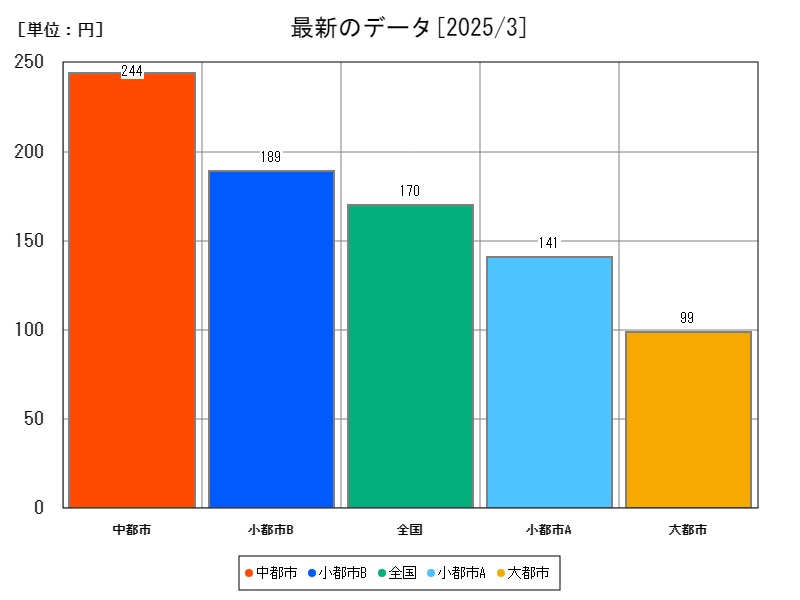

2018年から2025年3月の家計調査によると、無職世帯の「他の借金返済」の全国平均は170円。中都市が244円と最多で前年比+112.2%の急増。小都市Aも+42.42%増で増加傾向。一方、小都市Bは-49.06%と大幅減、大都市もわずかに減少。過去には冠婚葬祭費や事業清算関連の返済が中心だったが、地域によって負債処理のタイミングや制度利用に差が見られる。今後は都市部を中心に生活支援制度の普及で減少が予想されるが、一部地域では家計のリスクとして残り続ける。

他の借金返済の家計調査結果

他の借金返済の多い都市

| 2025年3月 | 1 | 2 | 3 | 4 | |

|---|---|---|---|---|---|

| 名称 | 全国 | 中都市 | 小都市B | 小都市A | 大都市 |

| 最新値[円] | 170 | 244 | 189 | 141 | 99 |

| 前年月同比[%] | +16.44 | +112.2 | -49.06 | +42.42 | -1 |

他の借金返済の少ない都市

| 2025年3月 | 1 | 2 | 3 | 4 | |

|---|---|---|---|---|---|

| 名称 | 全国 | 大都市 | 小都市A | 小都市B | 中都市 |

| 最新値[円] | 170 | 99 | 141 | 189 | 244 |

| 前年月同比[%] | +16.44 | -1 | +42.42 | -49.06 | +112.2 |

これまでの他の借金返済の推移

詳細なデータとグラフ

他の借金返済の現状と今後

「他の借金返済」とは、住宅ローン・自動車ローン・クレジットカード債務などを除く、その他の負債に対する返済を意味する。無職世帯においては、かつての事業用借入の返済や、親族・知人からの個人借入、または過去の医療費・冠婚葬祭費用に伴う貸付金の返済が含まれる。

特に高齢世帯では、現役時代の負債が定年後に残り続けるケースが多く、「老後破産」のリスクを内包する指標でもある。

最新データの概要と都市別特徴

-

全国平均:170円

-

高い順:中都市(244円)、小都市B(189円)、小都市A(141円)、大都市(99円)

-

前年同期比: 中都市:+112.2%(急増) 小都市A:+42.42%(増加) 小都市B:-49.06%(半減) 大都市:-1%(微減)

このデータから、特に中都市での返済額の急増が目立ち、小都市Aも緩やかに増加傾向。一方、大都市と小都市Bでは減少しており、地域によって状況が大きく分かれている。

これまでの推移と背景

2018~2020年:高齢者の残債整理期

-

リーマンショック後の債務を老後に持ち越した層が、年金や退職金を使って段階的に返済。

-

「老後の持ち家売却と借金返済」という動きも。

2021~2023年:コロナによる支援と延命措置

-

各種給付金や猶予制度の影響で、返済額が一時的に減少した世帯が多数。

-

一方で、返済の先送りが蓄積し、2024年以降に再加速。

2024~2025年:返済ラッシュと整理期

-

中都市での急増は、過去の延滞分の返済再開が集中した可能性。

-

小都市Bの大幅減少は、高齢化による「返済の打ち切り(債務免除や死亡による相続放棄)」の増加と推察される。

都市間の格差と構造的違い

-

中都市 地域密着型の小規模事業者が多く、過去の事業資金の返済が長期にわたる傾向。地域金融機関からの借入も多く、制度的猶予の終了とともに返済が一気に顕在化。

-

小都市A・B 人口減少とともに貸付元が消滅・再編。親族間借入や個人間信用の性質が強く、返済履行の有無が曖昧な場合も多い。

-

大都市 法的整理や制度利用が比較的進んでおり、弁護士や司法書士へのアクセスが良いため、債務整理が早期に実行されやすい。

世代別の返済状況と課題

-

70代以上 「もう払わない」「整理済み」という心理・実務的判断が進み、返済額は低水準。 ただし、相続問題として家族に負担が移るケースも。

-

60代 退職金や企業年金をもとに、最終的な債務整理に踏み切る世帯が多い。 中都市での増加はこの世代の活動と重なる。

-

50代以下の無職層 生活保護や制度利用が中心で、そもそも返済できる余力が乏しく、債務放棄や破産の選択が一般的。

問題点と潜在的リスク

-

制度とのミスマッチ 法的整理や相談制度は存在するが、情報格差や手続き負担から放置されている負債がある。

-

地域差による支援格差 都市によっては自治体・弁護士会の相談窓口が整備されておらず、返済が先延ばしされる。

-

非公式な借金の存在 親族や知人との間の「口約束的債務」が返済圧力となり、法的には消滅していても生活に影を落とす。

今後の推移予測と対応策

-

返済額の全体的減少 制度利用の普及と世代交代により、全国平均は今後150円以下に向かうと見られる。

-

中都市の「遅れた返済ラッシュ」終了へ 2026年までに急増は一服し、債務処理が完了へ向かう見込み。

-

公的支援と金融教育の鍵 無職世帯への金融支援・整理制度の周知が進めば、返済圧力は和らぎ、再出発がしやすくなる。

-

地域弁護士制度・出張相談の強化 法的整理が必要な世帯が適切に支援を受ける体制が不可欠。

コメント