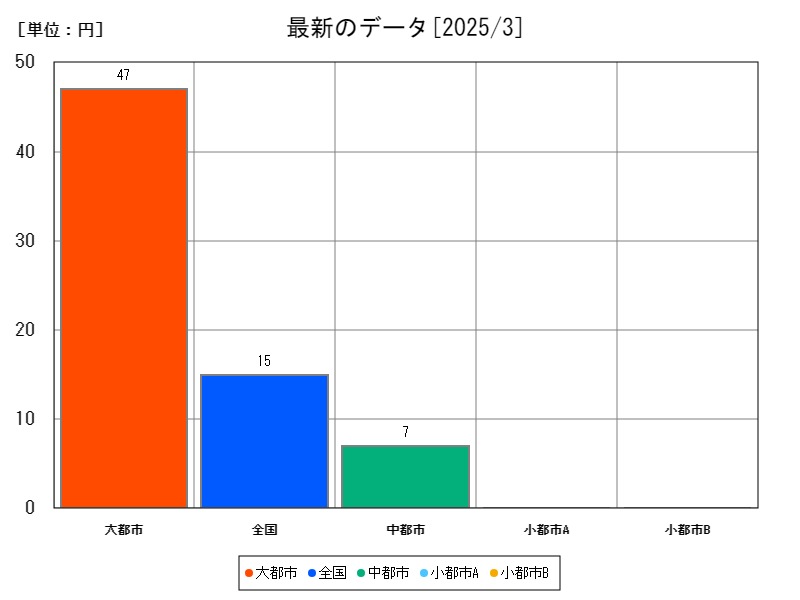

2018年~2025年3月の家計調査で、無職世帯の「他の借入金」は全国平均15円と低水準。都市別では大都市47円、中都市7円、小都市Bは0円と地域差が顕著。特に中都市は前年比97.6%減、小都市Bは100%減と急激に減少。これまで事業資金や短期貸付の需要が支えていたが、高齢化や公的支援強化で一度きりの借入が減少したことが背景。今後は生活支援制度の利用拡大が継続し、地域間格差も縮小する見込みである。

他の借入金の家計調査結果

他の借入金の多い都市

| 2025年3月 | 1 | 2 | 3 | 4 | |

|---|---|---|---|---|---|

| 名称 | 全国 | 大都市 | 中都市 | 小都市B | 小都市A |

| 最新値[円] | 15 | 47 | 7 | 0 | 0 |

| 前年月同比[%] | -94.49 | -97.63 | -100 |

他の借入金の少ない都市

| 2025年3月 | 1 | 2 | 3 | 4 | |

|---|---|---|---|---|---|

| 名称 | 全国 | 小都市A | 小都市B | 中都市 | 大都市 |

| 最新値[円] | 15 | 0 | 0 | 7 | 47 |

| 前年月同比[%] | -94.49 | -100 | -97.63 |

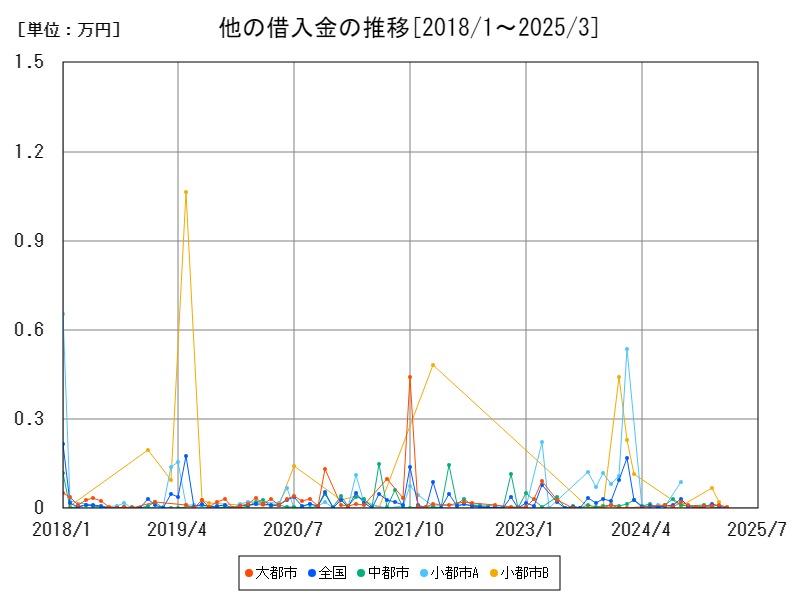

これまでの他の借入金の推移

詳細なデータとグラフ

他の借入金の現状と今後

「他の借入金」とは、クレジットカード・ローン以外の、たとえば信販会社の短期貸付、親族・知人からの個人貸借、営利業者による融資などを指す。無職世帯では、年金・貯蓄だけでは賄いがたい突発的支出(医療費・冠婚葬祭費用など)を補う目的で利用されることが多い。

データ概要と都市別の現状

-

全国平均:15円

-

大都市:47円

-

中都市:7円(前年比‐97.63%)

-

小都市B:0円(前年比‐100%)

大都市では依然として数十円単位の借入が見られる一方、地方中小都市ではほぼ「ゼロ」が常態化。特に中都市・小都市Bの急激な減少は、借入需要の消失か、制度上の着地が影響していると考えられる。

過去からの推移と背景要因

-

2018~2020年

-

リーマンショック後の貯蓄取り崩し余波で、一時的に短期借入が増加。

-

地域金融機関や消費者金融の広告攻勢も後押し。

-

-

2021~2023年

-

コロナ禍で公的支援(給付金・休業補償)の導入。即時資金需要が公的資金で賄われ、「他の借入」依存が減少。

-

-

2024~2025年初頭

-

支援制度の定着と高齢層の慎重姿勢強化により、突発的借入は激減。

-

都市間ギャップの要因

-

大都市:民間金融機関の店舗・ATMが多く、情報や商品のアクセス性が高い。高齢者層にも短期貸付が周知されやすい。

-

中都市・小都市:郊外化や店舗閉鎖で金融サービスへの接触機会が激減。加えて自治体支援窓口の充実により、民間借入の必要性が減少。

世代間の借入行動の違い

-

70代以上:借入に対する抵抗感が強く、「まずは自治体・福祉サービス」への相談を優先。

-

60代前半:まだ現役の感覚が残り、短期的な自己投資(健康機器購入など)で一度だけの借入を行うケースが散見。

-

50代以下無職層:早期退職後の生活再構築期に突発的支出が発生しやすいものの、公的支援と家族内支援が先行利用され、民間借入は希少化。

課題とリスク

-

金融知識の格差:借入ゼロの地域では、いざというときの選択肢が限られ、生活困窮リスクが高まる。

-

相談窓口の認知度:自治体支援はあるが、高齢者に情報が届かず、闇金融に流れるリスクも。

-

一度きりの借入依存:突発支出時に貯蓄を崩さず「借りる」習慣は短期的には有効だが、長期的には資産減少を招く可能性。

今後の推移予測と政策提言

-

借入ニーズの底打ち化:公的支援のさらなる拡充と周知により、無職世帯の民間借入はほぼ「0」に近づく見込み。

-

都市間格差の縮小:デジタル窓口の普及で、どの地域でも同質の支援・相談が受けられるようになる。

-

金融教育と相談強化:高齢者・無職世帯向けに、いつでも気軽に相談できるワンストップ窓口設置が望ましい。

以上の考察を踏まえると、無職世帯の「他の借入金」はかつての“つなぎ資金”としての役割を終えつつあり、公的支援体系の充実と金融リテラシー向上が鍵を握ると言えます。

コメント